ҢЩ—p•ЫҢҜ—ҝ—ҰӮӘ•ПӮнӮиӮЬӮөӮҪ

2016”N04ҢҺ05“ъ

ӮұӮсӮЙӮҝӮНҒB–јҢГү®Һs—ОӢжӮМҗЕ—қҺmҒ@•Д’ГҗWҺҹӮЕӮ·ҒB

–{“ъӮН“ҢӢһӮЦҸo’ЈӮөӮДӮўӮЬӮөӮҪӮӘҒA

’Ҷ–ЪҚ•ӮМҚчӮӘ–һҠJӮЕӮөӮҪҒB

–јҢГү®ӮМҺRҚиҗмӮМҚчӮМӮжӮӨӮЙҒAҗмүҲӮўӮЙҚчӮӘ‘СҸуӮЙҚзӮўӮДӮЖӮДӮаӮ«ӮкӮўӮЕӮөӮҪҒB

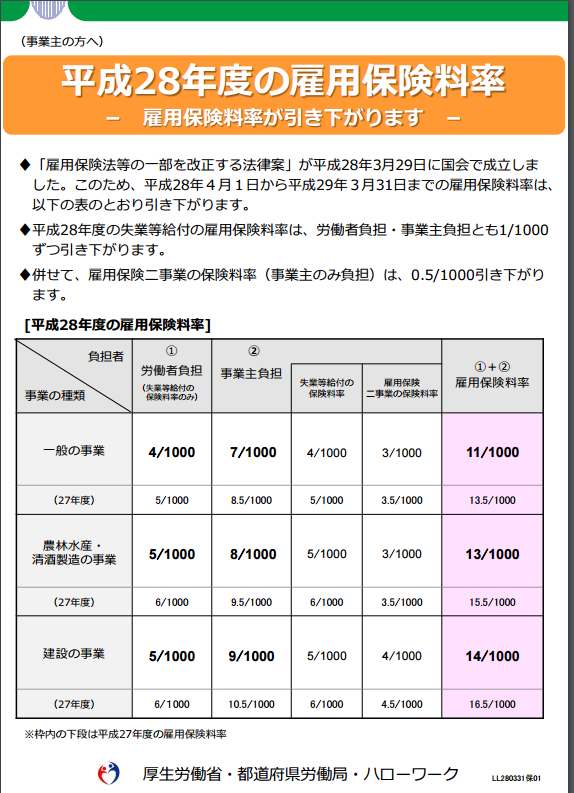

ҒyҢЩ—p•ЫҢҜ—ҝ—ҰӮМҲшӮ«үәӮ°Ғz

ӮіӮДҒAҒuҢЩ—p•ЫҢҜ–@ӮИӮЗӮМҲк•”ӮрүьҗіӮ·Ӯй–@—ҘҒvӮЙӮжӮиҒA

•Ҫҗ¬28”N4ҢҺ1“ъӮжӮиҢЩ—p•ЫҢҜ—ҝ—ҰӮӘүь’иӮіӮкӮЬӮөӮҪҒB

Ҹ]—ҲӮМ•ЫҢҜ—ҝ—ҰӮНҒAҲк”КҺ–ӢЖӮЕ13.5/1000ӮЕӮөӮҪҒBҒiҳJ“ӯҺТ•ү’SҒF5/1000ҒAҢЩ—pҺе•ү’SҒF8.5/1000Ғj

ӮұӮкӮӘҒAҲк”КҺ–ӢЖӮЕ11/1000ӮЙӮИӮиӮЬӮ·ҒBҒiҳJ“ӯҺТ•ү’SҒF4/1000ҒAҢЩ—pҺе•ү’SҒF7/1000Ғj

ӮВӮЬӮиҒAҢЩ—p•ЫҢҜ—ҝ—ҰӮӘүәӮӘӮБӮҪӮМӮЕӮ·ӮЛҒB

үәӮ°—ҰӮЕӮўӮҰӮОҒAҳJ“ӯҺТҒF1/1000ҒAҢЩ—pҺеҒF1.5/1000Ғ@ӮЙӮИӮиӮЬӮ·ҒB

1/1000ӮЖӮўӮӨӮЖҒAӢӢ—ҝ10–ңү~ӮЙ‘ОӮөӮД100ү~ҒB

ҸҠ“ҫҗЕӮМүЫҗЕ‘ОҸЫҠzӮӘӢtӮЙ100ү~‘қӮҰӮЬӮ·ӮӘҒA

ӮЩӮЪҺиҺжӮиӮӘ10–ңү~Ӯ ӮҪӮи100ү~‘қӮҰӮйӮұӮЖӮЙӮИӮиӮЬӮ·ҒB

ӮЩӮсӮМӮнӮёӮ©ӮЕӮаҒAҺиҺжӮиӮӘ‘қӮҰӮйӮМӮНӮӨӮкӮөӮўӮЕӮ·ӮжӮЛҒB

Һ„ӮНҢЩ—pҺе‘ӨӮЕӮ·ӮМӮЕҒA1.5/1000үәӮӘӮйӮЖӮўӮӨӮұӮЖӮНҒA

100–ңү~ӮЕ1500ү~ҒA1000–ңү~ӮЕ15000ү~•ү’SӮӘҢёӮйӮЖӮўӮӨӮұӮЖӮЕӮ·ҒB

Һ„Ӯа‘f’јӮЙӮӨӮкӮөӮўӮЕӮ·ҒB

ӮЗӮӨӮөӮДүәӮӘӮБӮҪӮМӮЕӮөӮеӮӨӮ©ҒB

ҢҫӮӨӮЬӮЕӮаӮИӮӯҒAҺёӢЖ—ҰӮӘүәӮӘӮБӮДҺёӢЖ•ЫҢҜӢӢ•tӢа‘ҚҠzӮаүәӮӘӮиҒA

Ҳк•ыҒAӢӢ—ҝӮ©Ӯз’ҘҺыӮ·ӮйҢЩ—p•ЫҢҜ—ҝӮӘ‘қӮҰӮҪӮҪӮЯҒA

ҢЩ—p•ЫҢҜӮМҚаҗӯҸуӢөӮӘүь‘PӮөӮҪӮЖӮўӮӨӮұӮЖӮЕӮ·ӮЛҒB

2016”N3ҢҺ29“ъӮЙҢц•\ӮіӮкӮҪҒA

‘Қ–ұҸИ“қҢvӢЗӮМҒuҳJ“ӯ—Н’ІҚёҒiҠо–{ҸWҢvҒj•Ҫҗ¬28”NҒi2016”NҒj2ҢҺ•ӘҒv

ӮЙӮжӮкӮОҒA

(1) ҸAӢЖҺТҗ”ҒCҢЩ—pҺТҗ”

Ғ@Ғ@Ғ@ҸAӢЖҺТҗ”ӮН6351–ңҗlҒB‘O”N“ҜҢҺӮЙ”дӮЧ29–ңҗlӮМ‘қүБҒB15Ӯ©ҢҺҳA‘ұӮМ‘қүБ

Ғ@Ғ@Ғ@ҢЩ—pҺТҗ”ӮН5684–ңҗlҒB‘O”N“ҜҢҺӮЙ”дӮЧ89–ңҗlӮМ‘қүБҒB38Ӯ©ҢҺҳA‘ұӮМ‘қүБ

(2) Ҡ®‘SҺёӢЖҺТ

Ғ@Ғ@Ғ@Ҡ®‘SҺёӢЖҺТҗ”ӮН213–ңҗlҒB‘O”N“ҜҢҺӮЙ”дӮЧ13–ңҗlӮМҢёҸӯҒB69Ӯ©ҢҺҳA‘ұӮМҢёҸӯ

(3) Ҡ®‘SҺёӢЖ—Ұ

Ғ@Ғ@Ғ@Ҡ®‘SҺёӢЖ—ҰҒiӢGҗЯ’Іҗ®’lҒjӮН3.3%ҒB‘OҢҺӮЙ”дӮЧ0.1ғ|ғCғ“ғgҸгҸё

ӮЖӮўӮӨӮжӮӨӮЙҒAҸAӢЖҺТҒEҢЩ—pҺТҗ”ӮМ‘қүБҒAҠ®‘SҺёӢЖҺТҗ”ӮМҢёҸӯӮӘ’·ҠъӮЙӮнӮҪӮБӮД‘ұӮўӮДӮўӮЬӮ·ҒB

ҒyҗV•ЫҢҜ—ҝ—ҰӮМҲшӮ«үәӮ°ӮМғ^ғCғ~ғ“ғOҒz

ӮұӮМҗVҢЩ—p•ЫҢҜ—ҝ—ҰӮНҒAӮўӮВӮМӢӢ—ҝӮ©Ӯз•ПҚXӮ·ӮйӮ©ӮрҠm”FӮөӮЬӮөӮеӮӨҒB

ӢӢ—ҝӮрҢvҺZӮ·Ӯй‘Қ–ұӮМ•ыӮНӢCӮЙӮИӮйӮЖӮұӮлӮЕӮ·ҒB

ҢЩ—p•ЫҢҜ—ҝӮНҒAӢӢ—^ӮМ’чҗШ“ъӮрҠоҸҖӮЖӮөӮДҺжӮиҲөӮӨӮұӮЖӮӘҢҙ‘ҘӮЙӮИӮБӮДӮўӮЬӮ·ҒB

ӮөӮӘӮБӮДҒA•ПҚXӮ·Ӯйғ^ғCғ~ғ“ғOӮНӮ»ӮкӮјӮкҺҹӮМӮжӮӨӮЙӮИӮиӮЬӮ·ҒB

Ғi—бҒj

ҒE20“ъ’чӮЯ“–ҢҺ25“ъ•ҘӮўҒF4ҢҺ20“ъ’чӮЯ4ҢҺ25“ъ•ҘӮўӮжӮиҗV•ЫҢҜ—ҝ—Ұ

ҒE––“ъ’чӮЯ—ӮҢҺ10“ъ•ҘӮўҒF4ҢҺ30“ъ’чӮЯ5ҢҺ10“ъ•ҘӮўӮжӮиҗV•ЫҢҜ—ҝ—Ұ

Ғy”OӮМӮҪӮЯҠm”FӮөӮЬӮөӮеӮӨҒz

ҒiӮPҒjҢЩ—p•ЫҢҜ—ҝӮМҢvҺZ•ы–@

ӢӢ—ҝҢvҺZӮЙӮЁӮҜӮйҢЩ—p•ЫҢҜ—ҝӮМҢvҺZ•ы–@ӮМҠm”FӮрӮөӮЬӮөӮеӮӨҒB

Ғ@Ғ@ҢЩ—p•ЫҢҜ—ҝҒҒӮ»ӮМҢҺӮМҒu‘ҚҺxӢӢҠzҒvҒ~ҒuҢЩ—p•ЫҢҜ—ҝ—ҰҒv

’ҚҲУ“_ӮНҒAүЫҗЕҺxӢӢҠzӮЙ•ЫҢҜ—ҝ—ҰӮрӮ©ӮҜӮйӮМӮЕӮНӮИӮўӮЖӮўӮӨӮұӮЖӮЕӮ·ҒB

”сүЫҗЕ’КӢОҺи“–Ӯв”сүЫҗЕҸh’јҒE“ъ’јҺи“–ӮаҠЬӮЯӮҪ‘ҚҺxӢӢҠzӮЙ•ЫҢҜ—ҝ—ҰӮрӮ©ӮҜӮйӮЖӮўӮӨӮұӮЖӮЕӮ·ҒB

ӮҪӮЬӮЙҢ©Ӯ©ӮҜӮйӮМӮӘҒAҢЩ—p•ЫҢҜ—ҝӮр–ҲҢҺ“ҜҠzӮрҚTҸңӮөӮДӮўӮйӢӢ—ҝ–ҫҚЧӮЕӮ·ҒB

Ң’ҚN•ЫҢҜ—ҝӮвҢъҗ¶”NӢа•ЫҢҜ—ҝӮЖҲЩӮИӮиҒAҢЩ—p•ЫҢҜ—ҝӮН–ҲҢҺӮМ‘ҚҺxӢӢҠzӮӘ•ПӮнӮкӮО•ЫҢҜ—ҝӮа•ПӮнӮиӮЬӮ·ҒB

ҺһӢӢӮв“ъӢӢӮМҗlӮН“–‘R–ҲҢҺ•ПӮнӮйӮЕӮөӮеӮӨӮөҒAҢҺӢӢӮМҗlӮЕӮаҺcӢЖ‘гӮИӮЗӮЕ•ПӮнӮйӮұӮЖӮӘ‘ҪӮўӮЕӮөӮеӮӨҒB

ҚДҠm”FӮөӮЬӮөӮеӮӨҒB

ҒiӮQҒjҚӮ—оҺТӮМ–ЖҸң

ҢЩ—p•ЫҢҜӮЙӮНҒAҚӮ—оҺТӮМ–ЖҸңҗ§“xӮӘӮ ӮиӮЬӮ·ҒB

64ҚОӮр’ҙӮҰӮДҢp‘ұҢЩ—pӮіӮкӮйҸ]ӢЖҲхӮ©ӮзӮНҒAҢЩ—p•ЫҢҜ—ҝӮр’ҘҺыӮөӮЬӮ№ӮсҒB

ӮҪӮҫӮөҒAӮұӮұӮЕӮа’ҚҲУ“_ӮӘӮ ӮиӮЬӮ·ҒB

64ҚОҲИҸгӮЖӮўӮӨӮМӮНҒA’aҗ¶“ъӮЕӮЭӮйӮМӮЕӮНӮИӮўӮЖӮўӮӨӮұӮЖӮЕӮ·ҒB

4ҢҺ1“ъҢ»ҚЭӮЕ–һ64ҚОҲИҸгӮЕӮ ӮйӮЖӮўӮӨӮұӮЖӮЕӮ·ҒB

ӮұӮкӮаҒA”N“xӮМҚlӮҰ•ыӮЕӮ·ӮЛҒB

–һ64ҚОӮЙӮИӮБӮҪ•ыӮ©ӮзҢлӮБӮДҢЩ—p•ЫҢҜ—ҝӮрҚTҸңӮөӮДӮўӮИӮўӮ©ӮаҠm”FӮөӮЬӮөӮеӮӨҒB

ӮИӮЁҒAҚЎүсӮМүьҗіӮЕҒA65ҚОҲИҚ~ӮЙҗVӮҪӮЙҢЩ—pӮіӮкӮйҗlӮрҢЩ—p•ЫҢҜӮМ“K—p‘ОҸЫӮЖӮ·ӮйӮұӮЖӮЙӮИӮБӮДӮўӮЬӮ·ҒB

ҒiӮҪӮҫӮөҒA•ЫҢҜ—ҝӮМ’ҘҺыӮН•Ҫҗ¬31”N“xӮЬӮЕ–ЖҸңҒj

Ғy“ҠҚeҺТҒFҗЕ—қҺmҒ@•Д’ГҗWҺҹҒz

ҒҰ“–ғuғҚғOӮМӢLҺ–ӮНҒA“ҠҚe“ъҢ»ҚЭӮМҗЕҗ§ӮИӮЗӮЙҠоӮГӮўӮДӮЁӮиӮЬӮ·ҒBӮ»ӮМҢгүьҗіӮӘӮ ӮБӮҪҸкҚҮӮЙӮНҒAғuғҚғOӮМӢLҺ–ӮӘҚЕҗVӮМҗЕҗ§ӮЙ“KҚҮӮөӮДӮўӮИӮўҸкҚҮӮаӮІӮҙӮўӮЬӮ·ҒB ӮЬӮҪҒA“–ғTғCғgӮМғRғ“ғeғ“ғcӮЙӮВӮўӮДӮНҒAҗіҠmҗ«ӮМҠm•ЫӮЙ“wӮЯӮДӮНӮЁӮиӮЬӮ·ӮӘҒAӮўӮ©ӮИӮй•ЫҸШӮрӮ·ӮйӮаӮМӮЕӮНӮИӮӯҒA•ҫҸҠӮНҲкҗШӮМҗУ”CӮр•үӮнӮИӮўӮаӮМӮЖӮөӮЬӮ·ҒB ӮөӮҪӮӘӮБӮДҒA“–ғTғCғgӮМӮІ—ҳ—pӮЙӮВӮўӮДӮНҒAҺ©ҢИҗУ”CӮЕҚsӮБӮДӮўӮҪӮҫӮӯӮжӮӨӮЁҠиӮўӮўӮҪӮөӮЬӮ·ҒBҒiҗЕ—қҺmҒ@•Д’ГҗWҺҹҒj

җlӢCғuғҚғOғүғ“ғLғ“ғOӮЦ

| Ӯ»ӮМ‘ј

|

ҚЕҗVӢLҺ–

- ‘nҗЭҒIҚЕ‘е9җз–ңү~ӮМ’ҶҸ¬ҠйӢЖҗVҺ–ӢЖҗiҸo•вҸ•Ӣа

- ’иҠzҢёҗЕӮЕҲшӮ«Ӯ«ӮкӮИӮўӮЖҢ©ҚһӮЬӮкӮйҸкҚҮӮМӢӢ•tӮНӮўӮВҒAӮЗӮұӮ©ӮзҒH

- —Яҳa6”N•ӘҸҠ“ҫҗЕӮМҠm’иҗ\ҚҗӮЙӮЁӮҜӮй’иҠzҢёҗЕӮМ’ҚҲУ“_

- —Яҳa7”N“x—^“}җЕҗ§үьҗі‘еҚjӮӘҢҲ’иӮөӮЬӮөӮҪ

- җ\ҚҗҸ‘“ҷӮМҚTӮҰӮЦӮМҺыҺу“ъ•tҲуӮМүҹӮИӮВӮӘ—Яҳa7”N1ҢҺӮ©Ӯз”pҺ~ӮіӮкӮЬӮ·

- “ъҗЕҳAҒ@җЕ—қҺmҢҹҚхғTғCғgӮрғҠғjғ…Ғ[ғAғӢ

- җVҺҶ•јӮМ”ӯҚsӮЖҗЕӢаӮМҠЦҢWҒBҗVҺҶ•ј”ӯҚsӮЙӮН— –Ъ“IӮӘӮ ӮйҒI

- Қ‘җЕ’ЎӮӘҸбҠQҺТ‘Ҡ’kҺxүҮҺ–ӢЖӮНҸБ”пҗЕүЫҗЕ‘ОҸЫӮЖ’ҚҲУҠ«ӢN

- “ъҗЕҳAӮӘҒu—ЯҳaӮV”N“xҗЕҗ§үьҗіӮЙҠЦӮ·ӮйҢҡӢcҸ‘ҒvӮрҢҲ’и

- —Яҳa6”N•ӘҳHҗьүҝӮрҚ‘җЕ’ЎӮӘҢц•\

| << 2016”N 04ҢҺ >> | ||||||

|---|---|---|---|---|---|---|

| “ъ | ҢҺ | үО | җ… | –Ш | Ӣа | “y |

| 1 | 2 | |||||

| 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 10 | 11 | 12 | 13 | 14 | 15 | 16 |

| 17 | 18 | 19 | 20 | 21 | 22 | 23 |

| 24 | 25 | 26 | 27 | 28 | 29 | 30 |

ғvғҚғtғBҒ[ғӢ

җЕ—қҺmҒ@•Д’ГҗWҺҹ

ғҠғ“ғNҸW

ғJғeғSғҠҒ[

ғAҒ[ғJғCғu

- 2025”N04ҢҺ

- 2025”N03ҢҺ

- 2025”N02ҢҺ

- 2025”N01ҢҺ

- 2024”N12ҢҺ

- 2024”N11ҢҺ

- 2024”N10ҢҺ

- 2024”N08ҢҺ

- 2024”N07ҢҺ

- 2024”N06ҢҺ

- 2024”N05ҢҺ

- 2024”N04ҢҺ

- 2024”N03ҢҺ

- 2024”N02ҢҺ

- 2024”N01ҢҺ

- 2023”N12ҢҺ

- 2023”N11ҢҺ

- 2023”N10ҢҺ

- 2023”N08ҢҺ

- 2023”N07ҢҺ

- 2023”N06ҢҺ

- 2023”N05ҢҺ

- 2022”N12ҢҺ

- 2022”N11ҢҺ

- 2022”N09ҢҺ

- 2022”N08ҢҺ

- 2022”N07ҢҺ

- 2022”N06ҢҺ

- 2022”N05ҢҺ

- 2022”N04ҢҺ

- 2022”N03ҢҺ

- 2022”N01ҢҺ

- 2021”N12ҢҺ

- 2021”N11ҢҺ

- 2021”N10ҢҺ

- 2021”N09ҢҺ

- 2021”N08ҢҺ

- 2021”N07ҢҺ

- 2021”N06ҢҺ

- 2021”N05ҢҺ

- 2021”N03ҢҺ

- 2021”N02ҢҺ

- 2020”N12ҢҺ

- 2020”N11ҢҺ

- 2020”N10ҢҺ

- 2020”N08ҢҺ

- 2020”N07ҢҺ

- 2020”N06ҢҺ

- 2020”N05ҢҺ

- 2020”N04ҢҺ

- 2020”N03ҢҺ

- 2020”N02ҢҺ

- 2020”N01ҢҺ

- 2019”N12ҢҺ

- 2019”N11ҢҺ

- 2019”N09ҢҺ

- 2019”N08ҢҺ

- 2019”N07ҢҺ

- 2019”N06ҢҺ

- 2019”N05ҢҺ

- 2019”N04ҢҺ

- 2019”N03ҢҺ

- 2019”N02ҢҺ

- 2019”N01ҢҺ

- 2018”N12ҢҺ

- 2018”N11ҢҺ

- 2018”N10ҢҺ

- 2018”N09ҢҺ

- 2018”N08ҢҺ

- 2018”N07ҢҺ

- 2018”N06ҢҺ

- 2018”N05ҢҺ

- 2018”N04ҢҺ

- 2018”N03ҢҺ

- 2018”N02ҢҺ

- 2017”N12ҢҺ

- 2017”N11ҢҺ

- 2017”N10ҢҺ

- 2017”N09ҢҺ

- 2017”N08ҢҺ

- 2017”N07ҢҺ

- 2017”N06ҢҺ

- 2017”N05ҢҺ

- 2017”N04ҢҺ

- 2017”N01ҢҺ

- 2016”N12ҢҺ

- 2016”N11ҢҺ

- 2016”N10ҢҺ

- 2016”N09ҢҺ

- 2016”N08ҢҺ

- 2016”N07ҢҺ

- 2016”N05ҢҺ

- 2016”N04ҢҺ

- 2016”N03ҢҺ

- 2016”N02ҢҺ

- 2016”N01ҢҺ

- 2015”N12ҢҺ

- 2015”N11ҢҺ

- 2015”N10ҢҺ

- 2015”N09ҢҺ

- 2015”N08ҢҺ

- 2015”N07ҢҺ