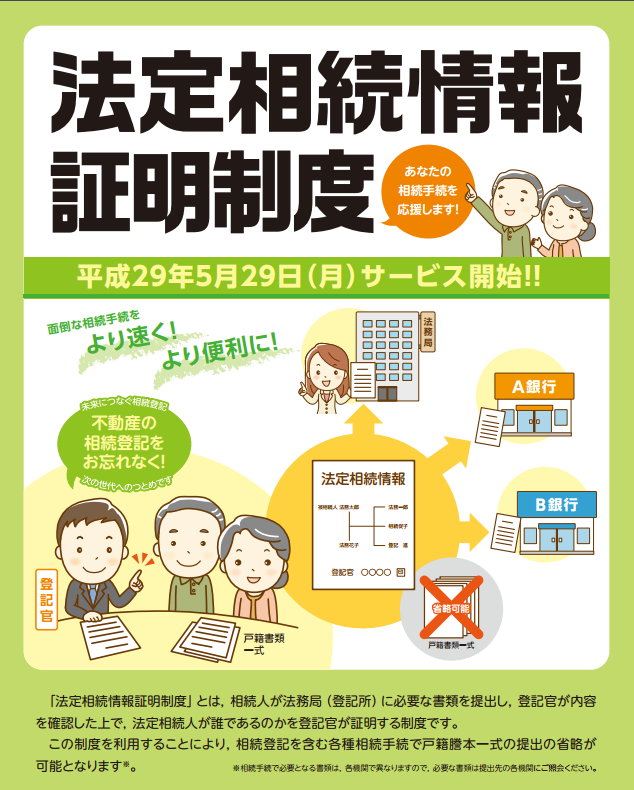

「法定相続情報証明制度」が開始され、相続登記等が便利になりました

2017年05月30日

こんにちは。名古屋市緑区の税理士 米津晋次です。不動産の相続登記や被相続人の預金解約、相続税申告などの相続手続きの際に便利な「法定相続情報証明制度」が、2017年(平成29年)5月29日から全国の法務局において始まりました。

出典:法務省

目次

「法定相続情報証明制度」の概要

相続⼈が法務局(登記所)に対して、次の書類を提出すると、認証⽂付きの法定相続情報⼀覧図の写しを

交付してもらうことができる制度です。

出典:法務省

必要書類

(1)被相続⼈が⽣まれてから亡くなるまでの⼾籍関係の書類等

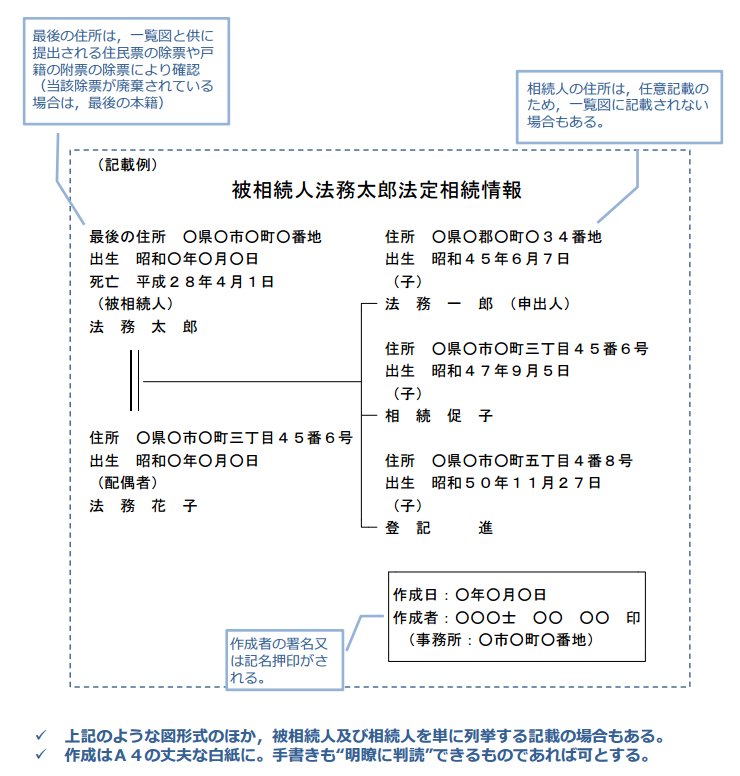

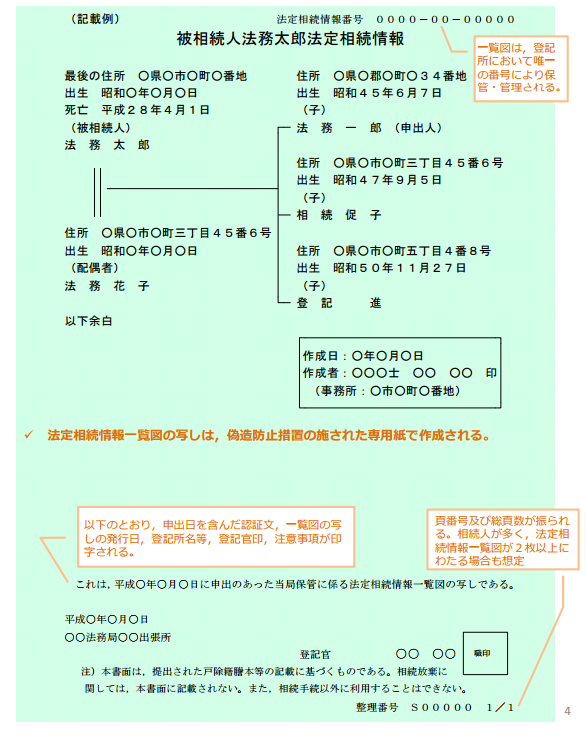

(2)次のものを記載した法定相続情報⼀覧図

・被相続⼈の⽒名、最後の住所、⽣年⽉⽇、死亡年⽉⽇

・相続⼈の⽒名、住所、⽣年⽉⽇、続柄

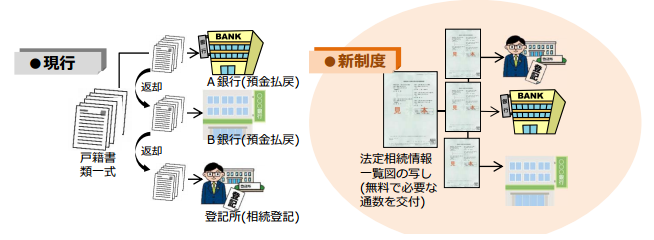

「法定相続情報証明制度」の効果

今までは、相続登記の申請⼿続や被相続⼈名義の預⾦の払戻し等の様々な相続⼿続には、それぞれで⼾籍謄本等(戸籍謄本・除籍謄本および相続人全員の戸籍謄本)の束が必要でしたから、それらを何度も出し直す必要がありました。

これがとても面倒でした。

不動産が複数の市区町村にあったり、金融機関が多くあると大変でした。

そうなると、費用面での負担も大きくなりました。

しかし、この「法定相続情報証明制度」により交付された「法定相続情報⼀覧図」の写しを、相続登記の申請⼿続等の相続⼿続に利⽤することにより、⼾籍謄本の束を何度も出し直す必要がなくなります。

それにより、相続⼿続を行う際の相続⼈の負担軽減だけでなく、⼿続の担当部署の負担も軽減されます。

「法定相続情報証明制度」の手続きの流れ

準備

(1)市区町村役場で、⼾除籍謄本等を収集します。

(2)それをもとに、「法定相続情報⼀覧図」を作成します。

出典:法務省

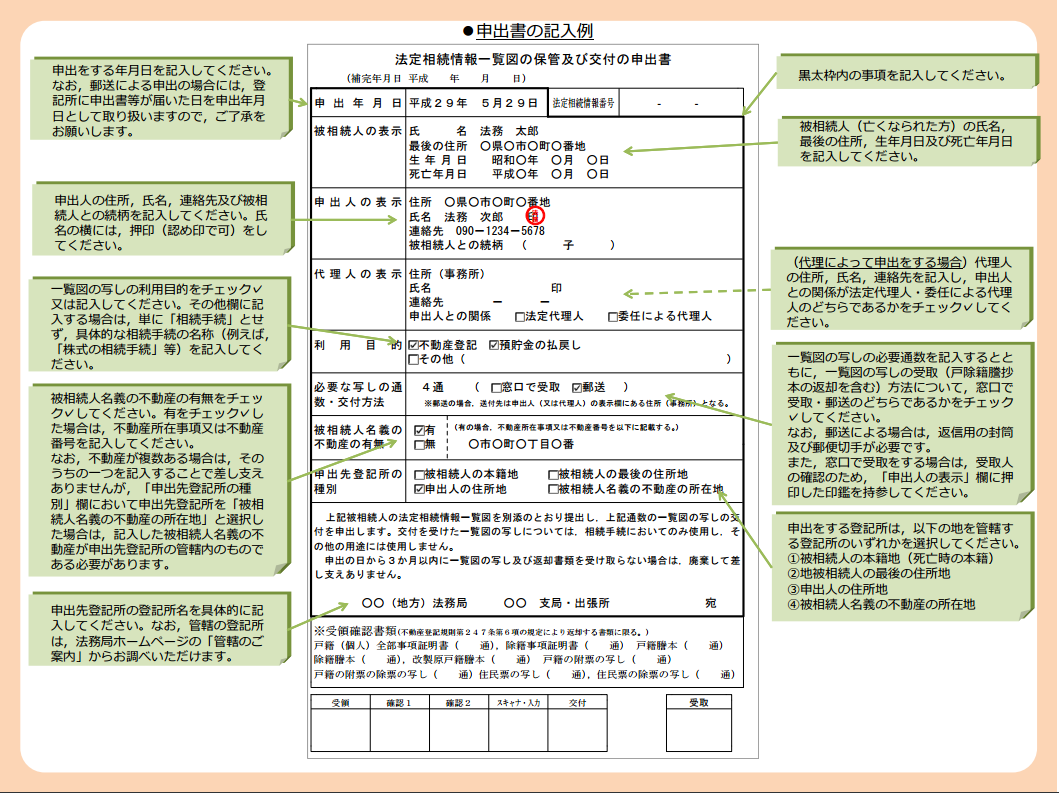

「認証⽂付き法定相続情報⼀覧図」の申出書を作成する

(1)申出書を記載します。

出典:法務省

(2)申出書の提出先を確認します。

この申出をすることができる法務局(登記所)は,次の地を管轄する法務局(登記所)のいずれかです。

・被相続⼈の本籍地

・被相続⼈の最後の住所地

・申出⼈の住所地

・被相続⼈名義の不動産の所在地

(3)準備書類を添付して申出書を提出します。

「認証⽂付き法定相続情報⼀覧図」の写しを複数通発⾏してもらうことができます。

なお、この「認証⽂付き法定相続情報⼀覧図」の申出は、郵送によることもできます。

「認証⽂付き法定相続情報⼀覧図」の交付を受ける

(1)登記官が申出内容を確認します。

(2)「認証⽂付き法定相続情報⼀覧図」の写しを交付します。

出典:法務省

(3)提出した⼾除籍謄本等が返却されます。

(4)登記官は、「法定相続情報⼀覧図」を保管します。

利用する

・各種の相続⼿続をする際に、⼾除籍謄本等に代えて「認証⽂付き法定相続情報⼀覧図」の写しを提出します。

なお、従来どおり、⼾籍の束で相続⼿続を⾏うこともできます。

「法定相続情報証明制度」の注意点

(1)「法定相続情報証明制度」は、被相続⼈や相続⼈が⽇本国籍を有しないなど⼾除籍謄抄本を添付することができない場合は利⽤できません。

(2)「認証⽂付き法定相続情報⼀覧図」の申出をすることができるのは、相続⼈です。(相続⼈の地位を相続により承継した者を含みます。)

(3)代理⼈となることができるのは、法定代理⼈のほか次の人です。

・⺠法上の親族

・弁護⼠、司法書⼠、⼟地家屋調査⼠、税理⼠、社会保険労務⼠、弁理⼠、海事代理⼠及び⾏政書⼠

(4)「法定相続情報⼀覧図」の保管期間である5年間は,⼀覧図の写しを再交付することができます。

ただし,再交付を申出することができるのは,当初⼀覧図の保管等申出をした申出⼈に限られます。

ほかの相続⼈が、⼀覧図の再交付を希望する場合は、当初の申出⼈からの委任が必要です。

(5)被相続⼈の死亡後に⼦の認知があった場合など被相続⼈の死亡時点に遡って相続⼈の範囲が変わるような場合は、当初の申出⼈が再度、「法定相続情報⼀覧図」の保管等申出をすることができます。

【投稿者:税理士 米津晋次】

※当ブログの記事は、投稿日現在の税制などに基づいております。その後改正があった場合には、ブログの記事が最新の税制に適合していない場合もございます。 また、当サイトのコンテンツについては、正確性の確保に努めてはおりますが、いかなる保証をするものではなく、弊所は一切の責任を負わないものとします。 したがって、当サイトのご利用については、自己責任で行っていただくようお願いいたします。(税理士 米津晋次)

人気ブログランキングへ

| その他

|

最新記事

| << 2017年 05月 >> | ||||||

|---|---|---|---|---|---|---|

| 日 | 月 | 火 | 水 | 木 | 金 | 土 |

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 21 | 22 | 23 | 24 | 25 | 26 | 27 |

| 28 | 29 | 30 | 31 | |||

プロフィール

税理士 米津晋次

アーカイブ

- 2025年03月

- 2025年02月

- 2025年01月

- 2024年12月

- 2024年11月

- 2024年10月

- 2024年08月

- 2024年07月

- 2024年06月

- 2024年05月

- 2024年04月

- 2024年03月

- 2024年02月

- 2024年01月

- 2023年12月

- 2023年11月

- 2023年10月

- 2023年08月

- 2023年07月

- 2023年06月

- 2023年05月

- 2022年12月

- 2022年11月

- 2022年09月

- 2022年08月

- 2022年07月

- 2022年06月

- 2022年05月

- 2022年04月

- 2022年03月

- 2022年01月

- 2021年12月

- 2021年11月

- 2021年10月

- 2021年09月

- 2021年08月

- 2021年07月

- 2021年06月

- 2021年05月

- 2021年03月

- 2021年02月

- 2020年12月

- 2020年11月

- 2020年10月

- 2020年08月

- 2020年07月

- 2020年06月

- 2020年05月

- 2020年04月

- 2020年03月

- 2020年02月

- 2020年01月

- 2019年12月

- 2019年11月

- 2019年09月

- 2019年08月

- 2019年07月

- 2019年06月

- 2019年05月

- 2019年04月

- 2019年03月

- 2019年02月

- 2019年01月

- 2018年12月

- 2018年11月

- 2018年10月

- 2018年09月

- 2018年08月

- 2018年07月

- 2018年06月

- 2018年05月

- 2018年04月

- 2018年03月

- 2018年02月

- 2017年12月

- 2017年11月

- 2017年10月

- 2017年09月

- 2017年08月

- 2017年07月

- 2017年06月

- 2017年05月

- 2017年04月

- 2017年01月

- 2016年12月

- 2016年11月

- 2016年10月

- 2016年09月

- 2016年08月

- 2016年07月

- 2016年05月

- 2016年04月

- 2016年03月

- 2016年02月

- 2016年01月

- 2015年12月

- 2015年11月

- 2015年10月

- 2015年09月

- 2015年08月

- 2015年07月