名古屋市が創設した法人市民税減免制度を忘れずに申請しよう

2018年08月14日

こんにちは。名古屋市緑区の税理士 米津晋次です。

法人が寄付した場合の税法の規定はどうなっているのでしょうか。

その寄付が指定寄付金(国、地方公共団体、日本赤十字社、赤い羽根など)の場合には、全額が損金(経費)になり、特定公益増進法人等に対する寄付金(社会福祉法人、公益社団法人、認定NPO法人など)は、一部が損金になる規定になっています。

名古屋市は、それに加えて法人市民税がさらに安くなる「企業寄附促進特例税制」を創設しました。

この「企業寄附促進特例税制」の内容をご紹介しますので、ぜひご活用ください。

名古屋市の企業寄附促進特例税制の概要

名古屋市で創設された「企業寄附促進特例税制」は、法人が行った寄付金額に応じて、一定の限度額まで法人の市民税を減免する制度です。

これが結構すごいのです。

目的

法人の寄付の促進を図ることが、この「企業寄附促進特例税制」の目的です。

適用期間

この「企業寄附促進特例税制」の適用期間は、2019年(平成31年)4月1日から2021年(平成33年)3月31日までの間に終了する事業年度です。

「終了する」というとわかりにくいですが、通常の1年が事業年度の法人の場合の適用期間は、次のようになります。

・一番早い対象事業年度:2018年(平成30年)5月1日開始事業年度

・一番遅い対象事業年度:2020年(平成32年)4月1日開始事業年度

申請はまだ先ですが、2年間に限った措置ですから、忘れずに適用を受けなければいけませんね。

対象寄付金

企業寄附促進特例税制の対象となる寄附金は、次のものです。

(1)名古屋市に対する寄附金

(2)愛知県共同募金会(赤い羽根)または日本赤十字社愛知県支部に対する寄附金

※ただし、災害義援金及び救援金は対象となりません。

(3)名古屋市が条例で指定している団体に対する寄附金

名古屋市が個人市民税の寄附金税額控除の対象として条例で指定している団体

学校法人や社会福祉法人、特定非営利活動法人を中心に指定されています。

→企業寄附促進特例税制の対象として名古屋市が条例で指定している寄附金の受領団体の一覧(PDFファイル)

http://www.city.nagoya.jp/zaisei/cmsfiles/contents/0000104/104243/kifusaki8.pdf

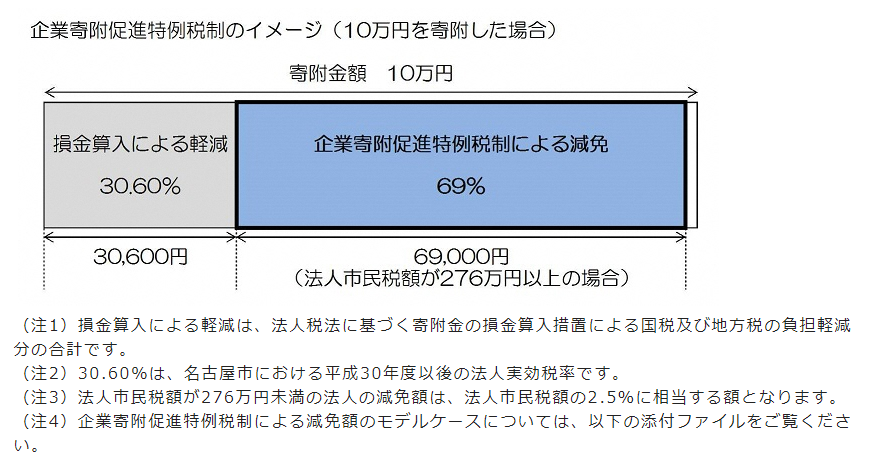

減免額

法人が「企業寄附促進特例税制」の対象となる寄付金を合計5,000円以上支払った場合には、次の(1)と(2)のいずれか小さい方の金額について、法人市民税から減免を受けることができます。

(1)寄附金額の69%に相当する額

(2)法人の市民税額の2.5%に相当する額

(出典:名古屋市HP)

つまり、対象寄付を10万円すると、損金算入額も含めて99,600円も法人市民税が安くなるのです。

還元率?は、99.6%とほぼ100%になります。

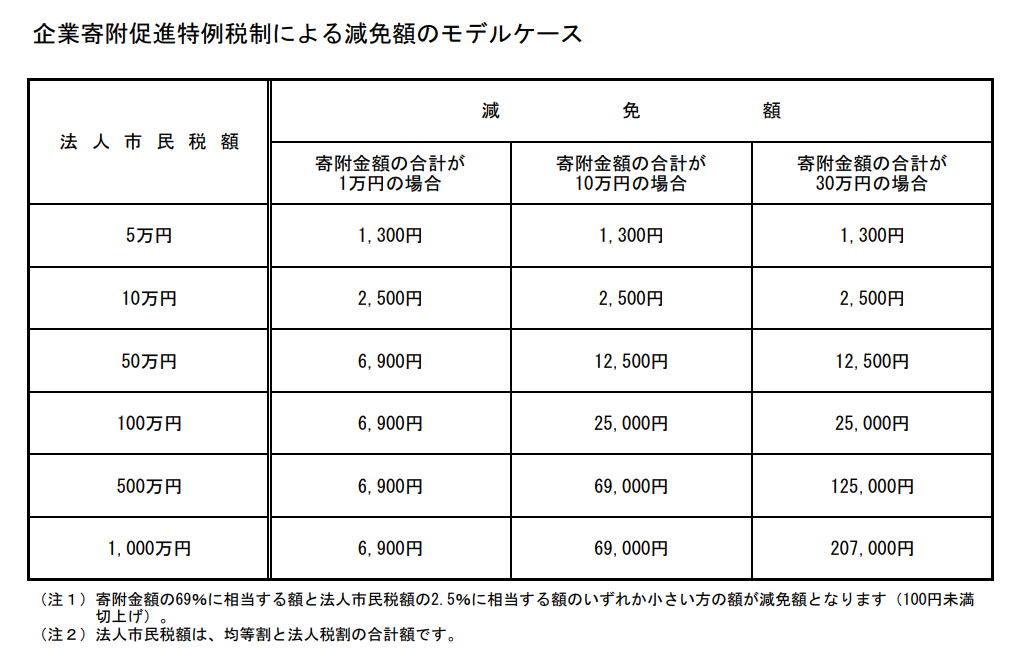

減免額のモデルケース

(出典:名古屋市HP)

控除を受けるための手続き

名古屋市の企業寄附促進特例税制による減免を受けるためには、法人の市民税の確定申告期限までに「減免申請書」の提出が必要です。

法人市民税の申告は期限までに行なっても「減免申請書」の提出を忘れると、いくらその後「減免申請書」を名古屋市に提出しても控除は受けられないということです。

提出期限には気をつけなければいけませんね。

なお、申請の際には、寄附先の団体が発行する領収書の写しなど、寄附金の額・寄附先・寄附年月日を証明する書類も必要です。

まとめ

赤い羽根共同募金や日本赤十字社に対する寄附をされている企業はよく見受けられますから、多くの会社は、この「企業寄附促進特例税制」を受けられるはずです。

「減免申請書」の提出を法人市民税の申告期限までにしなくてはならない点を特に注意して、せっかくの制度を活用しましょう。

【参考】こちらもぜひご覧ください。

→ふるさと納税企業版のメリットと活用方法

【投稿者:税理士 米津晋次】

※当ブログの記事は、投稿日現在の税制などに基づいております。その後改正があった場合には、ブログの記事が最新の税制に適合していない場合もございます。 また、当サイトのコンテンツについては、正確性の確保に努めてはおりますが、いかなる保証をするものではなく、弊所は一切の責任を負わないものとします。 したがって、当サイトのご利用については、自己責任で行っていただくようお願いいたします。(税理士 米津晋次)

人気ブログランキングへ

| その他税金関連

|

最新記事

| << 2018年 08月 >> | ||||||

|---|---|---|---|---|---|---|

| 日 | 月 | 火 | 水 | 木 | 金 | 土 |

| 1 | 2 | 3 | 4 | |||

| 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 12 | 13 | 14 | 15 | 16 | 17 | 18 |

| 19 | 20 | 21 | 22 | 23 | 24 | 25 |

| 26 | 27 | 28 | 29 | 30 | 31 | |

プロフィール

税理士 米津晋次

アーカイブ

- 2025年03月

- 2025年02月

- 2025年01月

- 2024年12月

- 2024年11月

- 2024年10月

- 2024年08月

- 2024年07月

- 2024年06月

- 2024年05月

- 2024年04月

- 2024年03月

- 2024年02月

- 2024年01月

- 2023年12月

- 2023年11月

- 2023年10月

- 2023年08月

- 2023年07月

- 2023年06月

- 2023年05月

- 2022年12月

- 2022年11月

- 2022年09月

- 2022年08月

- 2022年07月

- 2022年06月

- 2022年05月

- 2022年04月

- 2022年03月

- 2022年01月

- 2021年12月

- 2021年11月

- 2021年10月

- 2021年09月

- 2021年08月

- 2021年07月

- 2021年06月

- 2021年05月

- 2021年03月

- 2021年02月

- 2020年12月

- 2020年11月

- 2020年10月

- 2020年08月

- 2020年07月

- 2020年06月

- 2020年05月

- 2020年04月

- 2020年03月

- 2020年02月

- 2020年01月

- 2019年12月

- 2019年11月

- 2019年09月

- 2019年08月

- 2019年07月

- 2019年06月

- 2019年05月

- 2019年04月

- 2019年03月

- 2019年02月

- 2019年01月

- 2018年12月

- 2018年11月

- 2018年10月

- 2018年09月

- 2018年08月

- 2018年07月

- 2018年06月

- 2018年05月

- 2018年04月

- 2018年03月

- 2018年02月

- 2017年12月

- 2017年11月

- 2017年10月

- 2017年09月

- 2017年08月

- 2017年07月

- 2017年06月

- 2017年05月

- 2017年04月

- 2017年01月

- 2016年12月

- 2016年11月

- 2016年10月

- 2016年09月

- 2016年08月

- 2016年07月

- 2016年05月

- 2016年04月

- 2016年03月

- 2016年02月

- 2016年01月

- 2015年12月

- 2015年11月

- 2015年10月

- 2015年09月

- 2015年08月

- 2015年07月