新型コロナ特別融資利子補給助成金はいつの収益にすべきか

2020年11月30日

新型コロナウイルス感染症で影響を受けた事業者は、新型コロナウイルス感染症に係る特別貸付(特別融資)を受けたところが多いようですね。

この新型コロナウイルス感染症に係る特別貸付(特別融資)は、3年間の利子相当分の助成金(利子補給金)が給付されるため、3年間は実質無利子となる制度です。

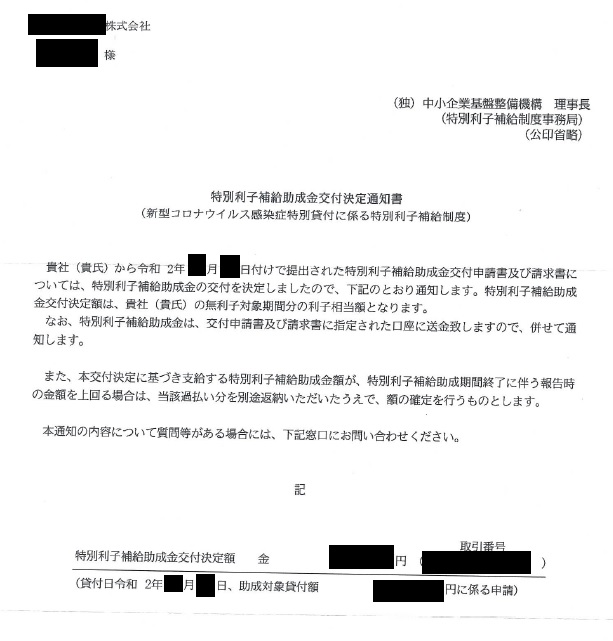

弊所のお客様には、この制度の利子補給金(特別利子補給助成金)3年分の交付決定通知書が届き始めています。

ところで、この一括交付された3年分の利子補給金は、雑収入などとして収益に計上しなければなりませんが、いつの収益に計上すればいいのでしょうか。

新型コロナ特別貸付利子補給金の収益計上時期は選択できる

(1)原則処理

税法上、経費補償のために支払を受ける補助金や助成金は、いつの事業年度に発生する費用の補てんに充てることが目的でも、その支払いを受けた事業年度の収益として計上する必要があります。(法人税基本通達2-1-40)

したがって、新型コロナ特別貸付利子補給金(助成金)の収益計上時期は、3年分が一括支払いされても、その支払いを受けた事業年度で収益として計上するのが原則的な経理となります。

<仕訳例>

・交付時

現預金 /雑収入 3年分の一括給付額(入金額)

・利子支払の都度

支払利息/現預金 実際の支払利子

・精算時

現預金 /雑収入 追加交付額(交付額<実際支払利子の場合)

または

雑損失等/現預金 返還額 (交付額>実際支払利子の場合)

(2)例外処理

新型コロナ特別貸付制度による利子補給金は、支払利子を実質的に3年間無利子化することが目的です。

また、交付決定時点で助成額は確定しておらず、3年後に3年間の実際の利子支払額によって、助成額が確定します。

もし、交付額と確定額(実際支払利子)に差異があれば、事後的に差額分の返還や追加交付といった精算手続が行われます。

これらを考えれば、支払利子が発生する都度、その支払利息と同額の収益を計上する処理も認められるでしょう。

<仕訳例>

・交付時

現預金 /前受金 3年分の金額

・利子支払の都度

支払利息/現預金 実際の支払利子

前受金 /雑収入 支払利子と同額

・精算時

現預金 /雑収入 追加交付額(交付額<実際支払利子の場合)

または

前受金 /現預金 返還額 (交付額>実際支払利子の場合)

新型コロナ特別貸付利子補給金の収益計上時期はどちらを選択するといいのか

上記で説明したように、新型コロナ特別貸付利子補給金(助成金)の収益計上時期は、交付を受けたときに全額収益計上する処理と、利子を支払う都度同額を収益に計上する処理が選択できます。

どちらを選択するかは、おおむね次の判断基準で決めればいいでしょう。

交付を受けたときに全額収益計上すべき場合

・赤字の場合

・利益が例年より少ない場合

・簡単な経理処理にしたい場合

・補給金(助成金)が少額の場合

利子を支払う都度収益計上すべき場合

・利益が多い場合

・厳密な会計処理をしたい場合

・補給金(助成金)が多額の場合

【投稿者:税理士 米津晋次】

※当ブログの記事は、投稿日現在の税制などに基づいております。その後改正があった場合には、ブログの記事が最新の税制に適合していない場合もございます。 また、当サイトのコンテンツについては、正確性の確保に努めてはおりますが、いかなる保証をするものではなく、弊所は一切の責任を負わないものとします。 したがって、当サイトのご利用については、自己責任で行っていただくようお願いいたします。(税理士 米津晋次)

人気ブログランキングへ

| その他税金関連

|

最新記事

| << 2020年 11月 >> | ||||||

|---|---|---|---|---|---|---|

| 日 | 月 | 火 | 水 | 木 | 金 | 土 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

プロフィール

税理士 米津晋次

アーカイブ

- 2025年03月

- 2025年02月

- 2025年01月

- 2024年12月

- 2024年11月

- 2024年10月

- 2024年08月

- 2024年07月

- 2024年06月

- 2024年05月

- 2024年04月

- 2024年03月

- 2024年02月

- 2024年01月

- 2023年12月

- 2023年11月

- 2023年10月

- 2023年08月

- 2023年07月

- 2023年06月

- 2023年05月

- 2022年12月

- 2022年11月

- 2022年09月

- 2022年08月

- 2022年07月

- 2022年06月

- 2022年05月

- 2022年04月

- 2022年03月

- 2022年01月

- 2021年12月

- 2021年11月

- 2021年10月

- 2021年09月

- 2021年08月

- 2021年07月

- 2021年06月

- 2021年05月

- 2021年03月

- 2021年02月

- 2020年12月

- 2020年11月

- 2020年10月

- 2020年08月

- 2020年07月

- 2020年06月

- 2020年05月

- 2020年04月

- 2020年03月

- 2020年02月

- 2020年01月

- 2019年12月

- 2019年11月

- 2019年09月

- 2019年08月

- 2019年07月

- 2019年06月

- 2019年05月

- 2019年04月

- 2019年03月

- 2019年02月

- 2019年01月

- 2018年12月

- 2018年11月

- 2018年10月

- 2018年09月

- 2018年08月

- 2018年07月

- 2018年06月

- 2018年05月

- 2018年04月

- 2018年03月

- 2018年02月

- 2017年12月

- 2017年11月

- 2017年10月

- 2017年09月

- 2017年08月

- 2017年07月

- 2017年06月

- 2017年05月

- 2017年04月

- 2017年01月

- 2016年12月

- 2016年11月

- 2016年10月

- 2016年09月

- 2016年08月

- 2016年07月

- 2016年05月

- 2016年04月

- 2016年03月

- 2016年02月

- 2016年01月

- 2015年12月

- 2015年11月

- 2015年10月

- 2015年09月

- 2015年08月

- 2015年07月