生命保険の「名義変更プラン」がまもなく封じ込められる

2021年05月19日

こんにちは。名古屋市緑区有松の税理士 米津晋次です。

生命保険を活用した節税スキームがどんどん封じられてきていますが、またひとつのスキームが封じられようとしています。

それは、生命保険の「名義変更プラン」です。

名義変更プラン

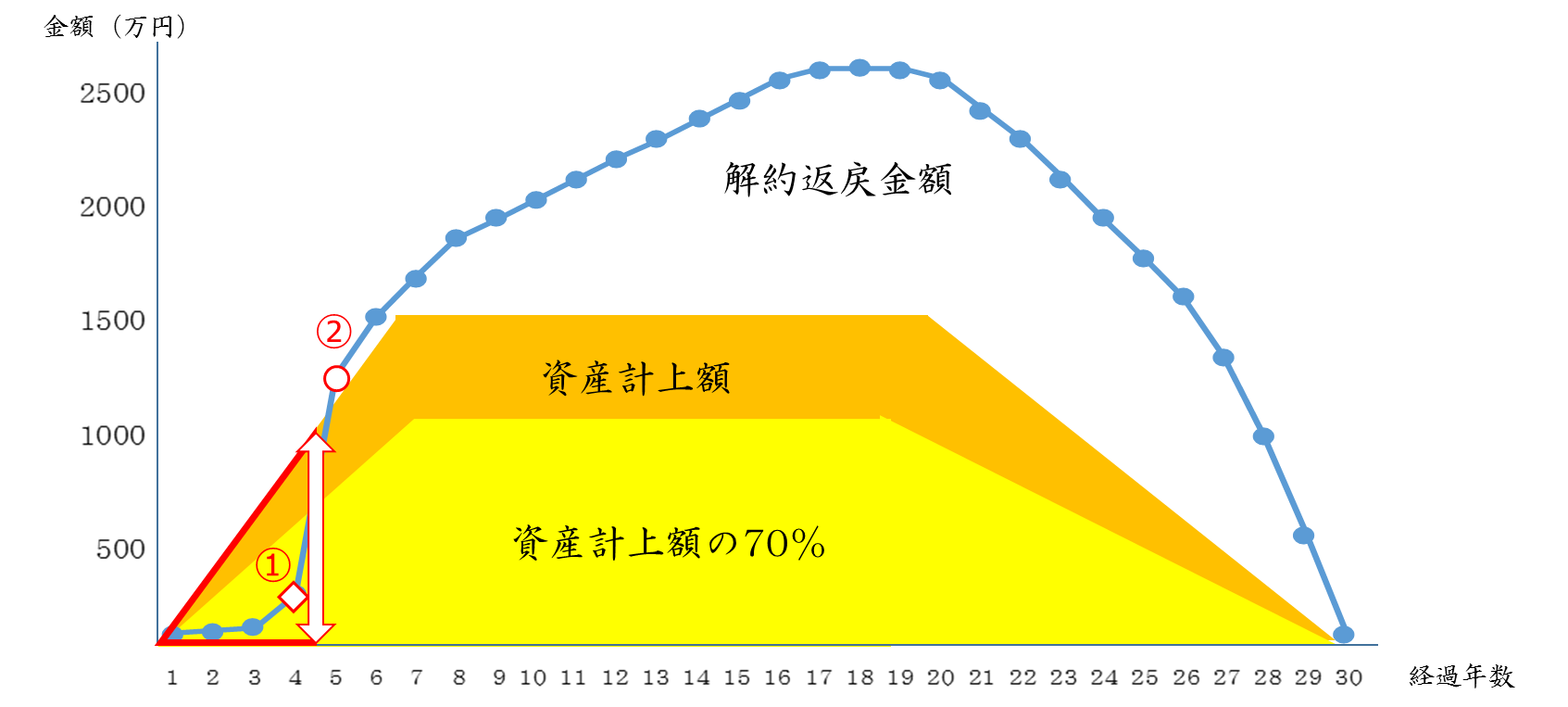

<名義変更プランの概要>

契約から一定年数を経過したタイミングで解約時に受け取れる返戻金が急激に増加する保険商品である逓増定期保険などを利用します。

この解約返戻金がある時期から急激に増加するという特徴を生かして、

契約者:会社、被保険者:経営者

として契約し、保険料の高いうちは会社が保険料を支払い、解約返戻金の額が急激に増える直前に契約者を経営者個人に変更するのです。

この名義変更時は、まだ低い解約返戻金相当額で経営者個人に譲渡すれば、税務上の問題点はありません。

経営者は、この保険の解約返戻金が急激に増加したところで解約すれば、高額な解約返戻金を手にすることができるという訳です。

会社は、高額な保険料負担で節税ができ、経営者も高額な解約返戻金を受け取れるメリットがあるのです。

主に外資系生命保険会社が推奨してきたプランです。

普通に考えれば、とてもおかしい商品ですね。

私は、お客様へはいずれ改正されると予想されたので勧めてきませんでした。

よく今ままで改正されずに放置されてきたな、と思うほどです。

<名義変更プランの問題点>

「使用者(法人および個人事業主)」から「役員または使用人」に「保険契約の名義変更」を行った場合の保険契約の時価は、「名義変更時点における解約返戻金」で評価し、解約返戻金に対して給与所得で課税すると取り扱っています。

一般的に、この取扱いは妥当と考えられていますが、第三者との通常の取引において「将来、多額の解約返戻金を受領できる保険契約を、低い解約返戻金で名義変更する」ことは想定されていません。

したがって、「低解約返戻金型保険」や「復旧することのできる払済保険」など解約返戻金の額が著しく低いと認められる保険契約等について、低い解約返戻金で評価とすることは不適当と考えれます。

今回の「所得税基本通達の制定について」(法令解釈通達)の一部改正案

国税庁は、2021年4月28日(水)に「所得税基本通達の制定について」(法令解釈通達)の一部改正案を公示しました。

<通達案の概要>

国税庁から示された通達案の概要は、次のとおりです。

法人契約(個人事業主契約を含む)の定期保険・第三分野保険を個人に名義変更した際の給与課税について、現行は給与課税すべき経済的利益を一律「解約返戻金額」で評価しているが、これを見直す。

(1)解約返戻金が資産計上額の7割未満の場合は「資産計上額」で評価するよう見直す。

(2)復旧することのできる払済保険等の場合は、名義変更時点の「資産計上額」に、払済時点で「法人(個人事業主)が損金に算入した額」を加算した金額で評価するよう見直す。

したがって、会社がそれまで支払ってきた保険料と解約返戻金の間に一定の乖離があれば、低額な返戻金での個人への譲渡を認めないようになるのです。

引用:大同生命

<改正の適用時期>

譲渡額の計算方法の変更以上に注目すべきなのが、この改正の適用時期です。

2019年7月8日以降に締結・払済変更した契約を、2021年7月1日以後に名義変更を行った場合、とされています。

税制改正は通常、遡及しないことが原則です。

しかし、今回の改正は、2019年7月8日以降に契約というように、過去に遡及して適用するというのが特徴です。

まとめ

今回の改正案は、全く妥当なものだと思います。

ただ、遡及するのはいかがなものかというのが率直な意見です。

まだ、改正案の段階で決定ではありませんので、通達が正式に発出されたときに改正内容を再確認しましょう。

【投稿者:税理士 米津晋次】

※当ブログの記事は、投稿日現在の税制などに基づいております。その後改正があった場合には、ブログの記事が最新の税制に適合していない場合もございます。 また、当サイトのコンテンツについては、正確性の確保に努めてはおりますが、いかなる保証をするものではなく、弊所は一切の責任を負わないものとします。 したがって、当サイトのご利用については、自己責任で行っていただくようお願いいたします。(税理士 米津晋次)

人気ブログランキングへ

| 税制改正

|

最新記事

| << 2021年 05月 >> | ||||||

|---|---|---|---|---|---|---|

| 日 | 月 | 火 | 水 | 木 | 金 | 土 |

| 1 | ||||||

| 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| 16 | 17 | 18 | 19 | 20 | 21 | 22 |

| 23 | 24 | 25 | 26 | 27 | 28 | 29 |

| 30 | 31 | |||||

プロフィール

税理士 米津晋次

アーカイブ

- 2025年04月

- 2025年03月

- 2025年02月

- 2025年01月

- 2024年12月

- 2024年11月

- 2024年10月

- 2024年08月

- 2024年07月

- 2024年06月

- 2024年05月

- 2024年04月

- 2024年03月

- 2024年02月

- 2024年01月

- 2023年12月

- 2023年11月

- 2023年10月

- 2023年08月

- 2023年07月

- 2023年06月

- 2023年05月

- 2022年12月

- 2022年11月

- 2022年09月

- 2022年08月

- 2022年07月

- 2022年06月

- 2022年05月

- 2022年04月

- 2022年03月

- 2022年01月

- 2021年12月

- 2021年11月

- 2021年10月

- 2021年09月

- 2021年08月

- 2021年07月

- 2021年06月

- 2021年05月

- 2021年03月

- 2021年02月

- 2020年12月

- 2020年11月

- 2020年10月

- 2020年08月

- 2020年07月

- 2020年06月

- 2020年05月

- 2020年04月

- 2020年03月

- 2020年02月

- 2020年01月

- 2019年12月

- 2019年11月

- 2019年09月

- 2019年08月

- 2019年07月

- 2019年06月

- 2019年05月

- 2019年04月

- 2019年03月

- 2019年02月

- 2019年01月

- 2018年12月

- 2018年11月

- 2018年10月

- 2018年09月

- 2018年08月

- 2018年07月

- 2018年06月

- 2018年05月

- 2018年04月

- 2018年03月

- 2018年02月

- 2017年12月

- 2017年11月

- 2017年10月

- 2017年09月

- 2017年08月

- 2017年07月

- 2017年06月

- 2017年05月

- 2017年04月

- 2017年01月

- 2016年12月

- 2016年11月

- 2016年10月

- 2016年09月

- 2016年08月

- 2016年07月

- 2016年05月

- 2016年04月

- 2016年03月

- 2016年02月

- 2016年01月

- 2015年12月

- 2015年11月

- 2015年10月

- 2015年09月

- 2015年08月

- 2015年07月