HOME > 2015”N08ҢҺ23“ъ

2015”N08ҢҺ23“ъ

NHK’©ӮМҳA‘ұғeғҢғrҸ¬җаҒuӮЬӮкҒvӮМ—ҳүvҠЗ—қ

2015”N08ҢҺ23“ъ

ӮmӮgӮj’©ӮМҳA‘ұғeғҢғrҸ¬җаҒuӮЬӮкҒvҒBҢ©ӮДӮўӮй•ыӮа‘ҪӮўӮМӮЕӮНӮИӮўӮЕӮөӮеӮӨӮ©ҒB

ғhғүғ}ӮаӮўӮжӮўӮж‘еӢlӮЯӮЕӮ·ӮЛҒB

”\“oӮЕғPҒ[ғLү®ӮрғIҒ[ғvғ“ӮөӮҪҺеҗlҢцҒAҠуҒiӮЬӮкҒjҒB

ғIҒ[ғvғ“’јҢгӮН”Йҗ·ӮөӮҪӮаӮМӮМҒAӮQҸTҠФҢoӮВӮЖ”„ҸгӮНӮіӮБӮПӮиҒB

‘еӢкҗнӮЕӮ·ҒBҒiӮжӮӯӮ Ӯйғpғ^Ғ[ғ“ӮЕӮ·Ғj

”М”„Ӯ·ӮйғPҒ[ғLӮр’l’iӮМҲАӮўӮаӮМӮЙ•ПӮҰӮҪӮаӮМӮМҒAҗФҺҡӮӘ‘ұӮўӮДӮўӮйӮжӮӨӮЕӮ·ҒB

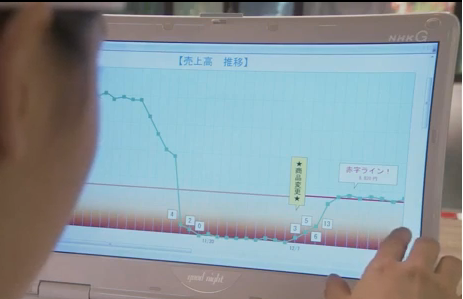

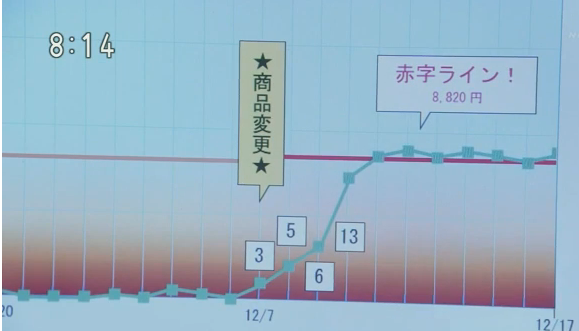

Ӯ»ӮсӮИғhғүғ}ӮМ’ҶӮЕҸoӮДӮӯӮйғOғүғtӮӘӮұӮкӮЕӮ·ҒB

Қр“ъӮМ•ъ‘—ӮЕӮаҒA—cӮИӮ¶ӮЭӮМҚӮҺuӮЙ

ҒuӮЗӮӨӮҜҒH“XҒHҒv

ӮЖ•·Ӯ©ӮкӮД

ҒuҗФҺҡ‘ұӮ«ӮвҒvӮЖ“ҡӮҰӮҪӮМӮНҒAӮұӮМғOғүғtӮрҢ©ӮДӮМӮұӮЖӮЕӮ·ҒB

ҸcҺІӮр”„ҸгҚӮҒAүЎҺІӮӘ“ъҒA

Ӯ»ӮөӮД‘№үv•ӘҠт“_”„ҸгҚӮӮӘүЎҗьӮЕ•\ҺҰӮіӮкҒA

–Ҳ“ъӮМ”„ҸгҚӮӮМҗ„ҲЪӮӘҗЬӮкҗьғOғүғtӮЙӮИӮБӮДӮўӮЬӮ·ҒB

ғIҒ[ғvғ““–ҸүӮМ”„ҸгҚӮӮНҒA‘№үv•ӘҠт“_Ӯр‘е•қӮЙ’ҙӮҰӮҪӮаӮМӮМҒA

Ӯ»ӮМҢг”„ҸгӮӘӮЩӮЪӮOү~ӮЬӮЕ—ҺӮҝҚһӮЭҒA

үҝҠi‘СӮр•ПӮҰӮҪӮұӮЖӮЕҒA‘№үv•ӘҠт“_”„ҸгҚӮӢЯӮӯӮЬӮЕүс•ңӮөӮДӮ«ӮҪӮЖӮұӮлӮЕӮ·ҒB

ғPҒ[ғLӮМ”„ҸгҢВҗ”Ӯа•\ҺҰӮөӮДӮўӮЬӮ·ӮЛҒB

ҠmӮ©ӮЙӮнӮ©ӮиӮвӮ·ӮўӮМӮЕӮ·ӮӘҒAӮұӮМғOғүғtӮЙӮН–в‘иӮӘӮ ӮиӮЬӮ·ҒB

Ғy–в‘и“_ӮPҒz

”„ӮкӮҪғPҒ[ғLӮМҺн—ЮӮЙӮжӮБӮДҚЮ—ҝ”п—ҰӮӘҲЩӮИӮйӮНӮёҒB

ҚЮ—ҝ”п—ҰӮӘҚӮӮўғPҒ[ғLӮӘ‘ҪӮӯ”„ӮкӮҪҸкҚҮҒAӮўӮӯӮз‘№үv•ӘҠт“_”„ҸгҚӮӮр’ҙӮҰӮДӮаҗФҺҡӮЙӮИӮиӮЬӮ·ҒB

ғOғүғtӮЕ‘№Ӣа•ӘҠт”„ҸгҚӮӮр’ҙӮҰӮДҒuӮвӮБӮҪҒIҒvӮЖҺvӮБӮДӮаҒA

Ӯ ӮЖӮЕҢvҺZӮөӮДӮЭӮйӮЖӮЬӮҫҗФҺҡҒIҒIӮўӮБӮҪӢпҚҮӮЕӮ·ҒB

ӮұӮкӮрүрҢҲӮ·ӮйӮЙӮНҒAҸcҺІӮр”„ҸгҚӮӮЕӮНӮИӮӯ‘e—ҳүvӮЙӮөҒA—\‘zҢЕ’и”пӮрүЎҗьӮЙӮ·ӮйӮұӮЖӮЕӮ·ҒB

ӮЕӮаҒAҲк”К“IӮЙӮНӮИӮ©ӮИӮ©ӮP“ъӮМ‘e—ҳүvӮНӮнӮ©ӮиӮЬӮ№ӮсҒB

Ӯ»ӮұӮЕҒAҺҹӮМӮжӮӨӮЙҚlӮҰӮйӮМӮЕӮ·ҒB

Ӯ`ғPҒ[ғLӮНҒAӮPҢВ”„ӮкӮйӮЖ‘e—ҳӮӘ200ү~

ӮaғPҒ[ғLӮНҒAӮPҢВ”„ӮзӮйӮЖ‘e—ҳүvӮӘ150ү~

Ғ@Ғ@ҒE

Ғ@Ғ@ҒE

Ғ@Ғ@ҒE

ӮЖҢvҺZӮөӮДӮЁӮҜӮОҒAҸӨ•i•КӮМ”„ҸгҢВҗ”ӮіӮҰӮнӮ©ӮкӮОҒAӮP“ъӮМ‘e—ҳүvӮНҢvҺZӮӘӮЕӮ«ӮЬӮ·ӮжӮЛҒB

ӮіӮзӮЙғOғүғtӮрӮжӮӯӮөӮжӮӨӮЖҺvӮҰӮОҒA

ӮPғ–ҢҺӮМ—ЭҗПӮЕғOғүғtӮрӮВӮӯӮйӮЖӮўӮўӮЕӮөӮеӮӨҒB

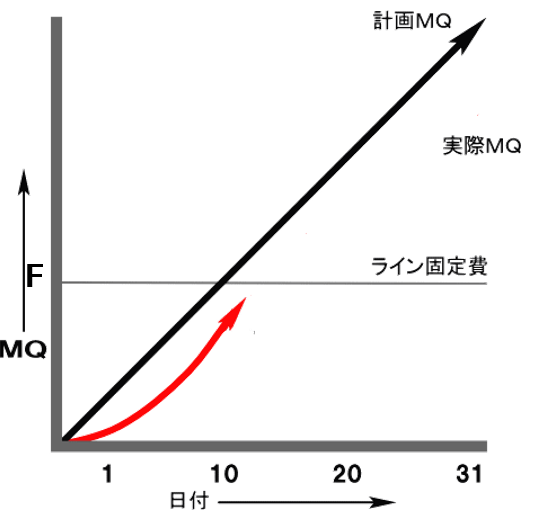

ҸcҺІӮНҒA—ЭҗП‘e—ҳүvҒi—ЭҗПӮlӮpҒjҒAүЎҗьӮНӮPғ–ҢҺӮМҢЕ’и”пҒiӮeҒjӮЖӮөӮЬӮ·ҒB

“–ҢҺӮМ—ЭҗП‘e—ҳүvӮӘӮPғ–ҢҺӮМҢЕ’и”пӮр’ҙӮҰӮкӮОӮ»ӮМҢҺӮНҚ•ҺҡӮЖӮўӮӨӮұӮЖӮЙӮИӮиӮЬӮ·ҒB

Қ¶үәӮМҸcүЎ0Ӯ©ӮзҢҺ––“ъӮМҢЕ’и”пӮЬӮЕӮр’јҗьӮЕҢӢӮЧӮОҒiҢvүжӮlӮpҒjӮP“ъӮ ӮҪӮиӮМ‘№үv•ӘҠт‘e—ҳүvӮаӮнӮ©ӮиӮЬӮ·ҒB

•Ҫ“ъӮЖӢx“ъӮЕҗ”ҺҡӮМҚ·ӮӘ‘еӮ«ӮўҸкҚҮӮЙӮНҒAӮPҸTҠФ’PҲКӮЕӮаӮўӮўӮЕӮ·ӮЛҒB

Ӯ»ӮкӮрүЎҺІӮP”NҒAүЎҗьӮНӮP”NӮМҢЕ’и”пӮМғOғүғtӮЙӮ·ӮкӮОҒAҚЎҠъӮМ—ҳүvҠЗ—қӮЙӮИӮиӮЬӮ·ҒB

ҸнӮЙҒAҗжӮрҗжӮрҢ©ӮДӮўӮ«ӮҪӮўӮЕӮ·ҒB

Ӯ»ӮөӮДҒAӮаӮӨҲк’iӮжӮӯӮ·ӮйӮЙӮНҒAүЎҗьӮрӮаӮӨӮP–{ҲшӮ«ӮЬӮ·ҒB

ҒiҢЕ’и”п+–Ъ•W—ҳүvҒjӮМүЎҗьӮЕӮ·ҒB

ӮВӮЬӮиҒA‘№үv•ӘҠт“_ҠЗ—қӮҫӮҜӮЕӮНӮИӮӯҒA—ҳүv–Ъ•WӮЙ‘ОӮ·ӮйҠЗ—қӮЖӮаӮИӮиӮЬӮ·ҒB

ҒҰӮұӮкӮНӮlӮpүпҢvҒiҗјҸҮҲкҳYҺҒҚlҲДҒjӮМҚlӮҰ•ыӮЙӮжӮйӮаӮМӮЕӮ·ҒB

Ғy–в‘и“_ӮQҒz

ғOғүғtӮЙ•\ҺҰӮіӮкӮДӮўӮй‘№үv•ӘҠт“_”„ҸгҚӮҒB

ӮЗӮӨӮвӮБӮДҢvҺZӮөӮҪӮМӮЕӮөӮеӮӨӮ©ҒB

’КҸнӮНҒA

ҒEүЖ’АӮИӮЗӮМҒuҢЕ’и”пҒvҒҖҒiӮPҒ|ҚЮ—ҝ”п—ҰҒj

ӮЕ‘№үv•ӘҠт“_”„ҸгҚӮӮрҢvҺZӮөӮЬӮ·ҒB

ҠуӮМғOғүғtӮЕӮНҒAӮP“ъӮМ‘№үv•ӘҠт“_”„ҸгҚӮӮӘ8,820ү~ӮМӮжӮӨӮЕӮ·ӮМӮЕҒA

ӢtҺZӮЕ—Юҗ„Ӯ·ӮйӮЖҒAғPҒ[ғLү®ӮіӮсӮМҚЮ—ҝ”п—ҰӮр35Ғ“ӮЖӮөӮД

Ғ@ҢЕ’и”пҒ@5,733ү~ҒҖҒiӮPҒ|ҚЮ—ҝ”п—Ұ35Ғ“ҒjҒҒ8,820ү~

ӮЖӮўӮБӮҪӮЖӮұӮлӮЕӮөӮеӮӨӮ©ҒBҒiҺАҚЫӮЙӮНӮPғ–ҢҺӮрҢvҺZӮөӮДүcӢЖ“ъҗ”ӮЕҠ„ӮйӮЖҺvӮўӮЬӮ·ҒBҒj

ҒiӢxӮЭ–іӮөӮМ31“ъүcӢЖӮЕҢЕ’и”пӮӘ5,733ү~Ғ~31“ъҒҒ177,723ү~Ғ^ҢҺӮНҸӯӮИӮ·Ӯ¬ӮйӮЖҺvӮўӮЬӮ·ӮӘҒEҒEҒEҒj

ӮҪӮҫӮөҒA—ҜҲУ“_ӮӘӮ ӮиӮЬӮ·ҒB

ғPҒ[ғL“XӮМӮжӮӨӮЙҒA”„ӮкҺcӮиӮрҚЭҢЙӮЖӮөӮДҺcӮөӮДӮўӮҜӮИӮўӢЖҺнӮЕҒA

Ӯ©ӮВҒA

ӮіӮБӮПӮи”„ӮкӮИӮў“XӮМҸкҚҮ

ӮМҚЮ—ҝ”п—ҰҒEҢЕ’и”пӮМҢvҺZӮНӮіӮзӮЙ•ПӮнӮиӮЬӮ·ҒB

’©ҒAҲк’иҗ”ӮМғPҒ[ғLӮрӮВӮӯӮиҒAҢӢӢЗӮ»ӮМӮЬӮЬҠ®”„ӮөӮИӮўӮҪӮЯ’ЗүБӮЕҚмӮзӮИӮ©ӮБӮҪҸкҚҮҒA

”„ҸгӮӘ0ү~ӮЕӮаҒA”„ҸгӮӘ5000ү~ӮЕӮаҒAҚЮ—ҝ”пӮНҲк’иӮЕӮ·ҒB

”„ӮкҺcӮиӮН”pҠьҸҲ•ӘӮ·ӮйӮ©ӮзӮЕӮ·ҒB

ӮВӮЬӮиҒA”„ӮкӮИӮў“XӮМҚЮ—ҝ”пӮНҒA•П“®”пӮЕӮНӮИӮӯҢЕ’и”пӮЙӮИӮБӮДӮөӮЬӮӨӮМӮЕӮ·ҒB

ҒuҚЮ—ҝӮН•П“®”пҒvӮЖӮўӮӨҠT”OӮӘ•цӮкӮйӮМӮЕӮ·ҒB

Ӯ»ӮӨӮ·ӮйӮЖҒA

‘№үv•ӘҠт”„ҸгҚӮҒҒҒi’КҸнӮМҢЕ’и”п+ҚЮ—ҝ”пҒjӮЖӮИӮБӮДӮөӮЬӮўӮЬӮ·ҒB

ҠуӮМҢvҺZӮөӮҪ‘№үv•ӘҠт“_ӮНӮұӮМӮжӮӨӮЙӮНӮИӮБӮДӮўӮИӮўӮМӮЕӮНӮИӮўӮЕӮөӮеӮӨӮ©ҒB

ғhғүғ}ӮМ’ҶӮЕҒAҠуӮӘүҝҠi‘СӮМ•ПҚXӮЙӮ ӮҪӮБӮДҒA

’l’iӮҫӮҜӮрүәӮ°ӮҪӮМӮЕӮНӮИӮӯҒA

Ӯ»ӮМ’l’iӮЕҲк’иӮМ—ҳүvӮӘӮЖӮкӮйғPҒ[ғLӮЙ“ьӮк‘ЦӮҰӮҪӮМӮНӮжӮ©ӮБӮҪӮЕӮ·ӮЛҒB

450ү~ӮМғ}ғӢғWғҮғҢҒ[ғkӮр300ү~ӮЙүәӮ°ӮйӮМӮНҚЕҲ«ӮЕӮ·ҒB

“ҜӮ¶”„ҸгӮҫӮБӮҪӮЖӮөӮДӮаҒA

ҚЮ—ҝ”пӮӘҚӮӮў•Ә‘e—ҳүvӮНүәӮӘӮБӮДӮөӮЬӮӨӮ©ӮзӮЕӮ·ҒB

ӮұӮкӮ©Ӯзғhғүғ}ӮЕӮНӮЗӮМӮжӮӨӮЙ“XӮрҺқӮҝ’јӮөӮДӮўӮӯӮМӮ©ӮнӮ©ӮиӮЬӮ№ӮсӮӘҒA

“ъҺқӮҝӮӘӮөӮД”pҠьғҚғXӮӘҸӯӮИӮӯҒAӮіӮзӮЙҚЮ—ҝ”п—ҰӮӘ’бӮўҒuҸДӮ«үЩҺqҒvӮр

ғҒғjғ…Ғ[ӮЙ’ЗүБӮ·ӮйӮМӮНӮЗӮӨӮИӮсӮЕӮөӮеӮӨӮ©ҒB

ӮаӮҝӮлӮсҒAҚЎ“ъӮМ•ъ‘—ӮЕҠуӮӘҚӮҺuӮЙҢҫӮБӮҪ

ҒuҚӮӮўӮіӮҜ”„ӮкӮсӮМӮЕӮНӮИӮӯӮДҒAӮЁӢаӮрҸoӮөӮДӮЕӮаҗHӮЧӮҪӮўӮБӮДғPҒ[ғLӮрӮӨӮҝӮвҚмӮкӮДӮИӮўӮсӮ©ӮаҒBҒv

ӮЖӮўӮӨ“_ӮӘҠо–{ӮЕӮ·ҒB

Ғy“ҠҚeҺТҒFҗЕ—қҺmҒ@•Д’ГҗWҺҹҒz

ҒҰ“–ғuғҚғOӮМӢLҺ–ӮНҒA“ҠҚe“ъҢ»ҚЭӮМҗЕҗ§ӮИӮЗӮЙҠоӮГӮўӮДӮЁӮиӮЬӮ·ҒBӮ»ӮМҢгүьҗіӮӘӮ ӮБӮҪҸкҚҮӮЙӮНҒAғuғҚғOӮМӢLҺ–ӮӘҚЕҗVӮМҗЕҗ§ӮЙ“KҚҮӮөӮДӮўӮИӮўҸкҚҮӮаӮІӮҙӮўӮЬӮ·ҒB ӮЬӮҪҒA“–ғTғCғgӮМғRғ“ғeғ“ғcӮЙӮВӮўӮДӮНҒAҗіҠmҗ«ӮМҠm•ЫӮЙ“wӮЯӮДӮНӮЁӮиӮЬӮ·ӮӘҒAӮўӮ©ӮИӮй•ЫҸШӮрӮ·ӮйӮаӮМӮЕӮНӮИӮӯҒA•ҫҸҠӮНҲкҗШӮМҗУ”CӮр•үӮнӮИӮўӮаӮМӮЖӮөӮЬӮ·ҒB ӮөӮҪӮӘӮБӮДҒA“–ғTғCғgӮМӮІ—ҳ—pӮЙӮВӮўӮДӮНҒAҺ©ҢИҗУ”CӮЕҚsӮБӮДӮўӮҪӮҫӮӯӮжӮӨӮЁҠиӮўӮўӮҪӮөӮЬӮ·ҒBҒiҗЕ—қҺmҒ@•Д’ГҗWҺҹҒj

җlӢCғuғҚғOғүғ“ғLғ“ғOӮЦ

| Ӯ»ӮМ‘ј

|

ҚЕҗVӢLҺ–

- ’иҠzҢёҗЕӮЕҲшӮ«Ӯ«ӮкӮИӮўӮЖҢ©ҚһӮЬӮкӮйҸкҚҮӮМӢӢ•tӮНӮўӮВҒAӮЗӮұӮ©ӮзҒH

- —Яҳa6”N•ӘҸҠ“ҫҗЕӮМҠm’иҗ\ҚҗӮЙӮЁӮҜӮй’иҠzҢёҗЕӮМ’ҚҲУ“_

- —Яҳa7”N“x—^“}җЕҗ§үьҗі‘еҚjӮӘҢҲ’иӮөӮЬӮөӮҪ

- җ\ҚҗҸ‘“ҷӮМҚTӮҰӮЦӮМҺыҺу“ъ•tҲуӮМүҹӮИӮВӮӘ—Яҳa7”N1ҢҺӮ©Ӯз”pҺ~ӮіӮкӮЬӮ·

- “ъҗЕҳAҒ@җЕ—қҺmҢҹҚхғTғCғgӮрғҠғjғ…Ғ[ғAғӢ

- җVҺҶ•јӮМ”ӯҚsӮЖҗЕӢаӮМҠЦҢWҒBҗVҺҶ•ј”ӯҚsӮЙӮН— –Ъ“IӮӘӮ ӮйҒI

- Қ‘җЕ’ЎӮӘҸбҠQҺТ‘Ҡ’kҺxүҮҺ–ӢЖӮНҸБ”пҗЕүЫҗЕ‘ОҸЫӮЖ’ҚҲУҠ«ӢN

- “ъҗЕҳAӮӘҒu—ЯҳaӮV”N“xҗЕҗ§үьҗіӮЙҠЦӮ·ӮйҢҡӢcҸ‘ҒvӮрҢҲ’и

- —Яҳa6”N•ӘҳHҗьүҝӮрҚ‘җЕ’ЎӮӘҢц•\

- җЕ—қҺmӮМҺdҺ–“а—eӮв–Ј—НӮрӮoӮqӮ·ӮйҒuWhatҒesҗЕ—қҺmҒvӮМҗVғoҒ[ғWғҮғ“ҢцҠJ

| << 2015”N 08ҢҺ >> | ||||||

|---|---|---|---|---|---|---|

| “ъ | ҢҺ | үО | җ… | –Ш | Ӣа | “y |

| 1 | ||||||

| 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| 16 | 17 | 18 | 19 | 20 | 21 | 22 |

| 23 | 24 | 25 | 26 | 27 | 28 | 29 |

| 30 | 31 | |||||

ғvғҚғtғBҒ[ғӢ

җЕ—қҺmҒ@•Д’ГҗWҺҹ

ғҠғ“ғNҸW

ғJғeғSғҠҒ[

ғAҒ[ғJғCғu

- 2025”N03ҢҺ

- 2025”N02ҢҺ

- 2025”N01ҢҺ

- 2024”N12ҢҺ

- 2024”N11ҢҺ

- 2024”N10ҢҺ

- 2024”N08ҢҺ

- 2024”N07ҢҺ

- 2024”N06ҢҺ

- 2024”N05ҢҺ

- 2024”N04ҢҺ

- 2024”N03ҢҺ

- 2024”N02ҢҺ

- 2024”N01ҢҺ

- 2023”N12ҢҺ

- 2023”N11ҢҺ

- 2023”N10ҢҺ

- 2023”N08ҢҺ

- 2023”N07ҢҺ

- 2023”N06ҢҺ

- 2023”N05ҢҺ

- 2022”N12ҢҺ

- 2022”N11ҢҺ

- 2022”N09ҢҺ

- 2022”N08ҢҺ

- 2022”N07ҢҺ

- 2022”N06ҢҺ

- 2022”N05ҢҺ

- 2022”N04ҢҺ

- 2022”N03ҢҺ

- 2022”N01ҢҺ

- 2021”N12ҢҺ

- 2021”N11ҢҺ

- 2021”N10ҢҺ

- 2021”N09ҢҺ

- 2021”N08ҢҺ

- 2021”N07ҢҺ

- 2021”N06ҢҺ

- 2021”N05ҢҺ

- 2021”N03ҢҺ

- 2021”N02ҢҺ

- 2020”N12ҢҺ

- 2020”N11ҢҺ

- 2020”N10ҢҺ

- 2020”N08ҢҺ

- 2020”N07ҢҺ

- 2020”N06ҢҺ

- 2020”N05ҢҺ

- 2020”N04ҢҺ

- 2020”N03ҢҺ

- 2020”N02ҢҺ

- 2020”N01ҢҺ

- 2019”N12ҢҺ

- 2019”N11ҢҺ

- 2019”N09ҢҺ

- 2019”N08ҢҺ

- 2019”N07ҢҺ

- 2019”N06ҢҺ

- 2019”N05ҢҺ

- 2019”N04ҢҺ

- 2019”N03ҢҺ

- 2019”N02ҢҺ

- 2019”N01ҢҺ

- 2018”N12ҢҺ

- 2018”N11ҢҺ

- 2018”N10ҢҺ

- 2018”N09ҢҺ

- 2018”N08ҢҺ

- 2018”N07ҢҺ

- 2018”N06ҢҺ

- 2018”N05ҢҺ

- 2018”N04ҢҺ

- 2018”N03ҢҺ

- 2018”N02ҢҺ

- 2017”N12ҢҺ

- 2017”N11ҢҺ

- 2017”N10ҢҺ

- 2017”N09ҢҺ

- 2017”N08ҢҺ

- 2017”N07ҢҺ

- 2017”N06ҢҺ

- 2017”N05ҢҺ

- 2017”N04ҢҺ

- 2017”N01ҢҺ

- 2016”N12ҢҺ

- 2016”N11ҢҺ

- 2016”N10ҢҺ

- 2016”N09ҢҺ

- 2016”N08ҢҺ

- 2016”N07ҢҺ

- 2016”N05ҢҺ

- 2016”N04ҢҺ

- 2016”N03ҢҺ

- 2016”N02ҢҺ

- 2016”N01ҢҺ

- 2015”N12ҢҺ

- 2015”N11ҢҺ

- 2015”N10ҢҺ

- 2015”N09ҢҺ

- 2015”N08ҢҺ

- 2015”N07ҢҺ