HOME > 2016年04月

2016年04月

平成28年度創業補助金公募開始になりました

2016年04月04日

こんにちは。名古屋税理士会所属の米津晋次です。いよいよ平成28年度創業・第二創業促進補助金の公募が、2016年4月1日(金)に開始されました。

創業補助金は、ものづくり補助金、小規模企業持続化補助金とともに、採択されやすい補助金です。

「補助金」ですから、返済する必要はありません。

(以下、第二創業促進補助金については省略いたします。)

【公募締め切り】

公募締め切りは、

・郵送の場合 :2016年(平成28年)4月28日(木)17時必着

・電子申請の場合:2016年(平成28年)4月29日(祝)17時まで

となっています。

電子申請をおすすめします。

【今回の変更点】

今回はかなり大きな変更があります。

(1)認定支援機関による支援が要件でなくなった

前回までは、事業計画策定からフォローアップまで経営革新等支援機関による支援を

受けることが要件でしたが、今回はそれが外れました。

(2)創業等時期の範囲

平成28年4月1日から平成28年12月31日の間に創業・または創業予定の方が対象です。

(3)創業する市町村によっては創業補助金を受けられないこともある。

今回は、産業競争力協会法に基づく認定市町村で創業する条件がありますので、

創業する市町村によっては、補助金の対象外の場合もあります。

(4)認定市町村による証明等が必要

認定市町村が発行する「認定特定創業支援事業を受けたことの証明書」の写しの添付が必要となります。

この証明書を入手できるのは、既に認定市町村から認定特定創業支援事業を受けたことがある人になります。

それでは、まだ認定特定創業支援事業を受けていない者は申請できないのか、というと、そうではなく、補助事業期間中に受ける見込みがある場合は申請可能です。

ただし、その場合は、創業予定の認定市区町村よる

「平成28年度創業・第二創業促進補助金に係る認定市区町村又は認定連携創業支援事業者による特定創業支援事業に係る確認書」

の添付が必要で、

かつ、

平成28年12月31日までに特定創業支援事業を受ける必要があります。

【できるだけ早く市町村に問い合わせる必要あり!!】

締め切り直前では、これらの対応が間に合わない場合がありますので、

創業補助金申請を考えている方は、今すぐにでも自治体に問い合わせてください。

これがスケジュールで一番厳しい点だと思います。

【補助率・補助金額】

「創業促進補助金」の補助率は、従来どおり2/3です。

補助金額も100万円以上200万円以内で変更ありません。

【補助対象事業とは】

創業であれば、補助金の採択を受けられる訳ではありません。

・地域初の商品・サービスの提供であるなど独創性があること

・類似品に比べて構造・機能・体制等において優位性があること

・営利団体である中小企業であっても将来的に参入しうると考えられる採算

の取れる市場規模が見込まれること

の条件を満たす事業です。

補助金申請では、この「新たなビジネスモデル」「雇用の創出」を中心にどうアピールするかがポイントになります。

【補助対象経費は、原則交付決定日以降に契約・発注したものに限られる】

補助対象になる経費について注意すべき点があります。

それは、原則補助金交付決定日以降に契約・発注した経費しか対象にならないことです。

※人件費・店舗等借入費・設備リース費について、交付決定日より前の契約であっても、交付決定日以降に支払った補助事業期間分の費用は、対象となります。

この条件がありますので、創業とのタイミングで補助金の申請を断念せざるを得ない場合が出てくるでしょう。

さらに詳細な情報は、次の弊所サイト「創業補助金」ページをご覧ください。

http://www.yonezu.net/keieikakushin/sougyo_hojokin

【投稿者:税理士 米津晋次】

※当ブログの記事は、投稿日現在の税制などに基づいております。その後改正があった場合には、ブログの記事が最新の税制に適合していない場合もございます。 また、当サイトのコンテンツについては、正確性の確保に努めてはおりますが、いかなる保証をするものではなく、弊所は一切の責任を負わないものとします。 したがって、当サイトのご利用については、自己責任で行っていただくようお願いいたします。(税理士 米津晋次)

人気ブログランキングへ

| 補助金・給付金関係

|

雇用保険料率が変わりました

2016年04月05日

こんにちは。名古屋市緑区の税理士 米津晋次です。

本日は東京へ出張していましたが、

中目黒の桜が満開でした。

名古屋の山崎川の桜のように、川沿いに桜が帯状に咲いてとてもきれいでした。

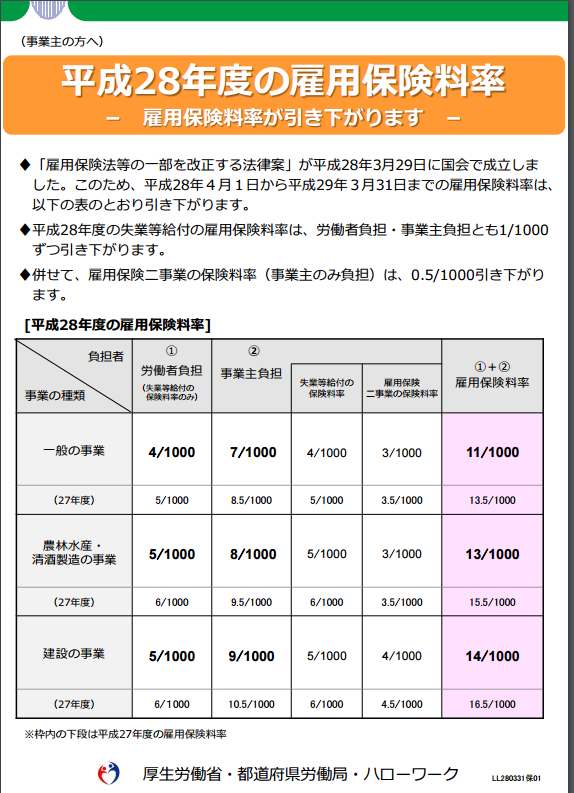

【雇用保険料率の引き下げ】

さて、「雇用保険法などの一部を改正する法律」により、

平成28年4月1日より雇用保険料率が改定されました。

従来の保険料率は、一般事業で13.5/1000でした。(労働者負担:5/1000、雇用主負担:8.5/1000)

これが、一般事業で11/1000になります。(労働者負担:4/1000、雇用主負担:7/1000)

つまり、雇用保険料率が下がったのですね。

下げ率でいえば、労働者:1/1000、雇用主:1.5/1000 になります。

1/1000というと、給料10万円に対して100円。

所得税の課税対象額が逆に100円増えますが、

ほぼ手取りが10万円あたり100円増えることになります。

ほんのわずかでも、手取りが増えるのはうれしいですよね。

私は雇用主側ですので、1.5/1000下がるということは、

100万円で1500円、1000万円で15000円負担が減るということです。

私も素直にうれしいです。

どうして下がったのでしょうか。

言うまでもなく、失業率が下がって失業保険給付金総額も下がり、

一方、給料から徴収する雇用保険料が増えたため、

雇用保険の財政状況が改善したということですね。

2016年3月29日に公表された、

総務省統計局の「労働力調査(基本集計)平成28年(2016年)2月分」

によれば、

(1) 就業者数,雇用者数

就業者数は6351万人。前年同月に比べ29万人の増加。15か月連続の増加

雇用者数は5684万人。前年同月に比べ89万人の増加。38か月連続の増加

(2) 完全失業者

完全失業者数は213万人。前年同月に比べ13万人の減少。69か月連続の減少

(3) 完全失業率

完全失業率(季節調整値)は3.3%。前月に比べ0.1ポイント上昇

というように、就業者・雇用者数の増加、完全失業者数の減少が長期にわたって続いています。

【新保険料率の引き下げのタイミング】

この新雇用保険料率は、いつの給料から変更するかを確認しましょう。

給料を計算する総務の方は気になるところです。

雇用保険料は、給与の締切日を基準として取り扱うことが原則になっています。

しがって、変更するタイミングはそれぞれ次のようになります。

(例)

・20日締め当月25日払い:4月20日締め4月25日払いより新保険料率

・末日締め翌月10日払い:4月30日締め5月10日払いより新保険料率

【念のため確認しましょう】

(1)雇用保険料の計算方法

給料計算における雇用保険料の計算方法の確認をしましょう。

雇用保険料=その月の「総支給額」×「雇用保険料率」

注意点は、課税支給額に保険料率をかけるのではないということです。

非課税通勤手当や非課税宿直・日直手当も含めた総支給額に保険料率をかけるということです。

たまに見かけるのが、雇用保険料を毎月同額を控除している給料明細です。

健康保険料や厚生年金保険料と異なり、雇用保険料は毎月の総支給額が変われば保険料も変わります。

時給や日給の人は当然毎月変わるでしょうし、月給の人でも残業代などで変わることが多いでしょう。

再確認しましょう。

(2)高齢者の免除

雇用保険には、高齢者の免除制度があります。

64歳を超えて継続雇用される従業員からは、雇用保険料を徴収しません。

ただし、ここでも注意点があります。

64歳以上というのは、誕生日でみるのではないということです。

4月1日現在で満64歳以上であるということです。

これも、年度の考え方ですね。

満64歳になった方から誤って雇用保険料を控除していないかも確認しましょう。

なお、今回の改正で、65歳以降に新たに雇用される人を雇用保険の適用対象とすることになっています。

(ただし、保険料の徴収は平成31年度まで免除)

【投稿者:税理士 米津晋次】

※当ブログの記事は、投稿日現在の税制などに基づいております。その後改正があった場合には、ブログの記事が最新の税制に適合していない場合もございます。 また、当サイトのコンテンツについては、正確性の確保に努めてはおりますが、いかなる保証をするものではなく、弊所は一切の責任を負わないものとします。 したがって、当サイトのご利用については、自己責任で行っていただくようお願いいたします。(税理士 米津晋次)

人気ブログランキングへ

| その他

|

最新記事

| << 2016年 04月 >> | ||||||

|---|---|---|---|---|---|---|

| 日 | 月 | 火 | 水 | 木 | 金 | 土 |

| 1 | 2 | |||||

| 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 10 | 11 | 12 | 13 | 14 | 15 | 16 |

| 17 | 18 | 19 | 20 | 21 | 22 | 23 |

| 24 | 25 | 26 | 27 | 28 | 29 | 30 |

プロフィール

税理士 米津晋次

アーカイブ

- 2025年03月

- 2025年02月

- 2025年01月

- 2024年12月

- 2024年11月

- 2024年10月

- 2024年08月

- 2024年07月

- 2024年06月

- 2024年05月

- 2024年04月

- 2024年03月

- 2024年02月

- 2024年01月

- 2023年12月

- 2023年11月

- 2023年10月

- 2023年08月

- 2023年07月

- 2023年06月

- 2023年05月

- 2022年12月

- 2022年11月

- 2022年09月

- 2022年08月

- 2022年07月

- 2022年06月

- 2022年05月

- 2022年04月

- 2022年03月

- 2022年01月

- 2021年12月

- 2021年11月

- 2021年10月

- 2021年09月

- 2021年08月

- 2021年07月

- 2021年06月

- 2021年05月

- 2021年03月

- 2021年02月

- 2020年12月

- 2020年11月

- 2020年10月

- 2020年08月

- 2020年07月

- 2020年06月

- 2020年05月

- 2020年04月

- 2020年03月

- 2020年02月

- 2020年01月

- 2019年12月

- 2019年11月

- 2019年09月

- 2019年08月

- 2019年07月

- 2019年06月

- 2019年05月

- 2019年04月

- 2019年03月

- 2019年02月

- 2019年01月

- 2018年12月

- 2018年11月

- 2018年10月

- 2018年09月

- 2018年08月

- 2018年07月

- 2018年06月

- 2018年05月

- 2018年04月

- 2018年03月

- 2018年02月

- 2017年12月

- 2017年11月

- 2017年10月

- 2017年09月

- 2017年08月

- 2017年07月

- 2017年06月

- 2017年05月

- 2017年04月

- 2017年01月

- 2016年12月

- 2016年11月

- 2016年10月

- 2016年09月

- 2016年08月

- 2016年07月

- 2016年05月

- 2016年04月

- 2016年03月

- 2016年02月

- 2016年01月

- 2015年12月

- 2015年11月

- 2015年10月

- 2015年09月

- 2015年08月

- 2015年07月