HOME > 2016年11月04日

2016年11月04日

年末調整で海外の親族を扶養にする場合には一定書類の提出か提示が必要になりました

2016年11月04日

こんにちは。名古屋市緑区の税理士 米津晋次です。

今年も税務署から年末調整関係資料が入った大きな封筒が各会社などに届き始めています。

できるだけ早く、昨年記入してもらった「平成28年分扶養控除等申告」の確認と

封筒に入っている「平成29年分扶養控除等申告書」、「平成28年分保険料控除及び配偶者特別控除申告書」及び証明書の提出を従業員さんに依頼してください。

私の事務所にも税務署から封筒が届きましたので、早速スタッフに確認と提出を依頼しました。

今年の年末調整での注意点

さて、今回の年末調整で注意をしていただきたい点が2点あります。

(1)マイナンバー(個人番号)の取得

(2)外国に居住する親族を扶養とする場合の一定書類の提出又は提示

です。

(1)のマイナンバーについては、かなり認知されていますので、今回は「(2)の外国に居住する親族を扶養とする場合の一定書類の提出又は提示」について説明します。

日系ブラジル人の方や外国からの研修生を雇用している会社も多いと思います。

本人については、外国人の方でも、住所を市区町村に届出していれば、日本人と同じように年末調整をすれば結構です。

しかし、外国にいる家族を扶養親族として申告する場合には、税制改正があり、今年から一定の書類を扶養控除等異動申告書とともに会社へ提出するか提示するかしなければならなくなりました。

16歳未満の家族であっても、障害者控除の適用を受ける場合には、同じように一定書類の提出又は提示が必要です。

配偶者特別控除の適用を受ける場合も、一定書類の提出又は提示が必要です。

面倒になりましたが、不正をチェックするための措置で仕方がありません。

したがって、一定書類の提出又は提示がないと、扶養控除が認められませんので、外国人従業員の方へは、その案内をしていただく必要があります。

まじめに働いて無駄遣いもせず、家族へ送金しているのですから、税制上もメリットを受けてもらいたいですね。

案内用の様式(日本語・英語)も国税庁から公表されていますので、活用してください。

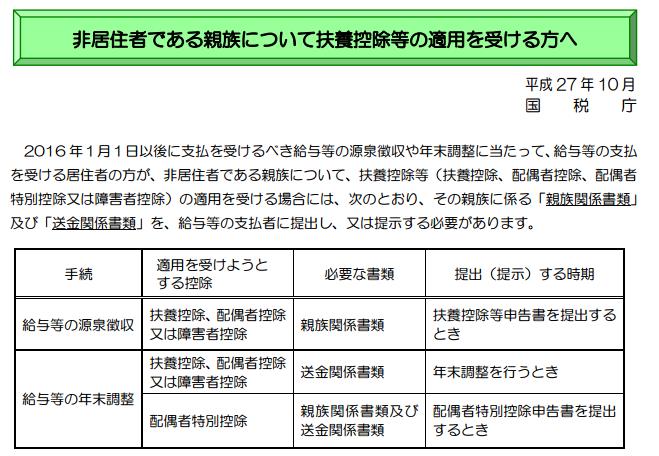

・非居住者である親族について扶養控除等の適用を受ける方へ(給与所得者用リーフレット)(日本語版)

https://www.nta.go.jp/shiraberu/ippanjoho/pamph/pdf/fuyo_jp.pdf

・非居住者である親族について扶養控除等の適用を受ける方へ(給与所得者用リーフレット)(英語版)

https://www.nta.go.jp/shiraberu/ippanjoho/pamph/pdf/fuyo_en.pdf

提出する一定の書類とは

提出又は提示しなければならないのは、

・親族関係書類

・送金関係書類

の2種類です。

いずれも日本語訳も必要です。外国語がわからなくても意味がわかる必要があるからですね。

親族関係書類」とは

「親族関係書類」とは、その親族が本当に従業員の親族であることを証明するもので、次のいずれかの書類が必要です。

(1)戸籍の附票の写しなど国や市町村が発行した書類でその非居住者がその居住者の親族であることを証するもの(原本)

+その親族のパスポート(国外居住親族の方の氏名、生年月日などが記載されている身分事項のページ)のコピー

(2)外国政府又は外国の市町村が発行した書類で、その非居住者がその居住者の親族であることを証するもの(その親族の氏名、住所及び生年月日の記載があるものに限る。原本)

具体的には、戸籍謄本や出生証明書、婚姻証明書が該当します。

親族関係書類については、変更がなければ1年以上前に発行されたものでも有効です。

提出又は提示を受けた会社側としては、扶養申告書等に記載された海外に住む親族が本人の親族であること、申告書に記載された親族の氏名、生年月日及び住所又は居所に誤りがないことを確認します。

「送金関係書類」とは

「送金関係書類」とは、その年における次のいずれかの書類で、外国の親族の生活費又は教育費に充てるための支払が、必要の都度行われたことを明らかにするものとされています。

いずれもコピーでOKです。

1.金融機関でその従業員から海外の親族へ向けて行った外国送金依頼書など(今年送金分すべて)

2.クレジットカード利用明細書などで、家族カードでその海外の親族が商品等を購入したことなどを明らかにする書類(今年利用分すべて。※引落し日ではありません)

ただし、海外の親族への送金等が年3回以上になる場合には、一定の事項を記載した明細書の提出と各国外居住親族のその年最初と最後に送金等をした際の送金関係書類の提出又は提示をすることにより、それ以外の送金関係書類の提出又は提示を省略することができます。

※「一定の事項を記載した明細書」とは、・居住者の氏名及び住所・支払を受けた国外居住親族の氏名・支払日・支払方法・支払額 を記載した明細書のことです。

→様式が国税庁から公表されていますので、それをお使いください。

https://www.nta.go.jp/tetsuzuki/shinsei/annai/gensen/kokugai/sokin/index.htm

海外の親族への送金を知人を通じて現金で手渡ししている場合は、「送金関係書類」の提出又は提示ができませんので、扶養親族等が認められません。

提出又は提示を受けた会社側としては、外国送金依頼書の控えの場合には、送金者の氏名が本人となっているか、送金受領者の氏名がその親族となっているか、送金日が扶養控除等を適用しようとする年分のものであるかを確認してください。

クレジットカード発行会社の利用明細書の場合は、クレジットカードの名義人の氏名、利用日、利用内容及び利用代金の支払者が申告書の提出者であることを確認してください。

「親族関係書類」と「送金関係書類」の保存義務

「親族関係書類」と「送金関係書類」の保存義務は、会社ではなく従業員本人にあります。

7年間保存するように伝えてください。

扶養控除等申告書への記載

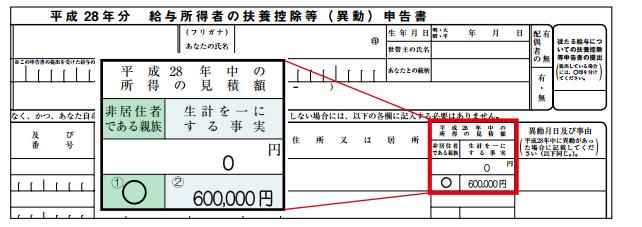

海外の親族を扶養親族や控除対象配偶者として申告する場合には、用紙の「非居住者である親族」欄に○をし、今年分の「生計を一にする事実」欄には、海外の親族への送金合計額を記載してください。

次の国税庁のパンフレット等も参考にしてください。(PDFファイル)

・国外居住親族に係る扶養控除等の適用について

https://www.nta.go.jp/shiraberu/ippanjoho/pamph/pdf/kokugaifuyou_leaflet.pdf

・国外居住親族に係る扶養控除等Q&A

https://www.nta.go.jp/shiraberu/ippanjoho/pamph/pdf/kokugaifuyou-QA.pdf

また、外国人の方への案内書式もあります。

・非居住者である親族について扶養控除等の適用を受ける方へ(給与所得者用リーフレット)(日本語版)

https://www.nta.go.jp/shiraberu/ippanjoho/pamph/pdf/fuyo_jp.pdf

・非居住者である親族について扶養控除等の適用を受ける方へ(給与所得者用リーフレット)(英語版)

https://www.nta.go.jp/shiraberu/ippanjoho/pamph/pdf/fuyo_en.pdf

・国外居住親族に対する送金関係書類の明細書

https://www.nta.go.jp/tetsuzuki/shinsei/annai/gensen/kokugai/sokin/index.htm

【投稿者:税理士 米津晋次】

※当ブログの記事は、投稿日現在の税制などに基づいております。その後改正があった場合には、ブログの記事が最新の税制に適合していない場合もございます。 また、当サイトのコンテンツについては、正確性の確保に努めてはおりますが、いかなる保証をするものではなく、弊所は一切の責任を負わないものとします。 したがって、当サイトのご利用については、自己責任で行っていただくようお願いいたします。(税理士 米津晋次)

人気ブログランキングへ

| その他税金関連

|

最新記事

| << 2016年 11月 >> | ||||||

|---|---|---|---|---|---|---|

| 日 | 月 | 火 | 水 | 木 | 金 | 土 |

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 | |||

プロフィール

税理士 米津晋次

アーカイブ

- 2025年03月

- 2025年02月

- 2025年01月

- 2024年12月

- 2024年11月

- 2024年10月

- 2024年08月

- 2024年07月

- 2024年06月

- 2024年05月

- 2024年04月

- 2024年03月

- 2024年02月

- 2024年01月

- 2023年12月

- 2023年11月

- 2023年10月

- 2023年08月

- 2023年07月

- 2023年06月

- 2023年05月

- 2022年12月

- 2022年11月

- 2022年09月

- 2022年08月

- 2022年07月

- 2022年06月

- 2022年05月

- 2022年04月

- 2022年03月

- 2022年01月

- 2021年12月

- 2021年11月

- 2021年10月

- 2021年09月

- 2021年08月

- 2021年07月

- 2021年06月

- 2021年05月

- 2021年03月

- 2021年02月

- 2020年12月

- 2020年11月

- 2020年10月

- 2020年08月

- 2020年07月

- 2020年06月

- 2020年05月

- 2020年04月

- 2020年03月

- 2020年02月

- 2020年01月

- 2019年12月

- 2019年11月

- 2019年09月

- 2019年08月

- 2019年07月

- 2019年06月

- 2019年05月

- 2019年04月

- 2019年03月

- 2019年02月

- 2019年01月

- 2018年12月

- 2018年11月

- 2018年10月

- 2018年09月

- 2018年08月

- 2018年07月

- 2018年06月

- 2018年05月

- 2018年04月

- 2018年03月

- 2018年02月

- 2017年12月

- 2017年11月

- 2017年10月

- 2017年09月

- 2017年08月

- 2017年07月

- 2017年06月

- 2017年05月

- 2017年04月

- 2017年01月

- 2016年12月

- 2016年11月

- 2016年10月

- 2016年09月

- 2016年08月

- 2016年07月

- 2016年05月

- 2016年04月

- 2016年03月

- 2016年02月

- 2016年01月

- 2015年12月

- 2015年11月

- 2015年10月

- 2015年09月

- 2015年08月

- 2015年07月