HOME > 2019”N01ҢҺ08“ъ

2019”N01ҢҺ08“ъ

2019”N“x—^“}җЕҗ§үьҗі‘еҚjҒiҢВҗlҺ–ӢЖҺТҺ–ӢЖҸіҢpҗЕҗ§Ғj

2019”N01ҢҺ08“ъ

2018”N12ҢҺ14“ъӮЙҺ©–Ҝ“}ҒAҢц–ҫ“}ӮЙӮжӮй2019”N“xҒi•Ҫҗ¬31”N“xҒj—^“}җЕҗ§үьҗі‘еҚjӮӘ”ӯ•\ӮіӮкӮЬӮөӮҪҒB—б”NӮұӮМҺһҠъӮЙ”ӯ•\ӮіӮкҒA’КҸнӮНӮұӮМӮЬӮЬ2019”N3ҢҺӮЬӮЕӮЙӮНҚ‘үпӮЕҸі”FӮіӮкҗ¬—§ӮөҒA2019”N4ҢҺӮ©ӮзҺ{ҚsӮЖӮИӮиӮЬӮ·ҒB

ҚЎүсӮНҒA2019”N“xҒi•Ҫҗ¬31”N“xҒj—^“}җЕҗ§үьҗі‘еҚjӮМ“а—eӮМӮӨӮҝҒA‘nҗЭӮіӮкӮйҢВҗlҺ–ӢЖҺТӮМҺ–ӢЖҸіҢpҗЕҗ§ӮЙӮВӮўӮДҠm”FӮөӮЬӮөӮеӮӨҒB

ҢВҗlҺ–ӢЖҺТҺ–ӢЖҸіҢpҗЕҗ§ӮМҠT—v

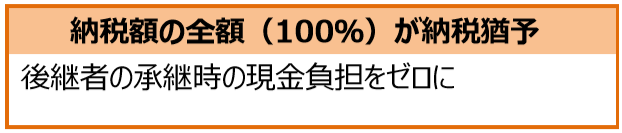

2019”NҒi•Ҫҗ¬31”NҒj1ҢҺ1“ъӮ©Ӯз2028”N12ҢҺ31“ъӮЬӮЕӮМҠФӮЙҒAҢВҗlҺ–ӢЖҺеӮӘҗ¶‘OӮЙҺqӢҹӮИӮЗӮМҢгҢpҺТӮЙҺ–ӢЖӮрҲшҢpӮ¬Ӯ·ӮйҸкҚҮӮМҺ–ӢЖӮЙ•K—vӮИ“y’nӮвҢҡ•ЁҒAҺ©“®ҺФӮИӮЗӮМҺ‘ҺYӮрҲшӮ«ҢpӮ®ҚЫӮЙӮ©Ӯ©Ӯй‘Ў—^җЕӮв‘Ҡ‘ұҗЕӮМ”[җЕӮӘ‘SҠzҒi100Ғ“Ғj—P—\ӮіӮкӮЬӮ·ҒB

2018“xӮМҗЕҗ§үьҗіӮЕҒA–@җlҢьӮҜӮМҺ–ӢЖҸіҢpҗЕҗ§ӮӘ”І–{“IӮЙҠgҸ[ӮіӮкӮЬӮөӮҪӮӘҒAҢВҗlҺ–ӢЖҺТӮЙӮВӮўӮДӮаҒAү~ҠҠӮИҗў‘гҢр‘гӮр’КӮ¶ӮҪҺ–ӢЖӮМҺқ‘ұ“IӮИ”ӯ“WӮМҠm•ЫӮӘӢiӢЩӮМүЫ‘иӮЖӮИӮБӮДӮўӮйӮұӮЖӮр“ҘӮЬӮҰӮДҒAҢВҗlҺ–ӢЖҺТӮМҺ–ӢЖҸіҢpӮр‘ЈҗiӮ·ӮйӮҪӮЯ10”NҠФҢА’иӮЕҺ–ӢЖ—pҺ‘ҺYӮМҸіҢpӮЙҢWӮй‘Ҡ‘ұҗЕҒE‘Ў—^җЕӮр100Ғ“”[җЕ—P—\Ӯ·ӮйҒuҢВҗl”ЕҺ–ӢЖҸіҢpҗЕҗ§ҒvӮӘ‘nҗЭӮіӮкӮЬӮ·ҒB

ҢВҗlҺ–ӢЖҺТҺ–ӢЖҸіҢpҗЕҗ§ӮМ“K—pҸрҢҸ

ҢВҗlҺ–ӢЖӮМҸкҚҮҒAҢВҗlҺ–ӢЖҺеҺ–ӢЖҸіҢpҗЕҗ§ӮМ‘ОҸЫӮЙӮИӮйҺ–ӢЖ—pҺ‘ҺYӮ©ӮЗӮӨӮ©ӮМҗьҲшӮ«ӮӘӮ ӮўӮЬӮўӮЕҒAҗЯҗЕӮЖӮөӮДҲ«—pӮіӮкӮйүВ”\җ«ӮӘӮ ӮиӮЬӮ·ҒB

Ӯ»ӮұӮЕҒAҢВҗlҺ–ӢЖҺТҺ–ӢЖҸіҢpҗЕҗ§ӮМ“K—pӮрҺуӮҜӮйҸкҚҮӮЙӮНҒA

ҒE“s“№•{Ң§ӮЙҺ–ӢЖҸіҢpҢvүжӮр’сҸoӮөҒA’ҶҸ¬ҠйӢЖӮЙӮЁӮҜӮйҢoүcӮМҸіҢpӮМү~ҠҠү»ӮЙҠЦӮ·Ӯй–@—ҘӮМӢK’иӮЙӮжӮй”F’иӮрҺуӮҜӮй

ҒEҢгҢpҺТӮӘҺҖ–SӮИӮЗӮМ—қ—RӮрҸңӮўӮД”pӢЖӮөӮИӮў

ӮЖӮўӮБӮҪҸрҢҸӮӘҗЭ’иӮіӮкӮЬӮ·ҒB

ӮЬӮҪҒA‘Ҡ‘ұҗЕӮЙӮВӮўӮДӮұӮМҗ§“xӮр“K—pӮөӮҪ‘Ҡ‘ұҗlӮНҒA‘Ҡ‘ұҗЕӮМҗ\ҚҗҠъҢАӮ©Ӯз3”N–ҲӮЙҢp‘ұ“НҸoҸ‘ӮрҗЕ–ұҸҗӮЦ’сҸoӮөӮИӮҜӮкӮОӮИӮиӮЬӮ№ӮсҒB

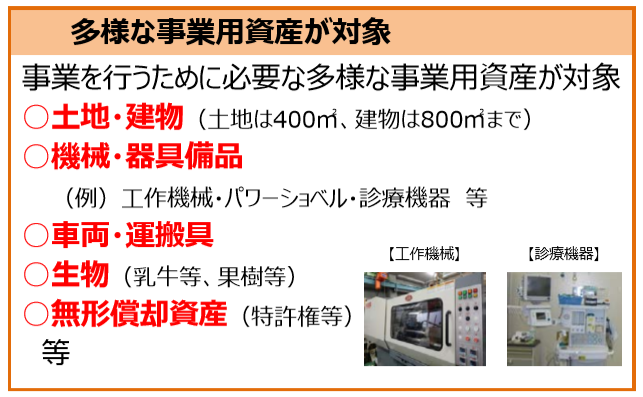

ҢВҗlҺ–ӢЖҺТҺ–ӢЖҸіҢpҗЕҗ§ӮМ‘ОҸЫҺ–ӢЖ—pҺ‘ҺY

ҢВҗlҺ–ӢЖҺТҺ–ӢЖҸіҢpҗЕҗ§ӮӘ“K—pӮЖӮИӮйҺ–ӢЖ—pҺ‘ҺYҒiҒu“Б’иҺ–ӢЖ—pҺ‘ҺYҒvӮЖӮўӮўӮЬӮ·ҒjӮНҒAҺҹӮМӮаӮМӮЕӮ·ҒB

”н‘Ҡ‘ұҗlӮМҺ–ӢЖҒi•s“®ҺY‘Э•tҺ–ӢЖ“ҷӮрҸңӮӯҒjӮМ—pӮЙӢҹӮіӮкӮДӮўӮҪҺҹӮМҺ‘ҺYӮИӮЗ

ҒE“y’nҒi–КҗП400ҮuӮЬӮЕӮМ•”•ӘӮЙҢАӮйҒj

ҒEҢҡ•ЁҒiҸ°–КҗП800ҮuӮЬӮЕӮМ•”•ӘӮЙҢАӮйҒj

ҒEӮ»ӮМ‘јҢёүҝҸһӢpҺ‘ҺYҒiҢЕ’иҺ‘ҺYҗЕ–”ӮНҺ©“®ҺФҗЕ“ҷӮМүЫҗЕ‘ОҸЫӮЖӮИӮБӮДӮўӮйӮаӮМӮ»ӮМ‘јӮұӮкӮзӮЙҸҖӮёӮйӮаӮМӮЙҢАӮйҒj

ҒiҸo“TҒF’ҶҸ¬ҠйӢЖ’ЎҒj

‘Ҡ‘ұҗlӮМ—P—\җЕҠz–ЖҸң

Һ–ӢЖӮрҲшӮ«ҢpӮўӮҫ‘Ҡ‘ұҗlӮӘҺҹӮМҸкҚҮӮЙӮНҒA—P—\җЕҠzӮӘ‘SҠz–ЖҸңӮіӮкӮЬӮ·ҒB

ҒE–SӮӯӮИӮйӮЬӮЕ“Б’иҺ–ӢЖ—pҺ‘ҺYӮр•Ы—LӮөҒAҺ–ӢЖӮрҢp‘ұӮөӮҪҸкҚҮ

ҒE‘Ҡ‘ұҗЕӮМҗ\ҚҗҠъҢАӮ©Ӯз5”NҢoүЯҢгӮЙҺҹӮМҢгҢpҺТӮЦ“Б’иҺ–ӢЖ—pҺ‘ҺYӮр‘Ў—^ӮөҒAӮ»ӮМҢгҢpҺТӮӘ‘Ў—^җЕӮМ”[җЕ—P—\җ§“xӮМ“K—pӮрҺуӮҜӮйҸкҚҮ

ӮИӮЗ

ҒiҸo“TҒF’ҶҸ¬ҠйӢЖ’ЎҒj

ҢВҗlҺ–ӢЖҺТҺ–ӢЖҸіҢpҗЕҗ§ӮМ’ҚҲУ“_

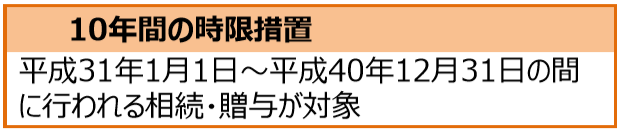

10”NҠФӮМҺһҢА‘[’u

ҢВҗlҺ–ӢЖҺТҺ–ӢЖҸіҢpҗЕҗ§ӮНҒA10”NҠФӮМҺһҢА‘[’uӮЕҒAҚPӢv“IӮИ‘[’uӮЕӮНӮ ӮиӮЬӮ№ӮсҒB

ӮұӮМҗЕҗ§ӮМ“K—pӮрҺуӮҜӮйӮЙӮНҒA2019”NҒi•Ҫҗ¬31”NҒj1ҢҺ1“ъӮ©Ӯз2028”N12ҢҺ31“ъӮЬӮЕӮМҠФӮЙҒA‘Ў—^ӮрҺАҺ{Ӯ·ӮйӮ©‘Ҡ‘ұӮӘ”ӯҗ¶ӮөӮИӮӯӮДӮНӮИӮиӮЬӮ№ӮсҒB

ҒiҸo“TҒF’ҶҸ¬ҠйӢЖ’ЎҒj

‘Ҡ‘ұҗЕ—P—\ӮМҸкҚҮӮМ’ҚҲУ“_

ҢВҗlҺ–ӢЖҺТҺ–ӢЖҸіҢpҗЕҗ§Ӯр‘Ҡ‘ұҗЕӮЙӮВӮўӮД“K—pӮ·ӮйҸкҚҮӮЙӮНҒAҺҹӮМ’ҚҲУ“_ӮӘӮ ӮиӮЬӮ·ҒB

ҒE‘Ҡ‘ұҗlӮНҒA‘Ҡ‘ұҗЕӮМҗ\ҚҗҠъҢАӮ©Ӯз3”N–ҲӮЙҢp‘ұ“НҸoҸ‘ӮрҗЕ–ұҸҗӮЦ’сҸoӮөӮИӮҜӮкӮОӮИӮиӮЬӮ№ӮсҒB

ҒE”н‘Ҡ‘ұҗlӮЙҺШ“ьӢаӮИӮЗӮМҺ–ӢЖ—pҚВ–ұӮӘӮ ӮйҸкҚҮӮЙӮНҒA“Б’иҺ–ӢЖ—pҺ‘ҺYӮМүҝҠzӮ©ӮзҺ–ӢЖ—pҚВ–ұӮМҠzӮрҚTҸңӮөӮҪҠzӮр—P—\җЕҠzӮМҢvҺZӮМҠо‘bӮЖӮөӮЬӮ·ҒB

ҒE“Б’иҺ–ӢЖ—pҺ‘ҺYӮЕӮ Ӯй“y’nӮЙӮВӮўӮДҒuҸ¬ӢK–Н‘о’n“ҷӮМ•]үҝҢёҒvӮМ“Б—бӮМ“K—pӮрҺуӮҜӮйӮұӮЖӮНӮЕӮ«ӮЬӮ№ӮсҒB

‘Ў—^җЕ—P—\ӮМҸкҚҮӮМ’ҚҲУ“_

ҢВҗlҺ–ӢЖҺТҺ–ӢЖҸіҢpҗЕҗ§Ӯр‘Ў—^җЕӮЙӮВӮўӮД“K—pӮ·ӮйҸкҚҮӮЙӮНҒAҺҹӮМ’ҚҲУ“_ӮӘӮ ӮиӮЬӮ·ҒB

ҒE‘Ў—^ҺТӮӘҺҖ–SӮөӮҪӮЖӮ«ӮНҒA“Б’иҺ–ӢЖ—pҺ‘ҺYҒiҠщӮЙ”[•tӮөӮҪ—P—\җЕҠzӮЙ‘ОүһӮ·Ӯй•”•ӘӮрҸңӮӯҒjӮрӮ»ӮМ‘Ў—^ҺТӮ©Ӯз‘Ҡ‘ұ“ҷӮЙӮжӮиҺж“ҫӮөӮҪӮаӮМӮЖӮЭӮИӮөҒA‘Ў—^ҺһӮМҺһүҝ•]үҝӮрӮөҒAӮЩӮ©ӮМ‘Ҡ‘ұҚаҺYӮЖҚҮҺZӮөӮД‘Ҡ‘ұҗЕӮрҢvҺZӮөӮЬӮ·ҒB

ӮИӮЁҒA“s“№•{Ң§ӮМҠm”FӮрҺуӮҜӮҪҸкҚҮӮЙӮНҒA‘Ҡ‘ұҗЕӮМ”[җЕ—P—\ӮМ“K—pӮрҺуӮҜӮйӮұӮЖӮӘӮЕӮ«ӮЬӮ·ҒB

ҒЎ2019”N“x—^“}җЕҗ§үьҗі‘еҚjҠЦҢWӢLҺ–

ҒE2019”N“x—^“}җЕҗ§үьҗі‘еҚjӮМҠT—v

ҒE2019”N“x—^“}җЕҗ§үьҗі‘еҚjҒi‘Ў—^җЕ”сүЫҗЕҠЦҢWҒj

ҒE2019”N“x—^“}җЕҗ§үьҗі‘еҚjҒi’ҶҸ¬ҠйӢЖҠЦҢWҒj

ҒE2019”N“x—^“}җЕҗ§үьҗі‘еҚjҒiҸҠ“ҫҗЕҠЦҢWҒj

ҒE2019”N“x—^“}җЕҗ§үьҗі‘еҚjҒiӮ»ӮМ‘јӮМ‘Ҡ‘ұҗЕҠЦҢWҒj

Ғy“ҠҚeҺТҒFҗЕ—қҺmҒ@•Д’ГҗWҺҹҒz

ҒҰ“–ғuғҚғOӮМӢLҺ–ӮНҒA“ҠҚe“ъҢ»ҚЭӮМҗЕҗ§ӮИӮЗӮЙҠоӮГӮўӮДӮЁӮиӮЬӮ·ҒBӮ»ӮМҢгүьҗіӮӘӮ ӮБӮҪҸкҚҮӮЙӮНҒAғuғҚғOӮМӢLҺ–ӮӘҚЕҗVӮМҗЕҗ§ӮЙ“KҚҮӮөӮДӮўӮИӮўҸкҚҮӮаӮІӮҙӮўӮЬӮ·ҒB ӮЬӮҪҒA“–ғTғCғgӮМғRғ“ғeғ“ғcӮЙӮВӮўӮДӮНҒAҗіҠmҗ«ӮМҠm•ЫӮЙ“wӮЯӮДӮНӮЁӮиӮЬӮ·ӮӘҒAӮўӮ©ӮИӮй•ЫҸШӮрӮ·ӮйӮаӮМӮЕӮНӮИӮӯҒA•ҫҸҠӮНҲкҗШӮМҗУ”CӮр•үӮнӮИӮўӮаӮМӮЖӮөӮЬӮ·ҒB ӮөӮҪӮӘӮБӮДҒA“–ғTғCғgӮМӮІ—ҳ—pӮЙӮВӮўӮДӮНҒAҺ©ҢИҗУ”CӮЕҚsӮБӮДӮўӮҪӮҫӮӯӮжӮӨӮЁҠиӮўӮўӮҪӮөӮЬӮ·ҒBҒiҗЕ—қҺmҒ@•Д’ГҗWҺҹҒj

җlӢCғuғҚғOғүғ“ғLғ“ғOӮЦ

| җЕҗ§үьҗі

|

ҚЕҗVӢLҺ–

- ’иҠzҢёҗЕӮЕҲшӮ«Ӯ«ӮкӮИӮўӮЖҢ©ҚһӮЬӮкӮйҸкҚҮӮМӢӢ•tӮНӮўӮВҒAӮЗӮұӮ©ӮзҒH

- —Яҳa6”N•ӘҸҠ“ҫҗЕӮМҠm’иҗ\ҚҗӮЙӮЁӮҜӮй’иҠzҢёҗЕӮМ’ҚҲУ“_

- —Яҳa7”N“x—^“}җЕҗ§үьҗі‘еҚjӮӘҢҲ’иӮөӮЬӮөӮҪ

- җ\ҚҗҸ‘“ҷӮМҚTӮҰӮЦӮМҺыҺу“ъ•tҲуӮМүҹӮИӮВӮӘ—Яҳa7”N1ҢҺӮ©Ӯз”pҺ~ӮіӮкӮЬӮ·

- “ъҗЕҳAҒ@җЕ—қҺmҢҹҚхғTғCғgӮрғҠғjғ…Ғ[ғAғӢ

- җVҺҶ•јӮМ”ӯҚsӮЖҗЕӢаӮМҠЦҢWҒBҗVҺҶ•ј”ӯҚsӮЙӮН— –Ъ“IӮӘӮ ӮйҒI

- Қ‘җЕ’ЎӮӘҸбҠQҺТ‘Ҡ’kҺxүҮҺ–ӢЖӮНҸБ”пҗЕүЫҗЕ‘ОҸЫӮЖ’ҚҲУҠ«ӢN

- “ъҗЕҳAӮӘҒu—ЯҳaӮV”N“xҗЕҗ§үьҗіӮЙҠЦӮ·ӮйҢҡӢcҸ‘ҒvӮрҢҲ’и

- —Яҳa6”N•ӘҳHҗьүҝӮрҚ‘җЕ’ЎӮӘҢц•\

- җЕ—қҺmӮМҺdҺ–“а—eӮв–Ј—НӮрӮoӮqӮ·ӮйҒuWhatҒesҗЕ—қҺmҒvӮМҗVғoҒ[ғWғҮғ“ҢцҠJ

| << 2019”N 01ҢҺ >> | ||||||

|---|---|---|---|---|---|---|

| “ъ | ҢҺ | үО | җ… | –Ш | Ӣа | “y |

| 1 | 2 | 3 | 4 | 5 | ||

| 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 |

| 20 | 21 | 22 | 23 | 24 | 25 | 26 |

| 27 | 28 | 29 | 30 | 31 | ||

ғvғҚғtғBҒ[ғӢ

җЕ—қҺmҒ@•Д’ГҗWҺҹ

ғҠғ“ғNҸW

ғJғeғSғҠҒ[

ғAҒ[ғJғCғu

- 2025”N03ҢҺ

- 2025”N02ҢҺ

- 2025”N01ҢҺ

- 2024”N12ҢҺ

- 2024”N11ҢҺ

- 2024”N10ҢҺ

- 2024”N08ҢҺ

- 2024”N07ҢҺ

- 2024”N06ҢҺ

- 2024”N05ҢҺ

- 2024”N04ҢҺ

- 2024”N03ҢҺ

- 2024”N02ҢҺ

- 2024”N01ҢҺ

- 2023”N12ҢҺ

- 2023”N11ҢҺ

- 2023”N10ҢҺ

- 2023”N08ҢҺ

- 2023”N07ҢҺ

- 2023”N06ҢҺ

- 2023”N05ҢҺ

- 2022”N12ҢҺ

- 2022”N11ҢҺ

- 2022”N09ҢҺ

- 2022”N08ҢҺ

- 2022”N07ҢҺ

- 2022”N06ҢҺ

- 2022”N05ҢҺ

- 2022”N04ҢҺ

- 2022”N03ҢҺ

- 2022”N01ҢҺ

- 2021”N12ҢҺ

- 2021”N11ҢҺ

- 2021”N10ҢҺ

- 2021”N09ҢҺ

- 2021”N08ҢҺ

- 2021”N07ҢҺ

- 2021”N06ҢҺ

- 2021”N05ҢҺ

- 2021”N03ҢҺ

- 2021”N02ҢҺ

- 2020”N12ҢҺ

- 2020”N11ҢҺ

- 2020”N10ҢҺ

- 2020”N08ҢҺ

- 2020”N07ҢҺ

- 2020”N06ҢҺ

- 2020”N05ҢҺ

- 2020”N04ҢҺ

- 2020”N03ҢҺ

- 2020”N02ҢҺ

- 2020”N01ҢҺ

- 2019”N12ҢҺ

- 2019”N11ҢҺ

- 2019”N09ҢҺ

- 2019”N08ҢҺ

- 2019”N07ҢҺ

- 2019”N06ҢҺ

- 2019”N05ҢҺ

- 2019”N04ҢҺ

- 2019”N03ҢҺ

- 2019”N02ҢҺ

- 2019”N01ҢҺ

- 2018”N12ҢҺ

- 2018”N11ҢҺ

- 2018”N10ҢҺ

- 2018”N09ҢҺ

- 2018”N08ҢҺ

- 2018”N07ҢҺ

- 2018”N06ҢҺ

- 2018”N05ҢҺ

- 2018”N04ҢҺ

- 2018”N03ҢҺ

- 2018”N02ҢҺ

- 2017”N12ҢҺ

- 2017”N11ҢҺ

- 2017”N10ҢҺ

- 2017”N09ҢҺ

- 2017”N08ҢҺ

- 2017”N07ҢҺ

- 2017”N06ҢҺ

- 2017”N05ҢҺ

- 2017”N04ҢҺ

- 2017”N01ҢҺ

- 2016”N12ҢҺ

- 2016”N11ҢҺ

- 2016”N10ҢҺ

- 2016”N09ҢҺ

- 2016”N08ҢҺ

- 2016”N07ҢҺ

- 2016”N05ҢҺ

- 2016”N04ҢҺ

- 2016”N03ҢҺ

- 2016”N02ҢҺ

- 2016”N01ҢҺ

- 2015”N12ҢҺ

- 2015”N11ҢҺ

- 2015”N10ҢҺ

- 2015”N09ҢҺ

- 2015”N08ҢҺ

- 2015”N07ҢҺ