HOME > 2021”N05ҢҺ19“ъ

2021”N05ҢҺ19“ъ

җ¶–Ҫ•ЫҢҜӮМҒu–јӢ`•ПҚXғvғүғ“ҒvӮӘӮЬӮаӮИӮӯ••Ӯ¶ҚһӮЯӮзӮкӮй

2021”N05ҢҺ19“ъ

Ғ@ӮұӮсӮЙӮҝӮНҒB–јҢГү®Һs—ОӢж—LҸјӮМҗЕ—қҺmҒ@•Д’ГҗWҺҹӮЕӮ·ҒB

җ¶–Ҫ•ЫҢҜӮрҠҲ—pӮөӮҪҗЯҗЕғXғLҒ[ғҖӮӘӮЗӮсӮЗӮс••Ӯ¶ӮзӮкӮДӮ«ӮДӮўӮЬӮ·ӮӘҒAӮЬӮҪӮРӮЖӮВӮМғXғLҒ[ғҖӮӘ••Ӯ¶ӮзӮкӮжӮӨӮЖӮөӮДӮўӮЬӮ·ҒB

Ӯ»ӮкӮНҒAҗ¶–Ҫ•ЫҢҜӮМҒu–јӢ`•ПҚXғvғүғ“ҒvӮЕӮ·ҒB

–јӢ`•ПҚXғvғүғ“

Ғғ–јӢ`•ПҚXғvғүғ“ӮМҠT—vҒ„

Ң_–сӮ©ӮзҲк’и”Nҗ”ӮрҢoүЯӮөӮҪғ^ғCғ~ғ“ғOӮЕүр–сҺһӮЙҺуӮҜҺжӮкӮй•Ф–ЯӢаӮӘӢ}ҢғӮЙ‘қүБӮ·Ӯй•ЫҢҜҸӨ•iӮЕӮ Ӯй’ь‘қ’иҠъ•ЫҢҜӮИӮЗӮр—ҳ—pӮөӮЬӮ·ҒB

ӮұӮМүр–с•Ф–ЯӢаӮӘӮ ӮйҺһҠъӮ©ӮзӢ}ҢғӮЙ‘қүБӮ·ӮйӮЖӮўӮӨ“Б’ҘӮрҗ¶Ӯ©ӮөӮДҒA

Ң_–сҺТҒFүпҺРҒA”н•ЫҢҜҺТҒFҢoүcҺТҒ@

ӮЖӮөӮДҢ_–сӮөҒA•ЫҢҜ—ҝӮМҚӮӮўӮӨӮҝӮНүпҺРӮӘ•ЫҢҜ—ҝӮрҺx•ҘӮўҒAүр–с•Ф–ЯӢаӮМҠzӮӘӢ}ҢғӮЙ‘қӮҰӮй’ј‘OӮЙҢ_–сҺТӮрҢoүcҺТҢВҗlӮЙ•ПҚXӮ·ӮйӮМӮЕӮ·ҒB

ӮұӮМ–јӢ`•ПҚXҺһӮНҒAӮЬӮҫ’бӮўүр–с•Ф–ЯӢа‘Ҡ“–ҠzӮЕҢoүcҺТҢВҗlӮЙҸч“nӮ·ӮкӮОҒAҗЕ–ұҸгӮМ–в‘и“_ӮНӮ ӮиӮЬӮ№ӮсҒB

ҢoүcҺТӮНҒAӮұӮМ•ЫҢҜӮМүр–с•Ф–ЯӢаӮӘӢ}ҢғӮЙ‘қүБӮөӮҪӮЖӮұӮлӮЕүр–сӮ·ӮкӮОҒAҚӮҠzӮИүр–с•Ф–ЯӢаӮрҺиӮЙӮ·ӮйӮұӮЖӮӘӮЕӮ«ӮйӮЖӮўӮӨ–уӮЕӮ·ҒB

үпҺРӮНҒAҚӮҠzӮИ•ЫҢҜ—ҝ•ү’SӮЕҗЯҗЕӮӘӮЕӮ«ҒAҢoүcҺТӮаҚӮҠzӮИүр–с•Ф–ЯӢаӮрҺуӮҜҺжӮкӮйғҒғҠғbғgӮӘӮ ӮйӮМӮЕӮ·ҒB

ҺеӮЙҠOҺ‘Ңnҗ¶–Ҫ•ЫҢҜүпҺРӮӘҗ„Ҹ§ӮөӮДӮ«ӮҪғvғүғ“ӮЕӮ·ҒB

•Ғ’КӮЙҚlӮҰӮкӮОҒAӮЖӮДӮаӮЁӮ©ӮөӮўҸӨ•iӮЕӮ·ӮЛҒB

Һ„ӮНҒAӮЁӢq—lӮЦӮНӮўӮёӮкүьҗіӮіӮкӮйӮЖ—\‘zӮіӮкӮҪӮМӮЕҠ©ӮЯӮДӮ«ӮЬӮ№ӮсӮЕӮөӮҪҒB

ӮжӮӯҚЎӮЬӮЬӮЕүьҗіӮіӮкӮёӮЙ•ъ’uӮіӮкӮДӮ«ӮҪӮИҒAӮЖҺvӮӨӮЩӮЗӮЕӮ·ҒB

Ғғ–јӢ`•ПҚXғvғүғ“ӮМ–в‘и“_Ғ„

ҒuҺg—pҺТҒi–@җlӮЁӮжӮСҢВҗlҺ–ӢЖҺеҒjҒvӮ©ӮзҒu–рҲхӮЬӮҪӮНҺg—pҗlҒvӮЙҒu•ЫҢҜҢ_–сӮМ–јӢ`•ПҚXҒvӮрҚsӮБӮҪҸкҚҮӮМ•ЫҢҜҢ_–сӮМҺһүҝӮНҒAҒu–јӢ`•ПҚXҺһ“_ӮЙӮЁӮҜӮйүр–с•Ф–ЯӢаҒvӮЕ•]үҝӮөҒAүр–с•Ф–ЯӢаӮЙ‘ОӮөӮДӢӢ—^ҸҠ“ҫӮЕүЫҗЕӮ·ӮйӮЖҺжӮиҲөӮБӮДӮўӮЬӮ·ҒB

Ҳк”К“IӮЙҒAӮұӮМҺжҲөӮўӮН‘Г“–ӮЖҚlӮҰӮзӮкӮДӮўӮЬӮ·ӮӘҒA‘жҺOҺТӮЖӮМ’КҸнӮМҺжҲшӮЙӮЁӮўӮДҒuҸ«—ҲҒA‘ҪҠzӮМүр–с•Ф–ЯӢаӮрҺу—МӮЕӮ«Ӯй•ЫҢҜҢ_–сӮрҒA’бӮўүр–с•Ф–ЯӢаӮЕ–јӢ`•ПҚXӮ·ӮйҒvӮұӮЖӮН‘z’иӮіӮкӮДӮўӮЬӮ№ӮсҒB

ӮөӮҪӮӘӮБӮДҒAҒu’бүр–с•Ф–ЯӢаҢ^•ЫҢҜҒvӮвҒu•ңӢҢӮ·ӮйӮұӮЖӮМӮЕӮ«Ӯй•ҘҚП•ЫҢҜҒvӮИӮЗүр–с•Ф–ЯӢаӮМҠzӮӘ’ҳӮөӮӯ’бӮўӮЖ”FӮЯӮзӮкӮй•ЫҢҜҢ_–с“ҷӮЙӮВӮўӮДҒA’бӮўүр–с•Ф–ЯӢаӮЕ•]үҝӮЖӮ·ӮйӮұӮЖӮН•s“K“–ӮЖҚlӮҰӮкӮЬӮ·ҒB

ҚЎүсӮМҒuҸҠ“ҫҗЕҠо–{’К’BӮМҗ§’иӮЙӮВӮўӮДҒvҒi–@—ЯүрҺЯ’К’BҒjӮМҲк•”үьҗіҲД

Қ‘җЕ’ЎӮНҒA2021”N4ҢҺ28“ъҒiҗ…ҒjӮЙҒuҸҠ“ҫҗЕҠо–{’К’BӮМҗ§’иӮЙӮВӮўӮДҒvҒi–@—ЯүрҺЯ’К’BҒjӮМҲк•”үьҗіҲДӮрҢцҺҰӮөӮЬӮөӮҪҒB

Ғғ’К’BҲДӮМҠT—vҒ„

Қ‘җЕ’ЎӮ©ӮзҺҰӮіӮкӮҪ’К’BҲДӮМҠT—vӮНҒAҺҹӮМӮЖӮЁӮиӮЕӮ·ҒB

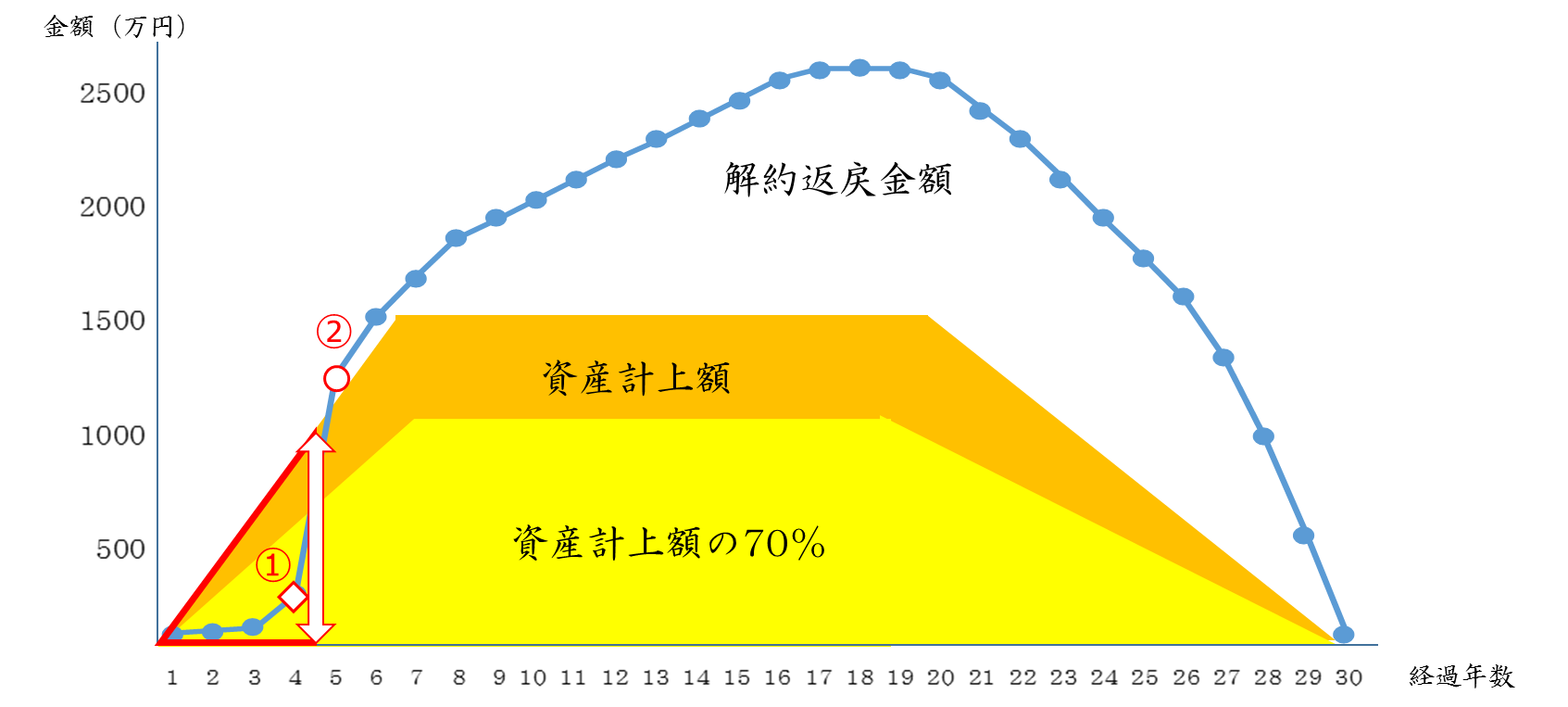

–@җlҢ_–сҒiҢВҗlҺ–ӢЖҺеҢ_–сӮрҠЬӮЮҒjӮМ’иҠъ•ЫҢҜҒE‘жҺO•Ә–м•ЫҢҜӮрҢВҗlӮЙ–јӢ`•ПҚXӮөӮҪҚЫӮМӢӢ—^үЫҗЕӮЙӮВӮўӮДҒAҢ»ҚsӮНӢӢ—^үЫҗЕӮ·ӮЧӮ«ҢoҚП“I—ҳүvӮрҲк—ҘҒuүр–с•Ф–ЯӢаҠzҒvӮЕ•]үҝӮөӮДӮўӮйӮӘҒAӮұӮкӮрҢ©’јӮ·ҒB

(1)үр–с•Ф–ЯӢаӮӘҺ‘ҺYҢvҸгҠzӮМӮVҠ„–ў–һӮМҸкҚҮӮНҒuҺ‘ҺYҢvҸгҠzҒvӮЕ•]үҝӮ·ӮйӮжӮӨҢ©’јӮ·ҒB

(2)•ңӢҢӮ·ӮйӮұӮЖӮМӮЕӮ«Ӯй•ҘҚП•ЫҢҜ“ҷӮМҸкҚҮӮНҒA–јӢ`•ПҚXҺһ“_ӮМҒuҺ‘ҺYҢvҸгҠzҒvӮЙҒA•ҘҚПҺһ“_ӮЕҒu–@җlҒiҢВҗlҺ–ӢЖҺеҒjӮӘ‘№ӢаӮЙҺZ“ьӮөӮҪҠzҒvӮрүБҺZӮөӮҪӢаҠzӮЕ•]үҝӮ·ӮйӮжӮӨҢ©’јӮ·ҒB

ӮөӮҪӮӘӮБӮДҒAүпҺРӮӘӮ»ӮкӮЬӮЕҺx•ҘӮБӮДӮ«ӮҪ•ЫҢҜ—ҝӮЖүр–с•Ф–ЯӢаӮМҠФӮЙҲк’иӮМҳЁ—ЈӮӘӮ ӮкӮОҒA’бҠzӮИ•Ф–ЯӢаӮЕӮМҢВҗlӮЦӮМҸч“nӮр”FӮЯӮИӮўӮжӮӨӮЙӮИӮйӮМӮЕӮ·ҒB

Ҳш—pҒF‘е“Ҝҗ¶–Ҫ

ҒғүьҗіӮМ“K—pҺһҠъҒ„

Ҹч“nҠzӮМҢvҺZ•ы–@ӮМ•ПҚXҲИҸгӮЙ’Қ–ЪӮ·ӮЧӮ«ӮИӮМӮӘҒAӮұӮМүьҗіӮМ“K—pҺһҠъӮЕӮ·ҒB

2019”N7ҢҺ8“ъҲИҚ~ӮЙ’чҢӢҒE•ҘҚП•ПҚXӮөӮҪҢ_–сӮрҒA2021”N7ҢҺ1“ъҲИҢгӮЙ–јӢ`•ПҚXӮрҚsӮБӮҪҸкҚҮҒAӮЖӮіӮкӮДӮўӮЬӮ·ҒB

җЕҗ§үьҗіӮН’КҸнҒA‘kӢyӮөӮИӮўӮұӮЖӮӘҢҙ‘ҘӮЕӮ·ҒB

ӮөӮ©ӮөҒAҚЎүсӮМүьҗіӮНҒA2019”N7ҢҺ8“ъҲИҚ~ӮЙҢ_–сӮЖӮўӮӨӮжӮӨӮЙҒAүЯӢҺӮЙ‘kӢyӮөӮД“K—pӮ·ӮйӮЖӮўӮӨӮМӮӘ“Б’ҘӮЕӮ·ҒB

ӮЬӮЖӮЯ

ҚЎүсӮМүьҗіҲДӮНҒA‘SӮӯ‘Г“–ӮИӮаӮМӮҫӮЖҺvӮўӮЬӮ·ҒB

ӮҪӮҫҒA‘kӢyӮ·ӮйӮМӮНӮўӮ©ӮӘӮИӮаӮМӮ©ӮЖӮўӮӨӮМӮӘ—Ұ’јӮИҲУҢ©ӮЕӮ·ҒB

ӮЬӮҫҒAүьҗіҲДӮМ’iҠKӮЕҢҲ’иӮЕӮНӮ ӮиӮЬӮ№ӮсӮМӮЕҒA’К’BӮӘҗіҺ®ӮЙ”ӯҸoӮіӮкӮҪӮЖӮ«ӮЙүьҗі“а—eӮрҚДҠm”FӮөӮЬӮөӮеӮӨҒB

Ғ@

Ғy“ҠҚeҺТҒFҗЕ—қҺmҒ@•Д’ГҗWҺҹҒz

ҒҰ“–ғuғҚғOӮМӢLҺ–ӮНҒA“ҠҚe“ъҢ»ҚЭӮМҗЕҗ§ӮИӮЗӮЙҠоӮГӮўӮДӮЁӮиӮЬӮ·ҒBӮ»ӮМҢгүьҗіӮӘӮ ӮБӮҪҸкҚҮӮЙӮНҒAғuғҚғOӮМӢLҺ–ӮӘҚЕҗVӮМҗЕҗ§ӮЙ“KҚҮӮөӮДӮўӮИӮўҸкҚҮӮаӮІӮҙӮўӮЬӮ·ҒB ӮЬӮҪҒA“–ғTғCғgӮМғRғ“ғeғ“ғcӮЙӮВӮўӮДӮНҒAҗіҠmҗ«ӮМҠm•ЫӮЙ“wӮЯӮДӮНӮЁӮиӮЬӮ·ӮӘҒAӮўӮ©ӮИӮй•ЫҸШӮрӮ·ӮйӮаӮМӮЕӮНӮИӮӯҒA•ҫҸҠӮНҲкҗШӮМҗУ”CӮр•үӮнӮИӮўӮаӮМӮЖӮөӮЬӮ·ҒB ӮөӮҪӮӘӮБӮДҒA“–ғTғCғgӮМӮІ—ҳ—pӮЙӮВӮўӮДӮНҒAҺ©ҢИҗУ”CӮЕҚsӮБӮДӮўӮҪӮҫӮӯӮжӮӨӮЁҠиӮўӮўӮҪӮөӮЬӮ·ҒBҒiҗЕ—қҺmҒ@•Д’ГҗWҺҹҒj

җlӢCғuғҚғOғүғ“ғLғ“ғOӮЦ

| җЕҗ§үьҗі

|

ҚЕҗVӢLҺ–

- ‘nҗЭҒIҚЕ‘е9җз–ңү~ӮМ’ҶҸ¬ҠйӢЖҗVҺ–ӢЖҗiҸo•вҸ•Ӣа

- ’иҠzҢёҗЕӮЕҲшӮ«Ӯ«ӮкӮИӮўӮЖҢ©ҚһӮЬӮкӮйҸкҚҮӮМӢӢ•tӮНӮўӮВҒAӮЗӮұӮ©ӮзҒH

- —Яҳa6”N•ӘҸҠ“ҫҗЕӮМҠm’иҗ\ҚҗӮЙӮЁӮҜӮй’иҠzҢёҗЕӮМ’ҚҲУ“_

- —Яҳa7”N“x—^“}җЕҗ§үьҗі‘еҚjӮӘҢҲ’иӮөӮЬӮөӮҪ

- җ\ҚҗҸ‘“ҷӮМҚTӮҰӮЦӮМҺыҺу“ъ•tҲуӮМүҹӮИӮВӮӘ—Яҳa7”N1ҢҺӮ©Ӯз”pҺ~ӮіӮкӮЬӮ·

- “ъҗЕҳAҒ@җЕ—қҺmҢҹҚхғTғCғgӮрғҠғjғ…Ғ[ғAғӢ

- җVҺҶ•јӮМ”ӯҚsӮЖҗЕӢаӮМҠЦҢWҒBҗVҺҶ•ј”ӯҚsӮЙӮН— –Ъ“IӮӘӮ ӮйҒI

- Қ‘җЕ’ЎӮӘҸбҠQҺТ‘Ҡ’kҺxүҮҺ–ӢЖӮНҸБ”пҗЕүЫҗЕ‘ОҸЫӮЖ’ҚҲУҠ«ӢN

- “ъҗЕҳAӮӘҒu—ЯҳaӮV”N“xҗЕҗ§үьҗіӮЙҠЦӮ·ӮйҢҡӢcҸ‘ҒvӮрҢҲ’и

- —Яҳa6”N•ӘҳHҗьүҝӮрҚ‘җЕ’ЎӮӘҢц•\

| << 2021”N 05ҢҺ >> | ||||||

|---|---|---|---|---|---|---|

| “ъ | ҢҺ | үО | җ… | –Ш | Ӣа | “y |

| 1 | ||||||

| 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| 16 | 17 | 18 | 19 | 20 | 21 | 22 |

| 23 | 24 | 25 | 26 | 27 | 28 | 29 |

| 30 | 31 | |||||

ғvғҚғtғBҒ[ғӢ

җЕ—қҺmҒ@•Д’ГҗWҺҹ

ғҠғ“ғNҸW

ғJғeғSғҠҒ[

ғAҒ[ғJғCғu

- 2025”N04ҢҺ

- 2025”N03ҢҺ

- 2025”N02ҢҺ

- 2025”N01ҢҺ

- 2024”N12ҢҺ

- 2024”N11ҢҺ

- 2024”N10ҢҺ

- 2024”N08ҢҺ

- 2024”N07ҢҺ

- 2024”N06ҢҺ

- 2024”N05ҢҺ

- 2024”N04ҢҺ

- 2024”N03ҢҺ

- 2024”N02ҢҺ

- 2024”N01ҢҺ

- 2023”N12ҢҺ

- 2023”N11ҢҺ

- 2023”N10ҢҺ

- 2023”N08ҢҺ

- 2023”N07ҢҺ

- 2023”N06ҢҺ

- 2023”N05ҢҺ

- 2022”N12ҢҺ

- 2022”N11ҢҺ

- 2022”N09ҢҺ

- 2022”N08ҢҺ

- 2022”N07ҢҺ

- 2022”N06ҢҺ

- 2022”N05ҢҺ

- 2022”N04ҢҺ

- 2022”N03ҢҺ

- 2022”N01ҢҺ

- 2021”N12ҢҺ

- 2021”N11ҢҺ

- 2021”N10ҢҺ

- 2021”N09ҢҺ

- 2021”N08ҢҺ

- 2021”N07ҢҺ

- 2021”N06ҢҺ

- 2021”N05ҢҺ

- 2021”N03ҢҺ

- 2021”N02ҢҺ

- 2020”N12ҢҺ

- 2020”N11ҢҺ

- 2020”N10ҢҺ

- 2020”N08ҢҺ

- 2020”N07ҢҺ

- 2020”N06ҢҺ

- 2020”N05ҢҺ

- 2020”N04ҢҺ

- 2020”N03ҢҺ

- 2020”N02ҢҺ

- 2020”N01ҢҺ

- 2019”N12ҢҺ

- 2019”N11ҢҺ

- 2019”N09ҢҺ

- 2019”N08ҢҺ

- 2019”N07ҢҺ

- 2019”N06ҢҺ

- 2019”N05ҢҺ

- 2019”N04ҢҺ

- 2019”N03ҢҺ

- 2019”N02ҢҺ

- 2019”N01ҢҺ

- 2018”N12ҢҺ

- 2018”N11ҢҺ

- 2018”N10ҢҺ

- 2018”N09ҢҺ

- 2018”N08ҢҺ

- 2018”N07ҢҺ

- 2018”N06ҢҺ

- 2018”N05ҢҺ

- 2018”N04ҢҺ

- 2018”N03ҢҺ

- 2018”N02ҢҺ

- 2017”N12ҢҺ

- 2017”N11ҢҺ

- 2017”N10ҢҺ

- 2017”N09ҢҺ

- 2017”N08ҢҺ

- 2017”N07ҢҺ

- 2017”N06ҢҺ

- 2017”N05ҢҺ

- 2017”N04ҢҺ

- 2017”N01ҢҺ

- 2016”N12ҢҺ

- 2016”N11ҢҺ

- 2016”N10ҢҺ

- 2016”N09ҢҺ

- 2016”N08ҢҺ

- 2016”N07ҢҺ

- 2016”N05ҢҺ

- 2016”N04ҢҺ

- 2016”N03ҢҺ

- 2016”N02ҢҺ

- 2016”N01ҢҺ

- 2015”N12ҢҺ

- 2015”N11ҢҺ

- 2015”N10ҢҺ

- 2015”N09ҢҺ

- 2015”N08ҢҺ

- 2015”N07ҢҺ