HOME > 2021年05月22日

2021年05月22日

短期退職の退職金について課税ルール見直し

2021年05月22日

こんにちは。名古屋市の税理士 米津晋次です。

短期退職の退職金について課税ルール見直し

短期離職の退職金に対する課税ルールの見直しにより、2022年(令和4年)分の退職金から、役員だけでなく、勤続年数5年以内の社員についても、税優遇の対象から外されることになりました。

退職金の税金

■税務上優遇されている退職金の税金

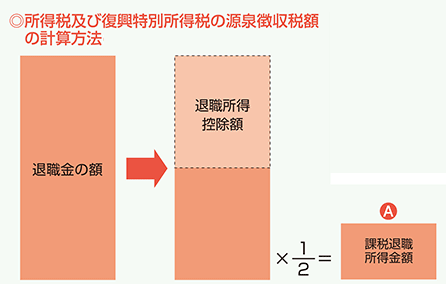

退職金は、リタイア後の生活保障のためのものであることから、通常の給料(給与所得)と比べて税金面で優遇されています。

具体的には、退職金(退職所得)は退職所得控除額を差し引いた後の額の2分の1にしか所得税はかかりません。

給料なら、給与所得控除を差し引いた残り全額に所得税がかかるのに対し、かなり優遇されていることがわかります。

※退職所得控除額

・勤続年数20年以下:40万円×勤続年数

・勤続年数20年超 :800万円+70万円×(勤続年数-20年)

(引用:国税庁)

■退職金の税金具体例

※所得控除なしで計算※勤続年数30年、退職金2000万円の場合

・退職金2000万円−退職所得控除(800万円+70万円×(30年-20年)=500万円

・退職所得500万円×1/2=250万円

・所得税は、250万円×10%−97,500円=152,500円

※参考2000万円が給与収入の場合

・給与収入2000万円−給与所得控除195万円=1805万円

・所得税は、1805万円×40%−2,796,000円=4,424,000円

退職金の税金例外

■改正前の退職金の税金例外

ただし例外として、勤続年数5年以内の「役員」には2分の1だけを課税対象とするルールは適用されません。

なお、この例外は、役員に対する退職金だけが対象になっています。

■改正後の退職金の税金例外

これが、2022年(令和4年)分の退職金からは「役員」だけでなく「社員」についても勤続年数が5年以内なら税優遇の対象から外されることとなりました。

国税庁が2021年(令和3年)4月28日にまとめた「源泉所得税の改正のあらまし」に、改正後の退職所得の計算方法が示されているのでご確認ください。

→源泉所得税の改正のあらまし(国税庁。PDFファイル)

この改正は、2022年(令和4年)分以後の所得税について適用されます。

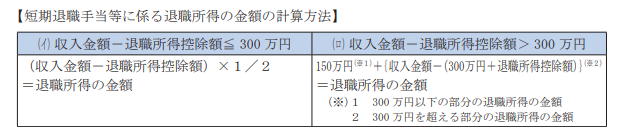

今後は、社員の退職金から退職所得控除額を控除した残額が300万円超なら、退職所得は「退職金−(300万円十退職所得控除額)」と150万円の合計額となります。

国税庁の最新の資料で示された事例でみると、勤続年数が5年の社員の退職所得は650万円(=150万円+{1000万円−(300万円+200万円)}となります。

改正前の400万円(=(1000万円−200万円)×1/2)と比べて税負担か増すことになりますね。

【投稿者:税理士 米津晋次】

※当ブログの記事は、投稿日現在の税制などに基づいております。その後改正があった場合には、ブログの記事が最新の税制に適合していない場合もございます。 また、当サイトのコンテンツについては、正確性の確保に努めてはおりますが、いかなる保証をするものではなく、弊所は一切の責任を負わないものとします。 したがって、当サイトのご利用については、自己責任で行っていただくようお願いいたします。(税理士 米津晋次)

人気ブログランキングへ

| 税制改正

|

最新記事

| << 2021年 05月 >> | ||||||

|---|---|---|---|---|---|---|

| 日 | 月 | 火 | 水 | 木 | 金 | 土 |

| 1 | ||||||

| 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| 16 | 17 | 18 | 19 | 20 | 21 | 22 |

| 23 | 24 | 25 | 26 | 27 | 28 | 29 |

| 30 | 31 | |||||

プロフィール

税理士 米津晋次

アーカイブ

- 2025年04月

- 2025年03月

- 2025年02月

- 2025年01月

- 2024年12月

- 2024年11月

- 2024年10月

- 2024年08月

- 2024年07月

- 2024年06月

- 2024年05月

- 2024年04月

- 2024年03月

- 2024年02月

- 2024年01月

- 2023年12月

- 2023年11月

- 2023年10月

- 2023年08月

- 2023年07月

- 2023年06月

- 2023年05月

- 2022年12月

- 2022年11月

- 2022年09月

- 2022年08月

- 2022年07月

- 2022年06月

- 2022年05月

- 2022年04月

- 2022年03月

- 2022年01月

- 2021年12月

- 2021年11月

- 2021年10月

- 2021年09月

- 2021年08月

- 2021年07月

- 2021年06月

- 2021年05月

- 2021年03月

- 2021年02月

- 2020年12月

- 2020年11月

- 2020年10月

- 2020年08月

- 2020年07月

- 2020年06月

- 2020年05月

- 2020年04月

- 2020年03月

- 2020年02月

- 2020年01月

- 2019年12月

- 2019年11月

- 2019年09月

- 2019年08月

- 2019年07月

- 2019年06月

- 2019年05月

- 2019年04月

- 2019年03月

- 2019年02月

- 2019年01月

- 2018年12月

- 2018年11月

- 2018年10月

- 2018年09月

- 2018年08月

- 2018年07月

- 2018年06月

- 2018年05月

- 2018年04月

- 2018年03月

- 2018年02月

- 2017年12月

- 2017年11月

- 2017年10月

- 2017年09月

- 2017年08月

- 2017年07月

- 2017年06月

- 2017年05月

- 2017年04月

- 2017年01月

- 2016年12月

- 2016年11月

- 2016年10月

- 2016年09月

- 2016年08月

- 2016年07月

- 2016年05月

- 2016年04月

- 2016年03月

- 2016年02月

- 2016年01月

- 2015年12月

- 2015年11月

- 2015年10月

- 2015年09月

- 2015年08月

- 2015年07月