HOME > 2021”N05ҢҺ

2021”N05ҢҺ

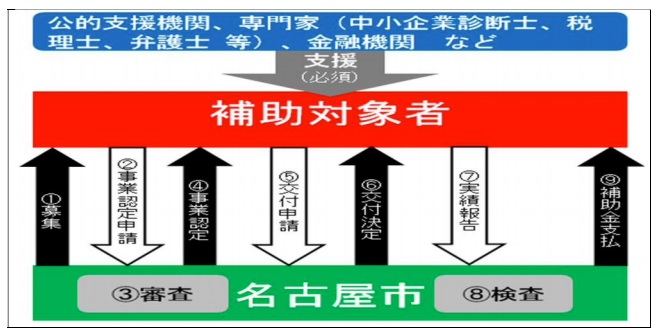

–јҢГү®ҺsғXғ^Ғ[ғgғAғbғvҠйӢЖҺxүҮ•вҸ•Ӣа‘ж2Ҡъ•еҸW

2021”N05ҢҺ26“ъ

Ғ@ӮұӮсӮЙӮҝӮНҒB–јҢГү®Һs—ОӢжӮМҗЕ—қҺmҒ@•Д’ГҗWҺҹӮЕӮ·ҒB

ҚЎүсӮНҒAҒu–јҢГү®ҺsғXғ^Ғ[ғgғAғbғvҠйӢЖҺxүҮ•вҸ•ӢаҒvӮрӮІҸРүоӮўӮҪӮөӮЬӮ·ҒB

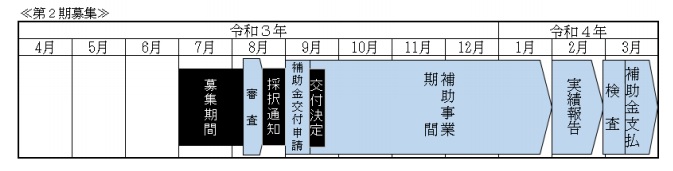

ӮұӮМҗ§“xӮМ‘ж2Ҡъ•еҸWӮӘҒA2021”NҒi—Яҳa3”NҒj7ҢҺ1“ъӮ©ӮзҠJҺnӮіӮкӮЬӮ·ҒBҒi2021”NҒi—Яҳa3”NҒj8ҢҺ6“ъӮЬӮЕҒj

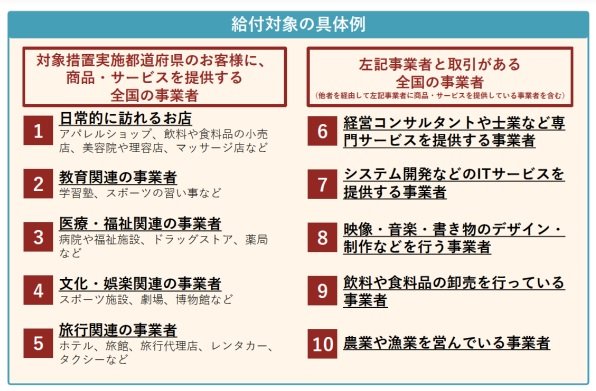

–јҢГү®ҺsғXғ^Ғ[ғgғAғbғvҠйӢЖҺxүҮ•вҸ•ӢаӮМҠT—v

ӮұӮМҗ§“xӮНҒA–јҢГү®ҺsӮЕҗVӮҪӮЙ‘nӢЖӮ·Ӯй•ыӮв‘nӢЖҢг5”NҲИ“аӮМҺs“а’ҶҸ¬ҠйӢЖҺТӮМ•ыӮЙ‘ОӮөӮДҒA‘nӢЖҺһ“ҷӮМҢo”пӮМҲк•”Ӯр•вҸ•Ӯ·ӮйӮЖӮўӮӨҗ§“xӮЕӮ·ҒB

•вҸ•—ҰӮНҒA•вҸ•‘ОҸЫҢo”пӮМ3•ӘӮМ1ҒiҢА“xҠz100–ңү~ҒjӮЕӮ·ҒB

•вҸ•ӢаӮМҺx•ҘӮўӮНҒA•вҸ•Һ–ӢЖӮМҠ®—№ҢгӮЙӮИӮиӮЬӮ·ҒB

ӮИӮЁҒAӮұӮМ•вҸ•ӢаӮМҺ–ӢЖ”F’иӮрҺуӮҜӮйӮЖҒA–јҢГү®ҺsҗM—p•ЫҸШӢҰүпӮМ•ЫҸШ•t—ZҺ‘җ§“xӮЕӮ ӮйҒuҗVҺ–ӢЖ‘nҸoҺ‘ӢаҒvӢyӮСҒiҢцҚаҒj–јҢГү®ҺsҸ¬ӢK–НҺ–ӢЖӢа—ZҢцҺРҺжҲөӮўӮМ—ZҺ‘җ§“xӮЕӮ ӮйҒu‘nӢЖҒEҺ–ӢЖ“WҠJҺxүҮҺ‘ӢаҒvӮр—ҳ—pӮ·ӮйҸкҚҮӮНҒA—ZҺ‘—ҳ—ҰӮМ—DӢц‘[’uҒi0ҒD1Ғ“ӮМҲшӮ«үәӮ°ҒjӮӘ“K—pӮіӮкӮЬӮ·ҒB

•вҸ•ӢаӮМ–Ъ“I

–јҢГү®ҺsғXғ^Ғ[ғgғAғbғvҠйӢЖҺxүҮ•вҸ•ӢаӮНҒAҠJӢЖ“ҷӮЙ—vӮ·ӮйҢo”пӮМҲк•”Ӯр•вҸ•Ӯ·ӮйӮұӮЖӮЙӮжӮиҒAҗ¬’·ӮӘҢ©ҚһӮЬӮкӮйҠйӢЖӮМ‘nӢЖӮр‘ЈҗiӮөҒA–{ҺsҺYӢЖӢЈ‘Ҳ—НӮМӢӯү»Ӯрҗ}ӮйӮұӮЖӮр–Ъ“IӮЖӮөӮДӮўӮЬӮ·ҒB

•еҸWҠъҠФ

ӮұӮМҗ§“xӮМ•еҸWҠъҠФӮНҒA2021”NҒi—Яҳa3”NҒj7ҢҺ1“ъҒi–ШҒjӮ©Ӯз2021”NҒi—Яҳa3”NҒj8ҢҺ6“ъҒiӢаҒjҢЯҢг5Һһ•K’…ӮЖӮИӮБӮДӮўӮЬӮ·ҒB

‘ОҸЫҺТ

ҒҰҒuҠJӢЖҒvӮЖӮНҒAҢВҗlҺ–ӢЖҺТӮМҸкҚҮӮНҗЕ–ұҸҗӮЦӮМҠJӢЖ“НҸoҒA–@җlӮМҸкҚҮӮНҗЭ—§“oӢLӮрӮөҗVӮҪӮЙҺ–ӢЖӮрҠJҺnӮ·ӮйӮұӮЖӮрӮўӮўӮЬӮ·ҒB

ҒЎҗVӢK‘nӢЖҺТ

2021”NҒi—Яҳa3”NҒj4ҢҺ1“ъӮ©Ӯз2022”NҒi—Яҳa4”NҒj1ҢҺ31“ъӮЬӮЕӮЙҒA–јҢГү®Һs“аӮЕ’ҶҸ¬ҠйӢЖҺТӮЖӮөӮДҠJӢЖӮөӮҪҺТ–”ӮНҠJӢЖӮ·ӮйҺТҒB

ҒЎ‘nӢЖҢг5”NҲИ“аӮМ’ҶҸ¬ҠйӢЖҺТ

2016”NҒi•Ҫҗ¬28”NҒj4ҢҺ1“ъҲИҚ~ӮЙҒA–јҢГү®Һs“аӮЕ’ҶҸ¬ҠйӢЖҺТӮЖӮөӮДҠJӢЖӮөӮҪҺТӮЕҒAҗVӢK‘nӢЖҺТӮЙҠY“–ӮөӮИӮўҺТҒB

ҒҰ’ҶҸ¬ҠйӢЖҺТӮМ’иӢ`ӮНҒAҺҹӮМӮЖӮЁӮиӮЕӮ·ҒB

ҒEҗ»‘ўӢЖӮ»ӮМ‘јҒFҺ‘–{ӢаӮМҠz–”ӮНҸoҺ‘ӮМ‘ҚҠzӮӘ3үӯү~ҲИүәӮМүпҺР–”ӮНҸнҺһҺg—pӮ·ӮйҸ]ӢЖҲхӮМҗ”ӮӘ300җlҲИ

ҒEүө”„ӢЖҒ@Ғ@Ғ@ҒFҺ‘–{ӢаӮМҠz–”ӮНҸoҺ‘ӮМ‘ҚҠzӮӘ1үӯү~ҲИүәӮМүпҺР–”ӮНҸнҺһҺg—pӮ·ӮйҸ]ӢЖҲхӮМҗ”ӮӘ100җlҲИүә

ҒEҸ¬”„ӢЖҒ@Ғ@Ғ@ҒFҺ‘–{ӢаӮМҠz–”ӮНҸoҺ‘ӮМ‘ҚҠzӮӘ5000–ңү~ҲИүәӮМүпҺР–”ӮНҸнҺһҺg—pӮ·ӮйҸ]ӢЖҲхӮМҗ”ӮӘ50җlҲИүә

ҒEғTҒ[ғrғXӢЖҒ@ҒFҺ‘–{ӢаӮМҠz–”ӮНҸoҺ‘ӮМ‘ҚҠzӮӘ5000–ңү~ҲИүәӮМүпҺР–”ӮНҸнҺһҺg—pӮ·ӮйҸ]ӢЖҲхӮМҗ”ӮӘ100җlҲИүә

ҒЎҢВҗlҺ–ӢЖӮр–@җlү»ӮөӮҪҸкҚҮ

ҢВҗlҺ–ӢЖҺеӮӘ–@җlӮрҗЭ—§ӮөҒA‘S•”–”ӮНҲк•”ӮМҺ–ӢЖӮрҲшӮ«ҢpӮ®ӮЖӮ«ӮНҒAҗVӢK‘nӢЖҺТӮЙҠЬӮЬӮёҒAҢВҗlӮЕүcӮЮҺ–ӢЖӮМҠJӢЖ“НӮЙӢLҚЪӮіӮкӮҪҠJӢЖӮМ“ъӮӘ2016”NҒi•Ҫҗ¬28”NҒj4ҢҺ1“ъҲИҚ~ӮЕӮ ӮйӮұӮЖҒB

ҒЎӮ»ӮМ‘јӮМҸрҢҸ

ҺҹӮМ‘SӮДӮр–һӮҪӮ·•K—vӮӘӮ ӮиӮЬӮ·ҒB

ҒE–јҢГү®Һs“аӮЙҸZӢҸӮ·ӮйҢВҗlҺ–ӢЖҺТ–”ӮНҒA–{“XӮр—LӮ·ӮйүпҺРӮЕӮ ӮиҒAӮ©ӮВҒA–јҢГү®Һs“аӮЙҺ–ӢЖҸҠӮр—LӮ·ӮйӮұӮЖҒB

ҒEҒuӮЭӮИӮө‘еҠйӢЖҒvӮЕӮНӮИӮўҺ–ҒB

ҒE•—‘ӯүcӢЖ“ҷӮМӢKҗ§ӢyӮСӢЖ–ұӮМ“Kҗіү»“ҷӮЙҠЦӮ·Ӯй–@—ҘҒiҸәҳa23”N–@—Ҙ‘ж122ҚҶҒj‘ж3ҸрӮЙӢK’иӮ·ӮйүcӢЖӢ–үВ–”ӮН‘ж27ҸрӢyӮС‘ж31ҸрӮМ2ҒA‘ж31ҸрӮМ7ҒA‘ж31ҸрӮМ12ҒA‘ж31ҸрӮМ17ӮЙӢK’иӮ·ӮйүcӢЖ“ҷӮМ“НҸoӮМ‘ОҸЫӮЖӮИӮйҺ–ӢЖҺТӮЕӮИӮўҺ–ҒB

ҒEҺsҗЕӮр‘Ш”[ӮөӮДӮўӮИӮўӮұӮЖҒiҗVӢK‘nӢЖҺТӮМӮӨӮҝҒA–јҢГү®ҺsӮЙ“]“ьӮөҒA‘nӢЖӮөӮжӮӨӮЖӮ·ӮйҸкҚҮӮНҒA“]“ь‘OӮМӢҸҸZ’nӮМҺ©ҺЎ‘МӮМҗЕӮр‘Ш”[ӮөӮДӮўӮИӮўҺ–ҒBҒjҒB

ҒE‘iҸЧӮв–@—ЯҸҮҺзҸгӮМ–в‘иӮр•шӮҰӮйҺТӮЕӮИӮўҺ–ҒB

ҒE–јҢГү®Һs–\—Н’c”rҸңҸр—бӮЙӢK’иӮіӮкӮй–\—Н’cҺбӮөӮӯӮН–\—Н’cҲхӮЖ–§җЪӮИҠЦҢWӮр—LӮ·ӮйҺТӮЕӮИӮўӮұӮЖҒB

ҒEүЯӢҺӮЙ–{•вҸ•ӢаӮМҢр•tӮрҺуӮҜӮДӮўӮИӮўҺ–Ғi•Ҫҗ¬28”N“xӮ©Ӯз—Яҳa2”N“xӮМ–јҢГү®ҺsғXғ^Ғ[ғgғAғbғvҠйӢЖҺxүҮ•вҸ•ӢаӮМҢр•tӮрҺуӮҜӮДӮўӮИӮўҺ–ҒBҒjҒB

ҒEӮ»ӮМ‘ј•вҸ•ӢаӮрҢр•tӮ·ӮйӮұӮЖӮЙӮВӮўӮДҒAҺs’·ӮӘ•s“K“–ӮЖ”FӮЯӮйҺ–—RӮр•шӮҰӮйҺТӮЕӮИӮўҺ–ҒBҗVӢK‘nӢЖҺТ

•вҸ•Һ–ӢЖ

–{•вҸ•ӢаӮМ‘ОҸЫӮЖӮИӮйҺ–ӢЖҒiҲИүәҒu•вҸ•Һ–ӢЖҒvӮЖӮўӮӨҒBҒjӮНҒAҲИүәӮМӮўӮёӮкӮ©ӮЙҠY“–Ӯ·Ӯй•K—vӮӘӮ ӮиӮЬӮ·ҒB

–јҢГү®Һs“аӮЕӮМҠJӢЖӮЙҢWӮйҺ–ӢЖ

ҒE•вҸ•Һ–ӢЖӮМҠ®—№“ъӮЬӮЕӮЙҠJӢЖӮ·Ӯй•K—vӮӘӮ ӮиӮЬӮ·ҒB

ҒEҺ–ӢЖӮрүcӮЮҢВҗlӮӘҒAӮ»ӮМҺ–ӢЖӮМ‘S•”–”ӮНҲк•”ӮрҗVӮҪӮЙүпҺРӮрҗЭ—§ӮөҒA“–ҠYҺ–ӢЖӮрҠJҺnӮ·ӮйӮаӮМӮНҠЬӮЬӮИӮўҒB

ҒE‘г•\ҺТӮЖӮөӮДҢoүcӮ·ӮйҠйӢЖӮМҺ–ӢЖӮМ‘S•”–”ӮНҲк•”ӮрҗVӮҪӮЙүпҺРӮрҗЭ—§ӮөҒA“–ҠYҺ–ӢЖӮрҠJҺnӮ·ӮйӮаӮМӮНҠЬӮЬӮИӮўҒB

ҒEҗ¶Ңv“ҜҲкҠЦҢWӮЙӮ Ӯй“ҜӢҸӮМ”zӢфҺТӮӘҢВҗlҺ–ӢЖҺТӮ ӮБӮДҒAӮ©ӮВҒAӮ»ӮМҢВҗlҺ–ӢЖҺТӮМүcӮЮҺ–ӢЖӮЖҠЦҢWӮ·ӮйҺ–ӢЖӮрҠJҺnӮ·ӮйӮаӮМӮНҠЬӮЬӮИӮўҒB

–јҢГү®Һs“аӮЕӮМҺ–ӢЖҸҠӮМҠJҗЭӮЙҢWӮйҺ–ӢЖ

ҒE•вҸ•Һ–ӢЖӮМҠ®—№“ъӮЬӮЕӮЙғIҒ[ғvғ“–”ӮНҒAҺg—pӮрҠJҺnӮ·Ӯй•K—vӮӘӮ ӮиӮЬӮ·ҒB

җVӮҪӮИҸӨ•iӮМҠJ”ӯҒAҗ¶ҺYҺбӮөӮӯӮН”М”„ҒAҸӨ•iӮМҗVӮҪӮИҗ¶ҺYҺбӮөӮӯӮН”М”„ӮМ•ыҺ®ӮМҠJ”ӯҺбӮөӮӯӮН“ұ“ь–”ӮНҸӨ•iӮМ”М”„ӮМ‘ЈҗiӮр–Ъ“IӮЖӮ·ӮйҺ–ӢЖ

—бҒj

ҒEҗVҸӨ•iҒiҗ»•iҒjӮМҠJ”ӯӮвҗ¶ҺYҒA”М”„

ҒEҠщ‘¶ҸӨ•iҒiҗ»•iҒjӮМҗVӮөӮўҗ¶ҺY•ы–@Ӯв”М”„•ы–@ӮМҠJ”ӯӮв“ұ“ь

ҒEҸӨ•iҒiҗVҸӨ•iӮ©Ҡщ‘¶ҸӨ•iӮ©Ӯр–вӮнӮИӮўҒjӮМ”М”„‘Јҗi

җVӮҪӮИғTҒ[ғrғXӮМҠJ”ӯҺбӮөӮӯӮН’сӢҹҒAғTҒ[ғrғXӮМҗVӮҪӮИ’сӢҹӮМ•ыҺ®ӮМҠJ”ӯҺбӮөӮӯӮН“ұ“ь–”ӮНғTҒ[ғrғXӮМ’сӢҹӮМ‘ЈҗiӮр–Ъ“IӮЖӮ·ӮйҺ–ӢЖ

—бҒj

ҒEҗVғTҒ[ғrғXӮМҠJ”ӯӮв’сӢҹ

ҒEҠщ‘¶ғTҒ[ғrғXӮМҗVӮөӮў’сӢҹ•ы–@ӮМҠJ”ӯӮв“ұ“ь

ҒEғTҒ[ғrғXҒiҗVғTҒ[ғrғXӮ©Ҡщ‘¶ғTҒ[ғrғXӮ©Ӯр–вӮнӮИӮўҒjӮМ’сӢҹӮМ‘Јҗi

‘gҗDү^үcӮвҗ¶ҺY•ы–@ҒAӢЖ–ұ•ы–@“ҷӮМүь‘PӮЙӮжӮйҢш—ҰӮМҢьҸгӮр–Ъ“IӮЖӮ·ӮйҺ–ӢЖ

—бҒj

ҒEӢЖ–ұӮМӮhӮsү»

ҒE‘gҗDү^үcҒE‘Мҗ§ӮМ•ПҚX

ҒEҗ¶ҺYҒEӢЖ–ұ•ы–@ӮМүь‘PҘ•WҸҖү» “ҷ

үрҢЩ—\ҚҗӮр•K—vӮЖӮ·ӮйҸ]ӢЖҲхӮМҚМ—p•АӮСӮЙүрҢЩ—\ҚҗӮр•K—vӮЖӮөӮИӮўҸ]ӢЖҲхӮрҠЬӮЮҸ]ӢЖҲхӮМ’АӢаӮМҲшҸгӮ°”сҗіӢKҢЩ—pҺТӮМҗіӢKҢЩ—pү»ӢyӮСҸAӢЖӢK‘ҘҒE•]үҝҗ§“xӮМҚмҗ¬ҒE•ПҚX“ҷӮМҸҲӢцүь‘PӮр–Ъ“IӮЖӮ·ӮйҺ–ӢЖ

—б)

ҒӣҚМ—pҒiүрҢЩ—\ҚҗӮр•K—vӮЖӮ·ӮйҸ]ӢЖҲхҒj

ҒEҸ]ӢЖҲхӮМ•еҸW

ҒEҚМ—pҺҺҢұҒA–КҗЪӮМҺАҺ{ “ҷ

ҒӣҸҲӢцүь‘PҒiүрҢЩ—\ҚҗӮр•K—vӮЖӮөӮИӮўҸ]ӢЖҲхӮрҠЬӮЮҒj

ҒE’АӢаӮМҲшҸгӮ°Ӯв”сҗіӢKҢЩ—pҺТӮМҗіӢKҢЩ—pү»ӮЙҢьӮҜӮҪ’ІҚёҒEҢӨӢҶ“ҷ

ҒEҸAӢЖӢK‘ҘҒAҳJҺgӢҰ’иҒA•]үҝҗ§“x“ҷӮМҚмҗ¬ҒE•ПҚX

ҒEҢ’ҚNӮГӮӯӮиҗ§“xҒAғҒғ“ғ^Ғ[җ§“xӮМ“ұ“ьӮИӮЗӮМҗEҸкҠВӢ«үь‘P “ҷ

җЭ”хҒAӢZҸpҒAҢВҗlӮМ—LӮ·Ӯй’mҺҜӢyӮСӢZ”\“ҷӮМҺ–ӢЖҠҲ“®ӮЙҠҲ—pӮіӮкӮйҢoүcҺ‘Ң№ӮМӢӯү»Ӯр–Ъ“IӮЖӮ·ӮйҺ–ӢЖ

—бҒj

ҒEҗVӮҪӮИҗЭ”хӮМ“ұ“ь–”ӮНҠщ‘¶җЭ”хӮМүьҸC“ҷӮЙӮжӮйҗ¶ҺY”\—НӮМӢӯү»

ҒEӢZҸpҠJ”ӯҒAғVғXғeғҖҠJ”ӯ

ҒEҸ]ӢЖҲхӮМҺ‘ҠiҺж“ҫ–”ӮНӢZ”\ӮМҢьҸгӮИӮЗӮрҺxүҮӮ·ӮйӮҪӮЯӮМҺР“аҢӨҸC “ҷ

•вҸ•—vҢҸ

ӮPҒC•вҸ•Һ–ӢЖӮрҺАҺ{Ӯ·ӮйҠъҠФ’ҶӮЙ“ҜҲкӮМҢo”пӮЙӮВӮўӮДҒAҚ‘–”ӮН–{ҺsӮМ‘јӮМ•вҸ•ӢаӮМҢр•t‘ОҸЫӮЖӮИӮБӮДӮЁӮзӮёҒAҺҹӮЙҢfӮ°ӮйҺxүҮӢ@ҠЦӮМҺxүҮӮрҺуӮҜӮйӮұӮЖӮӘ—vҢҸӮЖӮИӮБӮДӮўӮЬӮ·ҒB

ҒiӮPҒj–јҢГү®Һs‘nӢЖҺxүҮҺ–ӢЖҢvүжӮЙӮЁӮҜӮй”F’иҳAҢg‘nӢЖҺxүҮҺ–ӢЖҺТӮИӮЗӮМҢц“IҺxүҮӢ@ҠЦ“ҷ

ҒEҢцүvҚа’c–@җl–јҢГү®ҺYӢЖҗUӢ»ҢцҺР

ҒE–јҢГү®ҸӨҚHүпӢcҸҠ

ҒEҺзҺRҸӨҚHүп

ҒE–ВҠCҸӨҚHүп

ҒE—LҸјҸӨҚHүп

ҒEҠ”Һ®үпҺР“ъ–{җӯҚфӢа—ZҢцҢЙ

ӮИӮЗ

ҒiӮQҒj’ҶҸ¬ҠйӢЖҗf’fҺmҒA•ЩҢмҺmҒAҗЕ—қҺmҒAҢц”FүпҢvҺmҒAҺРүп•ЫҢҜҳJ–ұҺmҒA•Щ—қҺmҒAҺi–@Ҹ‘ҺmӢyӮСҚsҗӯҸ‘ҺmӮМӮӨӮҝҒAӮўӮёӮкӮ©ӮМҺТҒB

ҒiӮRҒj”F’иҢoүcҠvҗV“ҷҺxүҮӢ@ҠЦ

ҒiӮSҒjӢа—ZӢ@ҠЦ

ӮИӮЁҒAҒuҺxүҮҒvӮЖӮНҒAӮҪӮЖӮҰӮОҒAҺҹӮМӮаӮМӮӘҠY“–ӮөӮЬӮ·ҒB

ҒEҢoүcҒAҚа–ұҒA–@–ұҒAҗlҚЮҲзҗ¬–”ӮН”МҳHҠJ‘сӮИӮЗӮМҺ–ӢЖҠҲ“®•АӮСӮЙҺ–ӢЖҢvүжӮМҚф’и–”ӮНҺАҺ{ӮЙҠЦӮ·ӮйҸ•ҢҫҒEҺw“ұ

ҒEҢoүcҒAҚа–ұҒA–@–ұҒAҗlҚЮҲзҗ¬–”ӮН”МҳHҠJ‘сӮИӮЗӮМҺ–ӢЖҠҲ“®ӮЙ—L—pӮИ’mҺҜӮӘҗgӮЙӮВӮӯҚuҸKҒEғZғ~ғiҒ[

ҒE—ZҺ‘ӮвҸoҺ‘ӮИӮЗӮМҺ–ӢЖӮЙ•K—vӮИҺ‘ӢаӮМ’І’BҺжҲшҗжӮвҺ–ӢЖҳAҢgҗжӮМҸРүоҒEҲҙҗщӮИӮЗӮМҢoүcӮЙҺ‘Ӯ·ӮйҚsҲЧ

ҒEҺжҲшҗжӮвҺ–ӢЖҳAҢgҗжӮМҸРүоҒEҲҙҗщӮИӮЗ

ҒiҲш—pҒF–јҢГү®ҺsғXғ^Ғ[ғgғAғbғvҠйӢЖҺxүҮ•вҸ•Ӣа•еҸWҲД“аҒj

•вҸ•‘ОҸЫҠъҠФ

•вҸ•‘ОҸЫҠъҠФӮНҒAҢҙ‘ҘҒAҢр•tҢҲ’иӮрҺуӮҜӮҪ“ъӮ©ӮзҚЕ’·2022”NҒi—Яҳa4Ғj”N1ҢҺ31“ъӮЬӮЕҠФӮЙӮЁӮўӮДҒAҗ\җҝҺТӮӘ•вҸ•Һ–ӢЖҢvүжҸ‘ӮЙӮЁӮўӮД”CҲУӮЙ’иӮЯӮйҠъҠФӮЖӮИӮиӮЬӮ·ҒB

‘ж 2 Ҡъ•еҸWӮЙӮВӮўӮДӮНҒA9ҢҺ’ҶӮЙ’…ҺиӮөҒA—Ӯ”N1ҢҺ31“ъӮЬӮЕӮЙ•вҸ•Һ–ӢЖӮрҠ®—№ӮөҒA‘¬ӮвӮ©ӮЙҺАҗС•сҚҗӮр’сҸoӮөҒA3ҢҺ’ҶӮЙ•вҸ•ӢаӮМҢр•tӮрҺуӮҜӮйғXғPғWғ…Ғ[ғӢӮЖӮИӮиӮЬӮ·ҒB

ҒiҲш—pҒF–јҢГү®ҺsғXғ^Ғ[ғgғAғbғvҠйӢЖҺxүҮ•вҸ•Ӣа•еҸWҲД“аҒj

•вҸ•‘ОҸЫҢo”п

•вҸ•‘ОҸЫӮЖӮИӮйҢo”пӮНҒA•вҸ•ӢаӮМҢр•tҢҲ’иҢгӮЙ”ӯ’Қ–”ӮНҢ_–сӮөҒA•вҸ•‘ОҸЫҠъҢА“аӮЙҺx•ҘӮўӮӘҠ®—№Ӯ·ӮйӮаӮМӮЕҺҹӮМӮаӮМӮЕӮ·ҒB

ҒЎҗlҢҸ”п

ҒEҗVӢKҠJӢЖӮвҗVӢK“X•ЬӮМғIҒ[ғvғjғ“ғOғXғ^ғbғtӮИӮЗӮМҸ]ӢЖҲхӮЙ‘ОӮ·Ӯй’АӢаҒiҸЬ—^ҒEҺи“–ӮрҠЬӮЮҒBҒj

ҒE•вҸ•Һ–ӢЖҢvүжҸ‘ӮЙҢfҚЪӮіӮкӮҪҗVӮҪӮЙҺжӮи‘gӮЮғvғҚғWғFғNғgӮЙ’јҗЪҸ]Һ–Ӯ·ӮйҸ]ӢЖҲхӮМ’АӢаҒiҗкҸ]ӮЕӮНӮИӮўҸкҚҮҒAӢЖ–ұӮМҸ]Һ–ҺһҠФ“ҷӮЙӮжӮБӮДҲВ•ӘҒj

ҒҰ‘ОҸЫӮЖӮИӮзӮИӮўҗlҢҸ”пӮМ—б

ҒE–@җlӮМҸкҚҮӮНҒA‘г•\ҺТӢyӮС–рҲхҒiҠДҚё–рҒAүпҢvҺQ—^ӮрҠЬӮЮҒjӮМҗlҢҸ”п

ҒEҢВҗlҺ–ӢЖҺеӮМҸкҚҮӮНҒA–{җlӢyӮСҢВҗlҺ–ӢЖҺеӮЖҗ¶ҢvӮрҲкӮЙӮ·ӮйҺOҗe“ҷҲИ“аӮМүЖ‘°ӮМҗlҢҸ”п

ҒE’АӢаҢҺҠz35–ңү~ҒiғpҒ[ғgҒAғAғӢғoғCғgӮНӮPҗl“–ӮҪӮи“ъҠz8000ү~ҒjӮр’ҙӮҰӮй•”•Ә

ҒE•вҸ•Һ–ӢЖҲИҠOӮМӢЖ–ұ(’КҸнӢЖ–ұӮрҠЬӮЮ)ӮЙҸ]Һ–ӮөӮДӮўӮйҸ]ӢЖҲхӮМҗlҢҸ”п

ҒEҢЩ—pҺеӮӘ•ү’SӮ·ӮйҺРүп•ЫҢҜ—ҝҒAҳJ“ӯ•ЫҢҜ—ҝ“ҷӮМ–@’и•ҹ—ҳ”п

ҒEҗHҺ–Һи“–ҒAғҢғNғҠғGҒ[ғVғҮғ“Һи“–“ҷӮМҲщҗHҒAҢвҠyӮЙ“–ӮҪӮйҺи“–

ҒE’КӢОҺи“–ӮвҢр’К”пӮЙҠЬӮЬӮкӮйҸБ”пҗЕӢyӮС’n•ыҸБ”пҗЕ‘Ҡ“–Ҡz

ҒЎҠҜҢц’ЎӮЦӮМҗ\җҝҸ‘—ЮҚмҗ¬”п—p

ҒEӢ–”FүВӮМҗ\җҝҺи‘ұӮ«ӮИӮЗҸ‘—ЮҚмҗ¬”п—pӮӘ‘ОҸЫҒB

ҒҰ‘ОҸЫӮЖӮИӮзӮИӮў”п—pӮМ—б

ҒEҸӨҚҶӮМ“oӢLҒAүпҺРҗЭ—§“oӢLҒE”pӢЖ“oӢLҒE“oӢLҺ–ҚҖ•ПҚX“ҷӮЙҢWӮй“oҳ^–ЖӢ–җЕ

ҒE’иҠј”FҸШ—ҝҒAҺы“ьҲуҺҶ‘г

ҒEӮ»ӮМ‘јҠҜҢцҸҗӮЦ‘ОӮ·ӮйҠeҺнҸШ–ҫ—ЮҺж“ҫ”п—pҒiҲуҠУҸШ–ҫ“ҷҒj

ҒЎ“X•Ь“ҷҺШ“ь”п

ҒE–јҢГү®Һs“аӮЕҗVӮҪӮЙҠJҗЭӮ·Ӯй“X•ЬҒE’“ҺФҸк“ҷӮМ’А—ҝҒAӢӨүv”пҒA’ҮүоҺиҗ”—ҝӮЙҢАӮиӮЬӮ·ҒB

ҒҰ‘ОҸЫӮЖӮИӮзӮИӮў“X•Ь“ҷҺШ“ь”пӮМ—б

ҒE‘nӢЖҢг5”NҲИ“аӮМ’ҶҸ¬ҠйӢЖҺТӮЙҢWӮй’АҺШ—ҝ“ҷҒi•вҸ•‘ОҸЫҠъҠФ“аӮЙҗVӢKҸo“X“ҷӮрҚsӮӨҸкҚҮӮрҸңӮӯҒBҒj

ҒE“X•ЬҒEҺ––ұҸҠӮМ’А‘ЭҢ_–сӮЙҢWӮй•~ӢаҒE—зӢаҒE•ЫҸШӢа“ҷ

ҒEүОҚР•ЫҢҜ—ҝҒA’nҗk•ЫҢҜ—ҝ

ҒEүһ•еҺТ–{җl–”ӮНҺOҗe“ҷҲИ“аӮМҗe‘°ӮӘҸҠ—LӮ·Ӯй•s“®ҺY“ҷӮЙӮ©Ӯ©Ӯй“X•Ь“ҷҺШ“ь”п

ҒEҺsҠOӮМ“X•ЬҒEҺ––ұҸҠӮМ’А‘ЭҺШҢ_–сӮЙҢWӮй’АҺШ—ҝҒEӢӨүv”пҒAҺШӮи“ьӮкӮЙ”әӮӨ’ҮүоҺиҗ”—ҝ

ҒE‘жҺOҺТӮЙ‘ЭӮ·•”ү®“ҷӮМ‘ЭҺШ—ҝ

ҒЎҗЭ”х”п

ҒEҗVӮҪӮЙҗЭӮҜӮйҺs“аӮМ“X•Ь“ҷӮМҠO‘•ҚHҺ–ҒE“а‘•ҚHҺ–ӮИӮЗӮМҚHҺ–”п—p

ҒEҺs“аӮМ“X•Ь“ҷӮЙҗЭ’uӮ·ӮйӢ@ҠB‘•’uҒEҚHӢпҒEҠнӢпҒE”х•iҒiғpғ\ғRғ“ҒAғJғҒғүӮИӮЗ‘ОҸЫӮЖӮИӮзӮИӮўӮаӮМӮӘӮ ӮиӮЬӮ·ҒBҒjӮМҚw“ь”п—p–”ӮНғҠҒ[ғX”п—p

ҒEғtғHҒ[ғNғҠғtғgҒAғNғҢҒ[ғ“ҺФҒAғgғүғbғNҒA‘—Ң}—pғ}ғCғNғҚғoғXҒAғLғbғ`ғ“ғJҒ[ҒA”z’B—pғXғNҒ[ғ^Ғ[ӮИӮЗӮМӢЖ–ұ—pҺФ—јӮМҚw“ь”п—p–”ӮНғҠҒ[ғX”п—p

ҒҰ‘ОҸЫӮЖӮИӮзӮИӮўҗЭ”х”пӮМ—б

ҒEҸБ–Х•i

ҒE•s“®ҺYӮМҚw“ь”п

ҒE”Д—pҗ«ӮӘҚӮӮӯҒAҺg—p–Ъ“IӮӘ–{•вҸ•Һ–ӢЖӮМҗӢҚsӮЙ•K—vӮИӮаӮМӮЖ“Б’иӮЕӮ«ӮИӮў•ЁӮМ’І’B”п—p

Ғi—бҒF—eҲХӮЙҺқӮҝү^ӮСӮӘӮЕӮ«ҒA‘јӮМ–Ъ“IӮЙҺg—pӮЕӮ«Ӯйғpғ\ғRғ“ҒAғJғҒғү“ҷҒj

ҒEҢҡ•Ё–{‘МӮЙүeӢҝӮр—^ӮҰӮй‘қ’zҚHҺ–ҒAүь’zҚHҺ–ҒAҠOҚ\ҚHҺ–“ҷ

ҒEҺsҠOӮМ“X•ЬҒEҺ––ұҸҠӮМҠJҗЭӮЙ”әӮӨҠO‘•ҚHҺ–ҒE“а‘•ҚHҺ–”п—p

ҒEүЖ’л—pӢyӮСҲк”КҺ––ұ—pғ\ғtғgғEғFғAӮМҚw“ь”пҒAғүғCғZғ“ғX”п—p

ҒЎ’m“IҚаҺYҢ “ҷҠЦҳAҢo”п

ҒE“БӢ–Ң “ҷҺж“ҫӮМӮҪӮЯӮМ•Щ—қҺm”п—pҒA–|–у—ҝӮИӮЗӮӘ‘ОҸЫҒB

ҒҰ‘ОҸЫӮЖӮИӮзӮИӮў’m“IҚаҺYҢ “ҷҠЦҳAҢo”пӮМ—б

ҒE‘јҺТӮ©ӮзӮМ’m“IҚаҺYҢ “ҷӮМ”ғӮўҺжӮи”п—p

ҒE“ъ–{ӮМ“БӢ–’ЎӮЙ”[•tӮіӮкӮйҸoҠиҺиҗ”—ҝ“ҷҒiҸoҠи—ҝҒAҗRҚёҗҝӢҒ—ҝҒA“БӢ–“ҷҒj

ҒEӢ‘җвҚё’иӮЙ‘ОӮ·ӮйҗR”»җҝӢҒ–”ӮН‘iҸЧӮрҚsӮӨҸкҚҮӮЙ—vӮ·ӮйҢo”п

ҒEҚ‘ҚЫ’ІҚёҺиҗ”—ҝҒEҚ‘ҚЫ—\”хҗRҚёҺиҗ”—ҝӮЙӮЁӮўӮДҒA“ъ–{ӮМ“БӢ–’ЎӮЙ”[•tӮіӮкӮйҺиҗ”—ҝ

ҒEҠO•”ӮМҺТӮЖӢӨ“ҜӮЕҗ\җҝӮрҚsӮӨҸкҚҮӮМҢo”п

ҒE–{•вҸ•Һ–ӢЖӮЖ–§җЪӮИҠЦҳAӮМӮИӮў’m“IҚаҺYҢ “ҷӮМҺж“ҫӮЙҠЦҳAӮ·ӮйҢo”п

ҒE‘јӮМҗ§“xӮЙӮжӮи’m“IҚаҺYҢ ӮМҺж“ҫӮЙӮВӮўӮД•вҸ•“ҷӮМҺxүҮӮрҺуӮҜӮДӮўӮйҸкҚҮ

ҒЎҺУӢа

ҒE–{•вҸ•Һ–ӢЖҺАҺ{ӮМӮҪӮЯӮЙ•K—vӮИҺУӢаӮЖӮөӮДҒAҲЛ—ҠӮөӮҪҗк–еүЖӮЙҺx•ҘӮнӮкӮйҢo”пҒB

ҒҰ‘ОҸЫӮЖӮИӮзӮИӮўҺУӢаӮМ—б

ҒE–{•вҸ•ӢаӮМүһ•еӮЙҠЦӮ·Ӯйүһ•еҸ‘—ЮҚмҗ¬‘гҚs”п—p

ҒЎғ}Ғ[ғPғeғBғ“ғO’ІҚё”п

ҒEҺsҸк’ІҚёӮЙ—vӮ·Ӯй—X‘——ҝҒEғҒҒ[ғӢ•ЦӮИӮЗҒAҺ©ҺРӮӘ’јҗЪ’ІҚёӮрҚsӮӨҚЫӮМҢo”пӮӘ‘ОҸЫ

ҒҰ‘ОҸЫӮЖӮИӮзӮИӮўғ}Ғ[ғPғeғBғ“ғO’ІҚё”пӮМ—б

ҒEҗШҺиӮМҚw“ьӮр–Ъ“IӮЖӮ·Ӯй”п—p

ҒE’ІҚёӮМҺАҺ{ӮЙ”әӮӨӢL”O•i‘гҒAҺУ—з“ҷ

ҒЎҚL•с”п

ҒE”М”„‘ЈҗiҒAҗlҚЮ•еҸWӮЙҠЦӮ·ӮйҚLҚҗ”п—pҒiғ`ғүғVӮИӮЗӮМҲуҚь•ЁӮМҚмҗ¬”п—pҒAҗV•·“ҷӮЦӮМҚLҚҗҢfҚЪ”п—pӮИӮЗҒj

ҒEғpғ“ғtғҢғbғgҲуҚь”пҒA“WҺҰүпҸo“W”п—pҒiҸo“W—ҝҒE”z‘——ҝҒj

ҒEҗй“`ӮЙ•K—vӮИҗlҚЮ”hҢӯҒE–р–ұ“ҷӮМҢ_–сӮЙӮжӮйҠO•”җlҚЮӮМ”п—p

ҒEғ_ғCғҢғNғgғҒҒ[ғӢӮМ—X‘——ҝҒEғҒҒ[ғӢ•ЦӮИӮЗӮМҺА”п

ҒE”М”„‘ЈҗiӮЙҢWӮй–і—ҝҺ–ӢЖҗа–ҫүпҠJҚГ“ҷ”п—p

ҒEҚL•сӮвҗй“`ӮМҲЧӮЙҚw“ьӮөӮҪҢ©–{•iӮв“WҺҰ•iҒiҸӨ•iҒEҗ»•i”ЕӮЖ•\ҺҰӮвҢ`ҸуӮӘ–ҫҠmӮЙҲЩӮИӮйӮаӮМӮЙҢАӮйҒBҒj

ҒҰ‘ОҸЫӮЖӮИӮзӮИӮўҚL•с”пӮМ—б

ҒEҗШҺиӮМҚw“ьӮр–Ъ“IӮЖӮ·Ӯй”п—p

ҒE–{•вҸ•Һ–ӢЖӮЖҠЦҢWӮМ–іӮўҠҲ“®ӮЙҢWӮйҚL•с”пҒi•вҸ•Һ–ӢЖӮЙӮМӮЭҢWӮБӮҪҚL•с”пӮЖҢА’иӮЕӮ«ӮИӮўӮаӮМҒj

ҒЎҠO’Қ”п

ҒEғzҒ[ғҖғyҒ[ғWӮМҚмҗ¬”пҒAECғTғCғgӮМҸo“W—ҝҒAғ\ғtғgғEғFғAӮМҠJ”ӯҒAҺҺҚм•iҒEҺҺӢҹ•iӮМҗ»‘ўҒAӢаҢ^җ»‘ўӮИӮЗӮМ”п—p

ҒҰ‘ОҸЫӮЖӮИӮзӮИӮўҠO’Қ”пӮМ—б

ҒE”М”„—pҸӨ•iҒi—LҸһӮЕ‘Э—^Ӯ·ӮйӮаӮМӮрҠЬӮЮҒBҒjӮМҗ»‘ўӢyӮСҠJ”ӯӮМҠO’ҚӮЙҢWӮй”п—p

ҒЎҲП‘х”п

ҒEғzҒ[ғҖғyҒ[ғWӮМҚXҗV“ҷӮМ”п—pҒAҳJ“ӯҺТ”hҢӯҢ_–сӮМ”п—pҒAҺsҸк’ІҚё”пӮИӮЗӮМ”п—p

ҒEҺmӢЖӮв‘еҠw”ҺҺmҒEӢіҺц“ҷҲИҠOӮМҗк–еүЖӮ©Ӯз–{•вҸ•Һ–ӢЖӮЙҢWӮйҺw“ұҒEғAғhғoғCғXӮрҺуӮҜӮйҢo”п

ҒҰ‘ОҸЫӮЖӮИӮзӮИӮўҲП‘х”пӮМ—б

ҒE”М”„—pҸӨ•iҒi—LҸһӮЕ‘Э—^Ӯ·ӮйӮаӮМӮрҠЬӮЮҒBҒjӮМҗ»‘ўҲП‘хӢyӮСҠJ”ӯҲП‘хӮЙҢWӮй‘S•”ӮЬӮҪӮНҲк•”ӮМ”п—p

ҒЎ‘хҺҷӮЙ—vӮ·Ӯй”п—p

ҒEҗVӢK‘nӢЖҺТӮӘҠJӢЖҸҖ”хӮМӮҪӮЯҺqӮЗӮаӮр‘хҺҷҸҠӮЙ—aӮҜӮйҸкҚҮӮИӮЗӮӘ‘ОҸЫҒB

ҒҰ‘ОҸЫӮЖӮИӮзӮИӮў‘хҺҷ”п—pӮМ—б

ҒEҗe‘°ҒA—FҗlҒAӮ»ӮМ‘јӮМҺ„җlӮЙ‘хҺҷӮрӮөӮҪҚЫӮЙ—vӮ·Ӯй”п—p

ҒEҢр•tҢҲ’и“ъ‘OӮ©ӮзҢp‘ұӮөӮД‘хҺҷӮрӮөӮДӮўӮйҸкҚҮ

ҒЎҗM—p•ЫҸШ—ҝ

ҒE–јҢГү®Һsҗ§“x—ZҺ‘ҒuҗVҺ–ӢЖ‘nҸoҺ‘ӢаҒvӮЙҢWӮйҗM—p•ЫҸШ—ҝӮЙҢАӮйҒB

ҒЎҺиҗ”—ҝ“ҷ

ҒEғNғүғEғhғtғ@ғ“ғfғBғ“ғOӮр—ҳ—pӮ·ӮйҚЫӮЙғtғ@ғ“ғhү^үcҺ–ӢЖҺТӮЙҺx•ҘӮӨҢo”п

ҒҰ‘ОҸЫӮЖӮИӮзӮИӮўҺиҗ”—ҝ“ҷӮМ—б

ҒE“ҠҺ‘Ң^ӮЙӮЁӮҜӮй”z“–Ӣа

ҒEҚw“ьҢ^ӮЙӮЁӮҜӮйҸӨ•iҒEғTҒ[ғrғX“ҷӮМ’сӢҹӮЙӮ©Ӯ©Ӯй”п—p

ҒЎӮ»ӮкҲИҠOӮЙ‘ОҸЫӮЖӮИӮзӮИӮўҢo”пӮМ—б

ҒEҢр•tҢҲ’и‘OӮЙ”ӯ’Қ–”ӮНҢ_–сӮөӮДӮўӮйҢo”п

ҒE‘г•\ҺТӮӘ“ҜҲкҗlӮЕӮ ӮйүпҺРҠФӮМҺжҲшӮЙҠЦӮ·ӮйҢo”п

ҒE’КҗMү^”А”пҒi“dҳb‘гҒAҗШҺи‘гҒAғCғ“ғ^Ғ[ғlғbғg—ҳ—p—ҝӢа“ҷҒjҒAҢх”Mҗ…”п

ҒEғvғҠғyғCғhғJҒ[ғhҒAҸӨ•iҢ”“ҷӮМӢаҢ”

ҒEҺ––ұ—p•iҒEҲЯ—ЮҒEҗHҠн“ҷӮМҸБ–Х•iӮЙ—ЮӮ·Ӯй”п—pҒAҺGҺҸҚw“З—ҝҒAҗV•·‘гҒAҸ‘җР‘г

ҒE’c‘М“ҷӮМүп”пҒAғtғүғ“ғ`ғғғCғYҢ_–сӮЙ”әӮӨүБ–ҝ—ҝҒEҲкҠҮҚLҚҗ”п

ҒEүһ•еҺТ–{җlӢyӮСҸ]ӢЖҲхӮМғXғLғӢғAғbғvҒA”\—НҠJ”ӯӮМӮҪӮЯӮМҢӨҸCҺQүБӮЙҢWӮй”п—pҒiҒuӮRҒD•вҸ•Һ–ӢЖҒvӮМҒiӮVҒjӮЕҢfӮ°ӮйҺ–ӢЖӮЖӮөӮДҺАҺ{Ӯ·ӮйҸкҚҮӢyӮСҒuӮSҒD•вҸ•—vҢҸҒvӮМҒiӮPҒjӮЙҢfӮ°ӮйҺ–ӢЖҺТ“ҷӮӘҺАҺ{Ӯ·ӮйӮаӮМӮрҸңӮӯҒBҒj

ҒEҲщҗHҒAҡшҳКҒA—VӢ»ҒAҢвҠyҒAҗЪ‘ТӮМ”п—p

ҒEҺ©“®ҺФ“ҷҺФ—јӮМҸC—қ”пҒEҺФҢҹ”п—p

ҒEҗЕ–ұҗ\ҚҗҒAҢҲҺZҸ‘Қмҗ¬“ҷӮМӮҪӮЯӮЙҗЕ—қҺmҒAҢц”FүпҢvҺm“ҷӮЙҺx•ҘӮӨ”п—pӢyӮС‘iҸЧ“ҷӮМӮҪӮЯӮМ•ЩҢмҺm

”п—p

ҒEҢц‘dҢцүЫҒiҸБ”пҗЕӢyӮС’n•ыҸБ”пҗЕ“ҷҒjҒAҠeҺн•ЫҢҜ—ҝ

ҒEҗUҚһҺиҗ”—ҝҒE‘гҲшӮ«Һиҗ”—ҝ

ҒEғ|ғCғ“ғgӮр—ҳ—pӮөӮДҺx•ҘӮБӮҪҢo”пҒiҢo”пӮМҲк•”ӮЙ—ҳ—pӮөӮҪҸкҚҮӮНҒA—ҳ—pӮөӮҪғ|ғCғ“ғg‘Ҡ“–ҠzҒj

ҒEҺШ“ьӢаӮИӮЗӮМҺx•Ҙ—ҳ‘§ӢyӮС’xү„‘№ҠQӢа

ҒEҢц“IӮИҺ‘ӢаӮМҺg“rӮЖӮөӮДҺРүп’К”OҸгҒA•s“KҗШӮИҢo”п

’сҸoҗжҒE–вҚҮӮ№җж

–јҢГү®ҺsҢoҚПӢЗҺYӢЖҳJ“ӯ•”’ҶҸ¬ҠйӢЖҗUӢ»үЫҒi’ҶҸ¬ҠйӢЖҗUӢ»ғZғ“ғ^Ғ[Ғj

Ғ§464-0856

–јҢГү®ҺsҗзҺнӢжҗҒҸг“с’ҡ–ЪӮU”ФӮRҚҶҒi–јҢГү®Һs’ҶҸ¬ҠйӢЖҗUӢ»үпҠЩ ӮUҠKҒj

’сҸoӮНҒA—X‘—–”ӮНүһ•еҺТ–{җlӮӘҺқҺQӮөӮДӮӯӮҫӮіӮўҒB

—X‘—ӮМҚЫӮНҒAҠИҲХҸ‘—ҜӮв“Б’иӢLҳ^ӮИӮЗӮр—ҳ—pӮөҒA”z’BӮіӮкӮҪӮұӮЖӮӘҸШ–ҫҒiҠm”FҒjӮЕӮ«Ӯй•ы–@ӮЕҒA••“ӣ“ҷӮМ•\–КӮЙҒuғXғ^Ғ[ғgғAғbғvҠйӢЖҺxүҮ•вҸ•Ӣаүһ•еҸ‘—ЮҚЭ’ҶҒvӮЖҺйҸ‘Ӯ«ӮөӮДӮӯӮҫӮіӮўҒB

“dҳb”ФҚҶҒF052-735-2100ҒiҢҺ—j“ъӮ©ӮзӢа—j“ъӮМҢЯ‘O9ҺһӮ©ӮзҗіҢЯҒAҗіҢЯӮ©ӮзҢЯҢг5ҺһҒiҸj“ъӮрҸңӮӯҒjҒj

“dҺqғҒҒ[ғӢ:a7352100@keizai.city.nagoya.lg.jp

’сҸoҸ‘—Ю

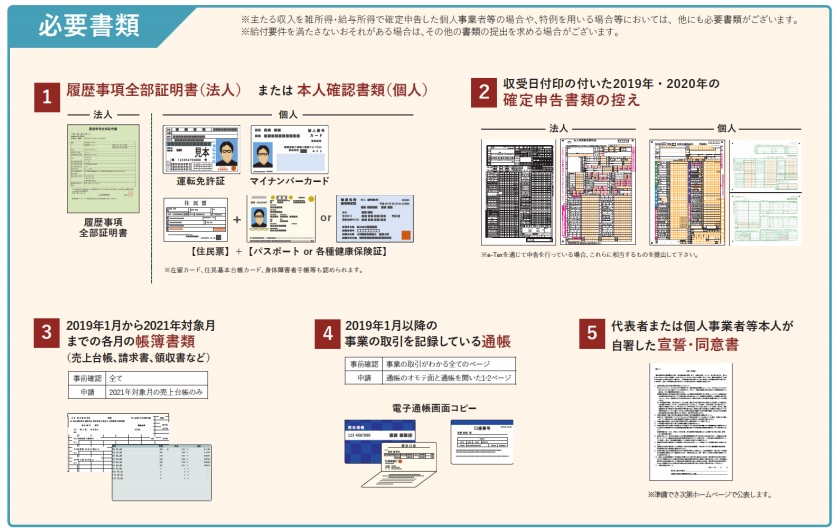

ҒEҺ–ӢЖ”F’иҗ\җҝҸ‘Ғi—lҺ®‘жӮPҚҶҒj Ңҙ–{1•”ҒAғRғsҒ[3•”

ҒEҠйӢЖҠT—vҸ‘Ғi—lҺ®‘жӮQҚҶҒj4•”

ҒEҢoүcҢvүжҸ‘Ғi—lҺ®‘жӮRҚҶҒj4•”

ҒҰӮP 10ғyҒ[ғWҲИ“аӮЕҚмҗ¬ӮөӮДӮӯӮҫӮіӮўҒBҒi•Р–КҲуҚьҒj

ҒҰӮQ ҒuҮAҺxүҮӢ@ҠЦ“ҷӮ©ӮзӮМҺxүҮҸуӢөҒvӮМҒuҒ “Б’и‘nӢЖҺxүҮ“ҷҺ–ӢЖӮЙҠY“–Ӯ·ӮйҒBҒvӮЙ☑ӮрӢL“ьӮөӮҪ•ыӮНҒAҒu”F’и“Б’и‘nӢЖҺxүҮ“ҷҺ–ӢЖӮрҺуӮҜӮҪӮұӮЖӮМҸШ–ҫҒvӮМғRғsҒ[Ӯа’сҸoҒi1•”ҒjӮөӮДӮӯӮҫӮіӮўҒB

ҒE•вҸ•Һ–ӢЖҢvүжҸ‘Ғi—lҺ®‘жӮRҒ|ӮQҚҶҒj

ҒҰ5ғyҒ[ғWҲИ“аӮЕҚмҗ¬ӮөӮДӮӯӮҫӮіӮўҒBҒi•Р–КҲуҚьҒj4•”

ҒEҺxүҮ“а—eҠm”FҸ‘ (—v—М—lҺ®‘жӮPҚҶ)Ғ@1•”

ҒҰҺxүҮӮрҺуӮҜӮҪӮұӮЖӮӘ•ӘӮ©ӮйҸ‘—ЮӮМ“Y•tӮӘӮИӮўҸкҚҮӮНҒAҺxүҮӢ@ҠЦ“ҷҠm”F—“ӮМ’S“–ҺТ—“ӮЙҺ©ҸҗӮӘӮ ӮйӮұӮЖ

ҒE•в‘«җа–ҫҺ‘—ҝҒ@4•”

ҒEҠйӢЖҠT—vҸ‘ҒAҢoүcҢvүжҸ‘ҒA•вҸ•Һ–ӢЖҢvүжҸ‘ӮМ“а—eӮЙҠЦӮ·ӮйҺ‘—ҝӮЙӮВӮўӮДҒA•K—vӮЙүһӮ¶ӮД“Y•tӮөӮДӮӯӮҫӮіӮўҒB

ҒҰ“Y•tӮМҺwҺҰӮМӮ ӮйӮаӮМӮрҸңӮ«ҒAӮ»ӮкӮјӮкӮ`ӮSӮЕ10–ҮҲИ“аҒi•Р–КҒA—ј–КүҪӮкӮЙӮЁӮўӮДӮа10–ҮҲИ“аҒj

ҒE•вҸ•Һ–ӢЖҢvүжҸ‘ӮЙҒuғNғүғEғhғtғ@ғ“ғfғBғ“ғOҠҲ—pӮөӮДҺ‘Ӣа’І’BӮ·ӮйҒi—\’иӮрҠЬӮЮҒjҒvӮЖӢLҚЪӮіӮкӮҪ•ыӮНҒAҠm”FӮЕӮ«ӮйҺ‘—ҝӮМҺКӮөӮр“Y•tӮөӮДӮӯӮҫӮіӮўҒB

ҒEҢoүcҢvүжҸ‘ӮМҒuҒiӮRҒjғrғWғlғXғvғүғ“ғRғ“ғeғXғgӮМҺуҸЬӮв‘јӮМ•вҸ•Ӣа“ҷӮМҺАҗСҗа–ҫҒvӮЙӢLҚЪӮіӮкӮҪ•ыӮНҒAҠm”FӮЕӮ«ӮйҺ‘—ҝӮМҺКӮөӮр“Y•tӮөӮДӮӯӮҫӮіӮўҒB

җRҚёӮЙӮЁӮҜӮй’…Ҡб“_

җRҚёӮЙӮЁӮҜӮйҺеӮИ’…Ҡб“_ӮНҲИүәӮМӮЖӮЁӮиӮЕӮ·ҒB

ҒЎҺАҢ»үВ”\җ«ҒEҢp‘ұҗ«

ҒE‘nӢЖҒiҺ–ӢЖҒjӮМ–Ъ“IӮвҺ–ӢЖӮЙ‘ОӮ·Ӯй”MҲУӮМӮЩӮ©ҒAӮ»ӮМҺАҢ»ҒiҢp‘ұҒjӮЙ•K—vӮИ‘г•\ҺТӮМҢo—рӮвҢoҢұҒA’mҺҜӮМӮЩӮ©ҒA‘г•\ҺТӮрғTғ|Ғ[ғgӮ·ӮйҗlҚЮӮвҸ]ӢЖҲхӮИӮЗӮМ‘gҗD‘Мҗ§ӮӘ”хӮнӮБӮДӮўӮйӮ©ҒB

ҒE–@“IӢKҗ§Ӯв”ӯҗ¶Ӯө“ҫӮйғҠғXғNӮЦӮМ‘ОүһӮМӮЩӮ©ҒAҺd“ьӮв”М”„ғӢҒ[ғgӮМҠm•ЫҒA”„ҸгӮвҢo”пӮМҢvүжҒAҺ–ӢЖӮМҚМҺZҗ«ӮМҢҹ“ўҒAҺ‘ӢаӮМҠm•ЫӮИӮЗү~ҠҠӮИҺ–ӢЖү^үcӮӘӮЕӮ«ӮйӮ©ҒB

ҒЎҺыүvҗ«

ҺsҸкӮвӢЈҚҮӮМҸуӢөҒAҺ©ҺРӮМӢӯӮЭӮвҺгӮЭӮр“ҘӮЬӮҰӮҪҺ–ӢЖҗн—ӘӮр—§ҲДӮ·ӮйӮЖӮЖӮаӮЙҒA‘ОҸЫӮЖӮ·ӮйҢЪӢqӮМ‘I’иҒAҸӨ•i“ҷӮМҚ·•Кү»ӮМ•ы–@ӮвғjҒ[ғYҒAүҝҠiҗЭ’иӮвӮoӮq•ы–@ӮИӮЗҒAҒu’NӮЙҒAүҪӮрҒAӮЗӮӨӮвӮБӮДҒv”„ӮйӮұӮЖӮЕҺы

үvӮрӮ Ӯ°ӮДӮўӮӯӮ©ҒB

ҒЎҗ¬’·җ«

ҒEҸӨ•i“ҷӮМҗVӢKҗ«Ӯв“Ж‘nҗ«ӮИӮЗӮМӢЈ‘Ҳ—DҲКҗ«ӮЙүБӮҰӮДҒAҺQ“ьӮ·ӮйҺsҸкӮМҗ¬’·ӮМҢ©’КӮөӮрҠоӮЙҒAҺ©ҺРӮМӢӯӮЭӮрҠҲӮ©ӮөӮДҒAӮЗӮМӮжӮӨӮЙ—DҲКҗ«ӮрҠm•ЫӮөҺ–ӢЖӮрҗ¬’·ӮіӮ№ӮДӮўӮӯӮМӮ©ҒB

ҒEҗ¬’·ӮрӮөӮДӮўӮӯҸгӮЕӮМүЫ‘иӮЖҒAӮ»ӮМүЫ‘иӮрүрҢҲӮ·ӮйҸгӮЕҒA•вҸ•Һ–ӢЖӮӘӮЗӮМӮжӮӨӮИҢшүКӮрҗ¶ӮЮӮМӮ©ҒB

ҒЎҗӯҚф“IҠП“_“ҷ

ҒEҒu–јҢГү®ҺsҺYӢЖҗUӢ»ғrғWғҮғ“2020ҒvӮЙӮЁӮҜӮйҸd“_ҺYӢЖ•Ә–м

Ғ@ҒЁҒu–јҢГү®ҺsҺYӢЖҗUӢ»ғrғWғҮғ“2020ҒvҒi–јҢГү®ҺsҒj

ҒEӢа—ZӢ@ҠЦӮ©ӮзӮМҺxүҮҸуӢө

ҒEҗк–еүЖ“ҷӮМҺxүҮҸуӢө

ҒEғNғүғEғhғtғ@ғ“ғfғBғ“ғOӮр—ҳ—pӮөӮҪҺ‘Ӣа’І’B

ҒEҢЩ—p‘nҸoҢшүК

’сҸoҸ‘—Ю—lҺ®ҒAӢLҚЪ—бҒAҸЪҚЧ

җ\җҝӮЙ•K—vӮИ’сҸo—lҺ®ӮМҺж“ҫӮвӮ»ӮМӢLҚЪ—бӮНҒAҺҹӮМ–јҢГү®ҺsҢцҺ®ӮgӮoӮЕӮІҠm”FӮӯӮҫӮіӮўҒB

ҒЁ—Яҳa3”N“x–јҢГү®ҺsғXғ^Ғ[ғgғAғbғvҠйӢЖҺxүҮ•вҸ•ӢаӮМӮІҲД“а

Ғy“ҠҚeҺТҒFҗЕ—қҺmҒ@•Д’ГҗWҺҹҒz

ҒҰ“–ғuғҚғOӮМӢLҺ–ӮНҒA“ҠҚe“ъҢ»ҚЭӮМҗЕҗ§ӮИӮЗӮЙҠоӮГӮўӮДӮЁӮиӮЬӮ·ҒBӮ»ӮМҢгүьҗіӮӘӮ ӮБӮҪҸкҚҮӮЙӮНҒAғuғҚғOӮМӢLҺ–ӮӘҚЕҗVӮМҗЕҗ§ӮЙ“KҚҮӮөӮДӮўӮИӮўҸкҚҮӮаӮІӮҙӮўӮЬӮ·ҒB ӮЬӮҪҒA“–ғTғCғgӮМғRғ“ғeғ“ғcӮЙӮВӮўӮДӮНҒAҗіҠmҗ«ӮМҠm•ЫӮЙ“wӮЯӮДӮНӮЁӮиӮЬӮ·ӮӘҒAӮўӮ©ӮИӮй•ЫҸШӮрӮ·ӮйӮаӮМӮЕӮНӮИӮӯҒA•ҫҸҠӮНҲкҗШӮМҗУ”CӮр•үӮнӮИӮўӮаӮМӮЖӮөӮЬӮ·ҒB ӮөӮҪӮӘӮБӮДҒA“–ғTғCғgӮМӮІ—ҳ—pӮЙӮВӮўӮДӮНҒAҺ©ҢИҗУ”CӮЕҚsӮБӮДӮўӮҪӮҫӮӯӮжӮӨӮЁҠиӮўӮўӮҪӮөӮЬӮ·ҒBҒiҗЕ—қҺmҒ@•Д’ГҗWҺҹҒj

җlӢCғuғҚғOғүғ“ғLғ“ғOӮЦ

ҢҺҺҹҺxүҮӢаӮМӮІҲД“аҒiӢӢ•tҠzҒA‘ОҸЫӢЖҺнҒA•K—vҸ‘—ЮҒAҲкҺһӢӢ•tӢаӮЖӮМҲбӮўҒAҗ\җҝҺи‘ұӮ«ӮИӮЗҒj

2021”N05ҢҺ31“ъ

Ғ@ӮұӮсӮЙӮҝӮНҒB–јҢГү®Һs—ОӢж—LҸјӮМҗЕ—қҺmҒ@•Д’ГҗWҺҹӮЕӮ·ҒB

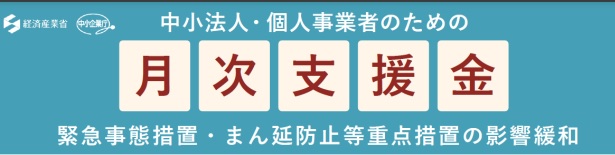

җVҢ^ғRғҚғiғEғCғӢғXҠҙҗхҸЗӮМүeӢҝӮЕҒA”„ҸгӮӘҢёҸӯӮөӮҪҲк’иӮМҺ–ӢЖҺТӮЙ‘ОӮ·ӮйҺxүҮӢаӮМҗVӮөӮўҗ§“xҒuҢҺҺҹҺxүҮӢаҒvӮӘҗЭӮҜӮзӮкӮЬӮ·ҒB

Ғiүж‘ңҲш—pҒFҢoҚПҺYӢЖҸИҒiҲИүә“ҜӮ¶Ғj

ҒuҲкҺһҺxүҮӢаҒvӮӘ2021”N1ҢҺӮ©Ӯз3ҢҺӮМ”„ҸгӮӘҢёҸӯӮөӮҪҸкҚҮӮЕӮөӮҪӮӘҒAӮұӮМҒuҢҺҺҹҺxүҮӢаҒvӮНҒA2021”N4ҢҺӮ©Ӯз6ҢҺӮМ”„ҸгӮӘҢёҸӯӮөӮҪҸкҚҮӮӘ‘ОҸЫӮЙӮИӮиӮЬӮ·ҒB

ҚЎүсӮНҒAҒuҢҺҺҹҺxүҮӢаҒvӮМҠT—vӮЖҒAҒuҲкҺһҺxүҮӢаҒvӮЖӮМҲбӮўӮИӮЗӮрҗа–ҫӮөӮЬӮ·ҒB

ҒuҢҺҺҹҺxүҮӢаҒvӮМҠT—v

ҚЎ”N4ҢҺҲИҚ~ӮМӢЩӢ}Һ–‘ФҗйҢҫӮвӮЬӮсү„–hҺ~“ҷҸd“_‘[’uӮЙӮжӮйӢxӢЖӮвҺһ’ZүcӢЖҒAҠOҸoҺ©Ҹl“ҷӮМүeӢҝӮЙӮжӮБӮДҒA”„ҸгӮӘ50%ҲИҸгҢёҸӯӮөӮДӮўӮйҺ–ӢЖҺТӮЙ‘ОӮ·ӮйҺxүҮӢаӮЕӮ·ҒB

ҒuҲкҺһҺxүҮӢаҒvӮЖ“ҜӮ¶ӮӯҒAҢoҚПҺYӢЖҸИӮӘҺАҺ{Ӯ·Ӯйҗ§“xӮЕӮ·ҒB

ҒЎ‘ОҸЫҺТ

ҺҹӮМ2ӮВӮМӮўӮёӮкӮа–һӮҪӮ·Һ–ӢЖҺТӮӘҢҺҺҹҺxүҮӢаӮМ‘ОҸЫӮЖӮИӮиӮЬӮ·ҒB

ҒiӮPҒj2021”NҒi—Яҳa3”NҒj4ҢҺҲИҚ~ӮМӢЩӢ}Һ–‘Ф‘[’uӮЬӮҪӮНӮЬӮсү„–hҺ~“ҷҸd“_‘[’uӮЙ”әӮӨҒAҲщҗH“XӮМӢxӢЖҒEҺһ’ZүcӢЖҒAҠOҸoҺ©Ҹl“ҷӮМүeӢҝӮрҺуӮҜӮДӮўӮйӮұӮЖ

ҒiӮQҒjӮұӮМүeӢҝӮрҺуӮҜӮДҒAҢҺҠФ”„ҸгӮӘ2019”NӮЬӮҪӮН2020”NӮМ“ҜӮ¶ҢҺӮЖ”дӮЧӮД50%ҲИҸгҢёҸӯӮөӮДӮўӮйӮұӮЖҒB

ӮИӮЁҒAӢЩӢ}Һ–‘ФҗйҢҫӮвӮЬӮсү„–hҺ~“ҷҸd“_‘[’uӮӘ“K—pӮіӮкӮДӮўӮй’nҲжҲИҠOӮЕӮаҒAӮұӮкӮзӮМ—vҢҸӮр–һӮҪӮ№ӮО‘ОҸЫӮЖӮИӮиӮЬӮ·ҒB

ӮЬӮҪҒAӢxӢЖҒEҺһ’ZүcӢЖӮвҠOҸoҺ©ҸlӮМүeӢҝӮр’јҗЪҺуӮҜӮДӮўӮйҺ–ӢЖҺТӮЖҺжҲшӮӘӮ ӮиҒAҠФҗЪ“IӮЙүeӢҝӮрҺуӮҜӮДӮўӮйҺ–ӢЖҺТӮа‘ОҸЫӮЖӮИӮиӮЬӮ·ҒB

ӮҪӮҫӮөҒA’n•ыҢцӢӨ’c‘МӮЙӮжӮй‘ОҸЫҢҺӮЙӮЁӮҜӮйӢxӢЖҒEҺһ’ZүcӢЖӮМ—vҗҝӮЙ”әӮӨӢҰ—НӢаӮМҺxӢӢ‘ОҸЫӮЖӮИӮБӮДӮўӮйҺ–ӢЖҺТӮНҒAҢҺҺҹҺxүҮӢаӮМӢӢ•t‘ОҸЫҠOӮЕӮ·

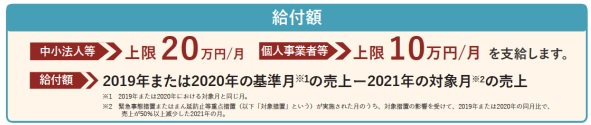

ҒЎӢӢ•tҠz

ҒE’ҶҸ¬–@җl“ҷҒ@ҒFҸгҢА20–ңү~Ғ^ҢҺ

ҒEҢВҗlҺ–ӢЖҺТ“ҷҒFҸгҢА10–ңү~Ғ^ҢҺ

ӢӢ•tӢаҠzӮНҒAҒuҒi2019”NӮЬӮҪӮН2020”NӮМҠоҸҖҢҺӮМ”„ҸгҒjҒ|Ғi2021”NӮМ‘ОҸЫҢҺӮМ”„ҸгҒjҒvӮЕҢvҺZӮөӮЬӮ·ҒB

ӮҪӮЖӮҰӮОҒA2021”N4ҢҺӮМ”„ҸгӮӘ100–ңү~ӮЕҒA2019”N4ҢҺӮМ”„ҸгӮӘ300–ңү~ӮМ’ҶҸ¬ҠйӢЖӮМҸкҚҮҒAӢӢ•tӢаҠzӮНҺҹӮМӮжӮӨӮЙӮИӮиӮЬӮ·ҒB

2019”N4ҢҺӮМ”„Ҹг300–ңү~Ғ|2021”N4ҢҺӮМ”„Ҹг100–ңү~ҒҒ200–ңү~ӮЖӮИӮиӮЬӮ·ҒB

ӮҪӮҫӮөҒAҸгҢАӮӘӮ ӮиӮЬӮ·ӮМӮЕҒAӮұӮМҸкҚҮӮМӢӢ•tҠzӮНҸгҢАӮМ20–ңү~ӮЖӮИӮиӮЬӮ·ҒB

ҒЎӢӢ•t’PҲК

ҢҺҺҹҺxүҮӢаӮНҒA“X•ЬӮІӮЖӮЕӮИӮӯҒAҺ–ӢЖҺТӮІӮЖӮЕӢӢ•tӮіӮкӮЬӮ·ҒB

“Б’иӮМ“X•ЬҒEҺ–ӢЖӮМӮЭҢҺҠФ”„ҸгӮӘ50%ҲИҸгҢёҸӯӮөӮҪӮЖӮөӮДӮаӢӢ•t—vҢҸӮр–һӮҪӮөӮЬӮ№ӮсҒB

ҒЎҗ\җҝҺу•tҠъҠФ

ҒE4ҢҺҒA5ҢҺ•ӘҒF2021”N 6ҢҺ’ҶүәҸ{Ғ`8ҢҺ’ҶүәҸ{

ҒE6ҢҺ•ӘҒ@Ғ@Ғ@ҒF2021”N 7ҢҺ1“ъҒ`8ҢҺ31“ъ

‘ОҸЫӢЖҺнӮМӢп‘М—б

ҒiӮPҒjҗH•iүБҚHҒEҗ»‘ўҺ–ӢЖҺТ

‘yҚШҗ»‘ўӢЖҺТҒAҗH“чҸҲ—қҒEҗ»•iӢЖҺТҒAҗ…ҺYүБҚHӢЖҺТҒAҲщ—ҝүБҚHҺ–ӢЖҺТҒAҺр‘ўӢЖҺТ “ҷ

ҒiӮQҒjҠнӢпҒE”х•iҺ–ӢЖҺТ

җHҠнҒE’І—қҠнӢпҒE“X•ЬӮМ”х•iҒEҸБ–Х•iӮр”М”„Ӯ·ӮйҺ–ӢЖҺТ “ҷ

ҒiӮRҒjғTҒ[ғrғXҺ–ӢЖҺТ

җЪӢqғTҒ[ғrғXӢЖҺТҒAҗҙ‘|Һ–ӢЖҺТҒA”pҠь•ЁҸҲ—қӢЖҺТҒAҚLҚҗҺ–ӢЖҺТҒAғ\ғtғgғEғFғAҺ–ӢЖҺТҒAҗЭ”хҚHҺ–ӢЖҺТ “ҷ

ҒiӮSҒj—¬’КҠЦҳAҺ–ӢЖҺТ

ӢЖ–ұ—pғXҒ[ғpҒ[ҒAүөҒE’ҮүөҒA–вү®ҒA”_ӢҰҒEӢҷӢҰҒAүЭ•Ёү^‘—Һ–ӢЖҺТ “ҷ

ҒiӮTҒjҲщҗH•iҒEҠнӢпҒE”х•i“ҷӮМҗ¶ҺYҺТ

”_ӢЖҺТҒAӢҷӢЖҺТҒAҠнӢпҒE”х•iҗ»‘ўҺ–ӢЖҺТ “ҷ

ҒiӮUҒj—·ҚsҠЦҳAҺ–ӢЖҺТҒiҺеӮЙ‘О–КӮЕҢВҗlҢьӮҜӮЙҸӨ•iҒEғTҒ[ғrғXӮМ’сӢҹӮрҚsӮӨB to CҺ–ӢЖҺТҒj

ҲщҗHҺ–ӢЖҺТҒiҲщҗH“XҒAӢi’ғ“X“ҷҒjҒAҸh”‘Һ–ӢЖҺТҒiғzғeғӢҒA—·ҠЩ“ҷҒjҒA—·Ӣqү^‘—Һ–ӢЖҺТҒiғ^ғNғVҒ[ҒAғoғX“ҷҒjҒAҺ©“®ҺФ’А‘ЭӢЖҒA—·Қs‘г—қ“XҺ–ӢЖҺТҒA•¶ү»ҒEҢвҠyғTҒ[ғrғXҺ–ӢЖҺТҒi”Һ•ЁҠЩҒA”ьҸpҠЩҒA“®•ЁүҖҒAҗA•ЁүҖҒAҗ…‘°ҠЩҒAҢцүҖҒA—VүҖ’nҒAҢцҸO—ҒҸкҒAӢ»ҚsҸкҒAӢ»Қs’c“ҷҒj ҒAҸ¬”„Һ–ӢЖҺТҒi“yҺY•Ё“X“ҷҒj“ҷ

ҒiӮVҒjӮ»ӮМ‘јҺ–ӢЖҺТҒiҺеӮЙ‘О–КӮЕҢВҗlҢьӮҜӮЙҸӨ•iҒEғTҒ[ғrғXӮМ’сӢҹӮрҚsӮӨB to CҺ–ӢЖҺТҒj

•¶ү»ҒEҢвҠyғTҒ[ғrғXҺ–ӢЖҺТҒiүfүжҠЩҒAғJғүғIғP“ҷҒjҒAҸ¬”„Һ–ӢЖҺТҒiҺGүЭ“XҒAғAғpғҢғӢғVғҮғbғv“ҷҒjҒA‘ОҗlғTҒ[ғrғXҺ–ӢЖҺТҒi—қ—e“XҒA”ь—eҺәҒAғNғҠҒ[ғjғ“ғO“XҒAғ}ғbғTҒ[ғW“XҒAҗ®Қңү@ҒAҗ®‘Мү@ҒAғGғXғeғeғBғbғNғTғҚғ“ҒAҢӢҚҘҺ®ҸкҒAү^“]‘гҚsӢЖ“ҷҒj “ҷ

ҒiӮWҒjҸгӢLҺ–ӢЖҺТӮЦӮМҸӨ•iҒEғTҒ[ғrғX’сӢҹӮрҚsӮӨҺ–ӢЖҺТ

җH•iҒEүБҚHҗ»‘ўҺ–ӢЖҺТҒAҗҙ‘|Һ–ӢЖҺТҒAӢЖ–ұҲП‘хҢ_–сӮр’чҢӢӮөӮДӮўӮйғ^ғNғVҒ[ғhғүғCғoҒ[ҒEғoғXғKғCғhҒEғCғxғ“ғgҸoүүҺТҒAүөҒE’ҮүөҒAүЭ•Ёү^‘—Һ–ӢЖҺТҒAҚLҚҗҺ–ӢЖҺТҒAғ\ғtғgғEғFғAҺ–ӢЖҺТ “ҷ

ҠY“–Ӯ·ӮйӮ©•s–ҫӮИҸкҚҮ

ҠY“–Ӯ·ӮйӮ©ӮнӮ©ӮзӮИӮўҸкҚҮӮНҒAҢҺҺҹҺxүҮӢаҺ––ұӢЗӮЦӮЁ–вӮўҚҮӮнӮ№ӮӯӮҫӮіӮўҒB

ҒETELҒF0120-211-240

ҒEIP“dҳb“ҷӮ©ӮзӮМӮЁ–вҚҮӮ№җжҒF03-6629-0479Ғi’Кҳb—ҝӮӘӮ©Ӯ©ӮиӮЬӮ·Ғj

ҲкҺһҺxүҮӢаӮЖӮМ‘ҠҲб“_

ҒЎ‘ОҸЫҢҺӮМҲбӮў

ҒEҒuҲкҺһҺxүҮӢаҒvӮНҒA2021”N1ҢҺҒ`3ҢҺӮМӮўӮёӮкӮ©ӮМ”„ҸгӮӘ50%ҲИҸгҢёҸӯӮөӮДӮўӮйҺ–ӢЖҺТӮӘ‘ОҸЫӮЕӮөӮҪҒB

ҒEҒuҢҺҺҹҺxүҮӢаҒvӮНҒAҚЎ”N4ҢҺӮ©Ӯз6ҢҺӮМӮўӮёӮкӮ©ӮМ”„ҸгӮӘ50Ғ“ҲИҸгҢёҸӯӮөӮДӮўӮйҺ–ӢЖҺТӮӘ‘ОҸЫӮЕӮ·ҒB

ҒЎҗ\җҝүсҗ”

ҒEҒuҲкҺһҺxүҮӢаҒvӮНҒA1ҢҺҒ`3ҢҺӮМӮўӮёӮкӮ©ӮМҢҺӮЕ”„ҸгӮӘ50%ҲИҸгҢёҸӯӮөӮҪҢҺӮӘӮ ӮкӮОҗ\җҝӮ·ӮйӮұӮЖӮӘӮЕӮ«ӮЬӮөӮҪӮМӮЕҒAҗ\җҝӮН1үсӮҫӮҜӮЕӮөӮҪҒB

ҒEҒuҢҺҺҹҺxүҮӢаҒvӮНҒA”„ҸгӮӘ50%ҲИҸгҢёҸӯӮөӮҪҢҺӮӘӮ ӮкӮОҒAӮ»ӮкӮјӮкӮЙӮВӮўӮДҗ\җҝӮрӮөӮЬӮ·ҒB

4ҢҺӮа5ҢҺӮа6ҢҺӮаҠY“–Ӯ·ӮкӮОҒA3үсҗ\җҝӮЕӮ«ӮйӮұӮЖӮЙӮИӮиҒA’ҶҸ¬–@җlӮМҸкҚҮҚЕҚӮ60–ңү~ҒAҢВҗlҺ–ӢЖҺТ“ҷӮНҚЕҚӮ30–ңү~ӮМӢӢ•tӮрҺуӮҜӮйӮұӮЖӮӘӮЕӮ«ӮЬӮ·ҒB

ҒЎ“oҳ^Ҡm”FӢ@ҠЦӮЙӮжӮйҺ–‘OҠm”F

ҒEҒuҲкҺһҺxүҮӢаҒvӮрҗ\җҝӮ·ӮйҸкҚҮӮЙӮНҒA•KӮё“oҳ^Ҡm”FӢ@ҠЦӮМҺ–‘OҠm”FӮӘ•K—vӮЕӮөӮҪҒB

ҒEҒuҢҺҺҹҺxүҮӢаҒvӮрҗ\җҝӮ·ӮйҸкҚҮӮЙӮНҒAҒuҲкҺһҺxүҮӢаҒvҺуӢӢҺТӮвҒuҢҺҺҹҺxүҮӢаҒv2үс–Ъҗ\җҝҺТӮНҒA“oҳ^Ҡm”FӢ@ҠЦӮЙӮжӮйҺ–‘OҠm”FӮН•s—vӮЕӮ·ҒB

ҒЎ•K—vҸ‘—Ю

Һ–‘OҠm”FӮЖ“ҜӮ¶ӮжӮӨӮЙҒAҒuҲкҺһҺxүҮӢаҒvҺуӢӢҺТӮвҒuҢҺҺҹҺxүҮӢаҒv2үс–Ъҗ\җҝҺТӮНҒAҠИ—Әү»ӮӘҗ}ӮзӮкӮДӮЁӮиҒA2021”NҠY“–ҢҺӮМ”„Ҹг‘д’ ӮМӮЭӮЕӮnӮjӮЕӮ·ҒB

җ\җҝҺи‘ұӮ«

ҒiӮPҒjғAғJғEғ“ғgӮМҗ\җҝ

ҢҺҺҹҺxүҮӢаӮМғzҒ[ғҖғyҒ[ғWҒi6ҢҺ’ҶҸ{ӮЙҠJҗЭ—\’иҒjӮ©Ӯзҗ\җҝӮЙ•K—vӮИғAғJғEғ“ғgӮМ”ӯҚsҲЛ—ҠӮрӮөӮЬӮ·ҒB

GғrғYIDӮН•s—vӮЕӮ·ҒB

ҒiӮQҒj“oҳ^Ҡm”FӢ@ҠЦӮЙӮжӮйҺ–‘OҠm”F

җ\җҝ‘OӮЙҒA“oҳ^Ҡm”FӢ@ҠЦӮЙӮЁӮўӮДҺ–‘OҠm”FӮрҺуӮҜӮй•K—vӮӘӮ ӮиӮЬӮ·ҒB

ӮИӮЁҒAҲкҺһҺxүҮӢаӮрҺуӢӢӮөӮҪҺ–ӢЖҺТӮНҒAӮ»ӮМҚЫӮЙҺ–‘OҠm”FӮрҚsӮБӮДӮўӮЬӮ·ӮМӮЕҒAүьӮЯӮДҺ–‘OҠm”FӮрҚsӮӨӮұӮЖӮИӮӯҒAҢҺҺҹҺxүҮӢаӮрҗ\җҝӮЕӮ«ӮЬӮ·ҒB

ҒiӮRҒj•K—vҸ‘—ЮӮрҸҖ”х

ҺҹӮМ•K—vҸ‘—ЮӮӘ•K—vӮЕӮ·ҒB

ҒE2019”NҒE2020”NӮМҠm’иҗ\ҚҗҸ‘

ҒE2021”NӮМ‘ОҸЫҢҺӮМ”„Ҹг‘д’

ҒE2019”NӮ©Ӯз‘ОҸЫҢҺ‘OҢҺӮЬӮЕӮМ”„Ҹг‘д’

ҒE’К’

ҒEҗйҗҫҒE“ҜҲУҸ‘ҒiҺw’и—lҺ®Ғj

ҒE—ҡ—рҺ–ҚҖ‘S•”ҸШ–ҫҸ‘Ғi’ҶҸ¬–@җl“ҷҒj–”ӮН–{җlҠm”FҸ‘—ЮҒiҢВҗlҺ–ӢЖҺТ“ҷҒj

ӮҪӮҫӮөҒAҲкҺһҺxүҮӢаӮрҺуӢӢӮіӮкӮҪ•ыӮвҒAҢҺҺҹӢӢ•tӢа2үс–ЪҲИҚ~ӮМҗ\җҝӮМҸкҚҮӮНҒAҺҹӮМҠИ—Әү»ӮӘҗ}ӮзӮкӮДӮўӮЬӮ·ҒB

ҒE“oҳ^Ҡm”FӢ@ҠЦӮМҺ–‘OҠm”F•s—v

ҒE•K—vҸ‘—ЮӮНҒA2021”NӮМ”„Ҹг‘д’ Ӯр’ЗүБӮ·ӮйӮҫӮҜ

ҒiӮSҒjҗ\җҝ

ҒEғCғ“ғ^Ғ[ғlғbғgӮ©ӮзғIғ“ғүғCғ“җ\җҝ

ҢҺҺҹҺxүҮӢаӮМҸЪҚЧ

ҒEҢҺҺҹҺxүҮӢағzҒ[ғҖғyҒ[ғWҒiҢoҚПҺYӢЖҸИҒj

https://www.meti.go.jp/covid-19/getsuji_shien/index.html

ҒEҗ§“xӮМҸЪҚЧҒiҢoҚПҺYӢЖҸИҒBPDFғtғ@ғCғӢҒj

https://www.meti.go.jp/covid-19/getsuji_shien/pdf/getsujishien.pdf

•ҫҸҠӮМ‘Оүһ

•ҫҸҠӮНҒA“oҳ^Ҡm”FӢ@ҠЦӮЙӮИӮБӮДӮЁӮиӮЬӮ·ӮМӮЕҒAҺ–‘OҠm”FӮрӮ·ӮйӮұӮЖӮӘӮЕӮ«ӮЬӮ·ҒB

“oҳ^Ҡm”FӢ@ҠЦӮӘҢЪ–вҗЕ—қҺmӮМҸкҚҮҒAҺ–‘OҠm”FӮМҚЫӮМҲк•”Ҹ‘—ЮӮрҸИ—ӘӮ·ӮйӮұӮЖӮӘӮЕӮ«ӮЬӮ·ҒB

ӮЩӮ©ӮЙҒAӢа—ZӢ@ҠЦӮвҸӨҚHүпӢcҸҠӮИӮЗӮӘ“oҳ^Ӣ@ҠЦӮЙӮИӮБӮДӮўӮЬӮ·ҒB

•ҫҸҠӮЕӮНҒAҢ_–сӮЁӢq—lӮМӮЭҺ–‘OҠm”FӢyӮСҗ\җҝҺxүҮӮЙ‘ОүһӮўӮҪӮөӮЬӮ·ҒB

ҒҰҲкҺһҺxүҮӢаӮМҺуӢӢҺТӮвҢҺҺҹҺxүҮӢа2үс–ЪӮМҗ\җҝҺТӮНҺ–‘OҠm”F•s—vӮЕӮ·ҒB

ӮИӮЁҒAҗ\җҝ‘гҚsӮНҒA–@—ҘҸгӮЕӮ«ӮЬӮ№ӮсҒB

Ғ@

Ғy“ҠҚeҺТҒFҗЕ—қҺmҒ@•Д’ГҗWҺҹҒz

ҒҰ“–ғuғҚғOӮМӢLҺ–ӮНҒA“ҠҚe“ъҢ»ҚЭӮМҗЕҗ§ӮИӮЗӮЙҠоӮГӮўӮДӮЁӮиӮЬӮ·ҒBӮ»ӮМҢгүьҗіӮӘӮ ӮБӮҪҸкҚҮӮЙӮНҒAғuғҚғOӮМӢLҺ–ӮӘҚЕҗVӮМҗЕҗ§ӮЙ“KҚҮӮөӮДӮўӮИӮўҸкҚҮӮаӮІӮҙӮўӮЬӮ·ҒB ӮЬӮҪҒA“–ғTғCғgӮМғRғ“ғeғ“ғcӮЙӮВӮўӮДӮНҒAҗіҠmҗ«ӮМҠm•ЫӮЙ“wӮЯӮДӮНӮЁӮиӮЬӮ·ӮӘҒAӮўӮ©ӮИӮй•ЫҸШӮрӮ·ӮйӮаӮМӮЕӮНӮИӮӯҒA•ҫҸҠӮНҲкҗШӮМҗУ”CӮр•үӮнӮИӮўӮаӮМӮЖӮөӮЬӮ·ҒB ӮөӮҪӮӘӮБӮДҒA“–ғTғCғgӮМӮІ—ҳ—pӮЙӮВӮўӮДӮНҒAҺ©ҢИҗУ”CӮЕҚsӮБӮДӮўӮҪӮҫӮӯӮжӮӨӮЁҠиӮўӮўӮҪӮөӮЬӮ·ҒBҒiҗЕ—қҺmҒ@•Д’ГҗWҺҹҒj

җlӢCғuғҚғOғүғ“ғLғ“ғOӮЦ

ҚЕҗVӢLҺ–

- ’иҠzҢёҗЕӮЕҲшӮ«Ӯ«ӮкӮИӮўӮЖҢ©ҚһӮЬӮкӮйҸкҚҮӮМӢӢ•tӮНӮўӮВҒAӮЗӮұӮ©ӮзҒH

- —Яҳa6”N•ӘҸҠ“ҫҗЕӮМҠm’иҗ\ҚҗӮЙӮЁӮҜӮй’иҠzҢёҗЕӮМ’ҚҲУ“_

- —Яҳa7”N“x—^“}җЕҗ§үьҗі‘еҚjӮӘҢҲ’иӮөӮЬӮөӮҪ

- җ\ҚҗҸ‘“ҷӮМҚTӮҰӮЦӮМҺыҺу“ъ•tҲуӮМүҹӮИӮВӮӘ—Яҳa7”N1ҢҺӮ©Ӯз”pҺ~ӮіӮкӮЬӮ·

- “ъҗЕҳAҒ@җЕ—қҺmҢҹҚхғTғCғgӮрғҠғjғ…Ғ[ғAғӢ

- җVҺҶ•јӮМ”ӯҚsӮЖҗЕӢаӮМҠЦҢWҒBҗVҺҶ•ј”ӯҚsӮЙӮН— –Ъ“IӮӘӮ ӮйҒI

- Қ‘җЕ’ЎӮӘҸбҠQҺТ‘Ҡ’kҺxүҮҺ–ӢЖӮНҸБ”пҗЕүЫҗЕ‘ОҸЫӮЖ’ҚҲУҠ«ӢN

- “ъҗЕҳAӮӘҒu—ЯҳaӮV”N“xҗЕҗ§үьҗіӮЙҠЦӮ·ӮйҢҡӢcҸ‘ҒvӮрҢҲ’и

- —Яҳa6”N•ӘҳHҗьүҝӮрҚ‘җЕ’ЎӮӘҢц•\

- җЕ—қҺmӮМҺdҺ–“а—eӮв–Ј—НӮрӮoӮqӮ·ӮйҒuWhatҒesҗЕ—қҺmҒvӮМҗVғoҒ[ғWғҮғ“ҢцҠJ

| << 2021”N 05ҢҺ >> | ||||||

|---|---|---|---|---|---|---|

| “ъ | ҢҺ | үО | җ… | –Ш | Ӣа | “y |

| 1 | ||||||

| 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| 16 | 17 | 18 | 19 | 20 | 21 | 22 |

| 23 | 24 | 25 | 26 | 27 | 28 | 29 |

| 30 | 31 | |||||

ғvғҚғtғBҒ[ғӢ

җЕ—қҺmҒ@•Д’ГҗWҺҹ

ғҠғ“ғNҸW

ғJғeғSғҠҒ[

ғAҒ[ғJғCғu

- 2025”N03ҢҺ

- 2025”N02ҢҺ

- 2025”N01ҢҺ

- 2024”N12ҢҺ

- 2024”N11ҢҺ

- 2024”N10ҢҺ

- 2024”N08ҢҺ

- 2024”N07ҢҺ

- 2024”N06ҢҺ

- 2024”N05ҢҺ

- 2024”N04ҢҺ

- 2024”N03ҢҺ

- 2024”N02ҢҺ

- 2024”N01ҢҺ

- 2023”N12ҢҺ

- 2023”N11ҢҺ

- 2023”N10ҢҺ

- 2023”N08ҢҺ

- 2023”N07ҢҺ

- 2023”N06ҢҺ

- 2023”N05ҢҺ

- 2022”N12ҢҺ

- 2022”N11ҢҺ

- 2022”N09ҢҺ

- 2022”N08ҢҺ

- 2022”N07ҢҺ

- 2022”N06ҢҺ

- 2022”N05ҢҺ

- 2022”N04ҢҺ

- 2022”N03ҢҺ

- 2022”N01ҢҺ

- 2021”N12ҢҺ

- 2021”N11ҢҺ

- 2021”N10ҢҺ

- 2021”N09ҢҺ

- 2021”N08ҢҺ

- 2021”N07ҢҺ

- 2021”N06ҢҺ

- 2021”N05ҢҺ

- 2021”N03ҢҺ

- 2021”N02ҢҺ

- 2020”N12ҢҺ

- 2020”N11ҢҺ

- 2020”N10ҢҺ

- 2020”N08ҢҺ

- 2020”N07ҢҺ

- 2020”N06ҢҺ

- 2020”N05ҢҺ

- 2020”N04ҢҺ

- 2020”N03ҢҺ

- 2020”N02ҢҺ

- 2020”N01ҢҺ

- 2019”N12ҢҺ

- 2019”N11ҢҺ

- 2019”N09ҢҺ

- 2019”N08ҢҺ

- 2019”N07ҢҺ

- 2019”N06ҢҺ

- 2019”N05ҢҺ

- 2019”N04ҢҺ

- 2019”N03ҢҺ

- 2019”N02ҢҺ

- 2019”N01ҢҺ

- 2018”N12ҢҺ

- 2018”N11ҢҺ

- 2018”N10ҢҺ

- 2018”N09ҢҺ

- 2018”N08ҢҺ

- 2018”N07ҢҺ

- 2018”N06ҢҺ

- 2018”N05ҢҺ

- 2018”N04ҢҺ

- 2018”N03ҢҺ

- 2018”N02ҢҺ

- 2017”N12ҢҺ

- 2017”N11ҢҺ

- 2017”N10ҢҺ

- 2017”N09ҢҺ

- 2017”N08ҢҺ

- 2017”N07ҢҺ

- 2017”N06ҢҺ

- 2017”N05ҢҺ

- 2017”N04ҢҺ

- 2017”N01ҢҺ

- 2016”N12ҢҺ

- 2016”N11ҢҺ

- 2016”N10ҢҺ

- 2016”N09ҢҺ

- 2016”N08ҢҺ

- 2016”N07ҢҺ

- 2016”N05ҢҺ

- 2016”N04ҢҺ

- 2016”N03ҢҺ

- 2016”N02ҢҺ

- 2016”N01ҢҺ

- 2015”N12ҢҺ

- 2015”N11ҢҺ

- 2015”N10ҢҺ

- 2015”N09ҢҺ

- 2015”N08ҢҺ

- 2015”N07ҢҺ