HOME > 2022年01月

2022年01月

事業復活支援金|対象者?いくらもらえる?申請方法など

2022年01月23日

こんにちは。名古屋市緑区有松の税理士 米津晋次です。

事業復活支援金について、なかなか詳細がわかりませんでしたが、2022年1月18日に「事業復活支援金事務局ホームページ」が公開されました。

→事業復活支援金事務局ホームページへ

このホームページによると、1月24日の週に申請要領を公表し、1月31日の週から申請受付開始となるとのことです。

そこで今回は、事業復活支援金について、詳しく説明しましょう。

事業復活支援金の対象者

「事業復活支援金」がもらえる事業者は、以下のとおりです。

・新型コロナの影響で、

・2021年11月〜2022年3月のいずれかの月の売上高が、2018年11月〜2021年3月までの間の任意の同じ月の売上高と比較して30%以上減少

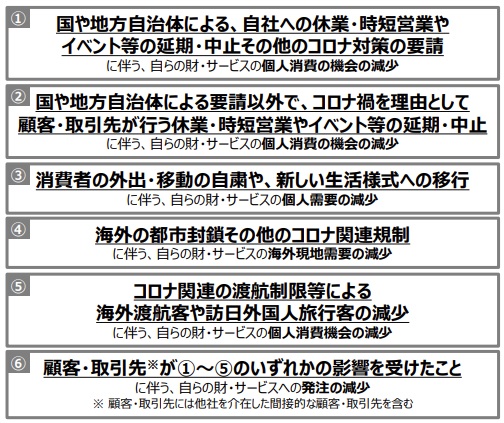

「新型コロナの影響」とは?

「新型コロナの影響」とは、新型コロナウイルス感染症の拡大や長期化に伴う需要の減少又は供給の制約により、直接的又は間接的に大きな影響を受けていることです。

今回は、この「新型コロナの影響で」に該当するかのチェックが厳しくされそうです。

■需要の減少による営影響とは?

自社は直接影響がなくても、取引先が直接影響を受けた場合も該当します。

■供給の制約による影響とは?

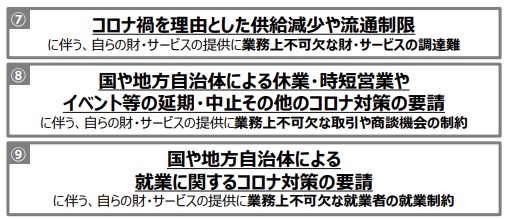

■給付対象外の場合

したがって、たとえば次の場合には、給付要件を満たしません。(給付対象外の範囲が以前より明確になっています。)

・事業活動に季節性があるケース(例:夏場の海水浴場)における繁忙期や農産物の出荷時期以外など)を対象月とすることにより、算定上の売上が減少している場合

・売上計上基準の変更や顧客との取引時期の調整により売上が減少している場合

・要請等に基づかない自主的な休業や営業時間の短縮、商材の変更、法人成り又は事業承継の直後などで単に営業日数が少ないこと等により売上が減少している場合

自社の事業が給付対象に当てはまるのかを確認したい場合は、質問フォームが用意されています。

→事務局への質問フォームへ

売上減少30%以上なら対象

今までの国の支援金(一時支援金、月次支援金など)は、売上高が50%以上減少していないともらえませんでした。

愛知県の場合、それを補完する形で売上が30%以上50%未満減少の事業者に応援金を支給していました。

しかし、今回に事業復活支援金は、売上減少の割合が50%未満でも、30%以上であれば支給対象となります。

具体的には、

・2021年11月から2022年3月の売上について、それぞれの月の過去3年と比較します。

・30%以上減少した月が対象月の候補となります。

毎月申請なのか、1回申請なのか

ここが一番わかりにくいところです。

1ヶ月単位で売上減少を計算し、該当月について申請するのではありません。

2021年11月から2022年3月までを見通し、一番支援金が多くなりそうな月を対象月とした1回限りの申請が原則です。

対象月の選択を間違えた結果、申請できなかった、本来もらえる金額より少なくなってしまったということが起きないようにしっかりと比較検討することが大切です。

したがって、対象月をいつにするかは慎重に判断しなくてはなりません。

12月が一番支援金が多くなりそうだと思って申請したところ、後日2月で申請すれば一番支援金を多く貰えたことがわかっても再申請は認められないということです。

ただし、

・30%以上50%未満の売上高減少で事業復活支援金の給付を受けた事業者で

・申請を行った月より後の対象期間内の月で、新型コロナウイルス感染症の感染拡大の影響等による申請時には予見できなかった50%以上の売上高減少が生じ

・給付算定額がより高くなる方

に対し、差額分を給付する再申請を可能とすることが検討されています。

なお、その場合、再申請の受付開始は、初回申請者の申請受付終了後が予定されておおり、手続などの詳細は、今後明らかになるようです。

事業復活支援金の金額(いくらもらえる?)

支援金額

2021年11月〜2022年3月の売上減少額を基準に算定した金額を5か月分支給されます。

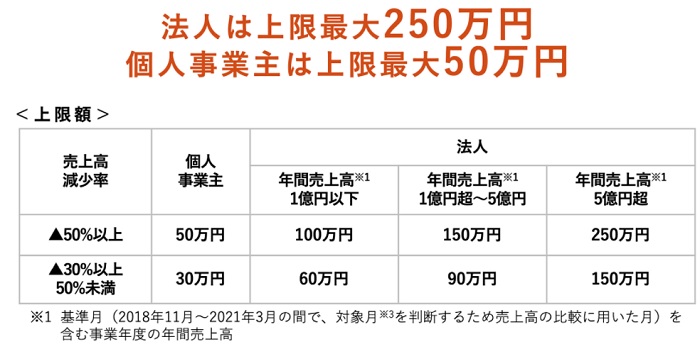

支援金の上限額

(1)売上が50%以上減少した場合、

【個人事業主】:最大50万円

【法人】

・年間売上高1億円以下:100万円

・年間売上高1億円超〜5億円:150万円

・年間売上高5億円超:250万円

(2)売上が30%以上50%未満減少した場合、

【個人事業主】:最大30万円

【法人】

・年間売上高1億円以下:60万円

・年間売上高1億円超〜5億円:90万円

・年間売上高5億円超:150万円

支援金の計算

上記の上限額を超えない範囲で、「基準期間の売上高」と「対象月の売上高」に5をかけた額との差額

※基準期間:「2018年11月〜2019年3月」「2019年11月〜2020年3月」「2020年11月〜2021年3月」のいずれかの期間のうち、売上高の比較に用いた月を含む期間

※対象月:2021年11月〜2022年3月のいずれかの月で、申請に用いる月

事業復活支援金の申請

申請方法と事前確認

事業復活支援金の申請は、原則、電子申請となっています。

また、過去の「一時支援金」や「月次支援金」等と同じように、登録確認機関の「事前確認」が必要です。

この「事前確認」は、(1)事業を本当に実施しているか、(2)給付対象等を正しく理解しているか等を確認するものです。

なお、過去に「一時支援金」や「月次支援金」を交付された事業者の申請は、「事前確認」は不要です。

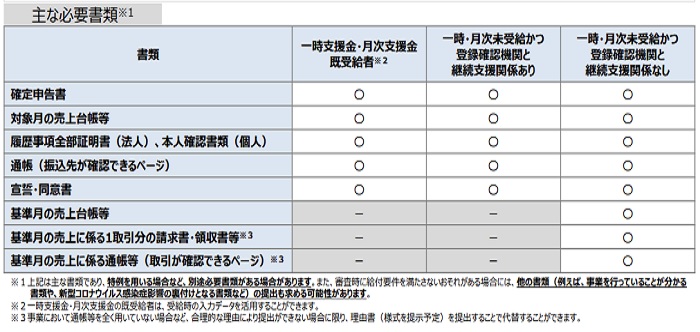

必要書類

申請には、以下の書類が必要です。

・確定申告書(2018年・2019年・2020年)

・基準月の売上台帳

・2021年11月〜2022年3月の対象月の売上台帳

・通帳

・(法人の場合)履歴事項全部証明書

・(個人事業者の場合)本人確認書類

・宣誓・同意書

・上記以外の資料の提出を後日求められることがあります。

申請開始・終了

2022年1月31日申請受付開始となります。

なお、次の場合に該当する場合の特例申請については、2月中旬に申請受付開始の見通し

・主たる収入を雑所得・給与所得で確定申告した事業者

・2019年〜2021年10月に新規開業した事業者

・売上に季節性のある事業者

・2018年又は2019年に罹災した事業者

・事業収入を比較する2つの月の間に事業承継した事業者

・事業収入を比較する2つの月の間に合併した事業者

・事業収入を比較する2つの月の間に個人事業者から法人化した事業者

・連結納税を行っている事業者

・NPO法人、公益法人等

申請の終了は、2022年5月31日になっています。

支援金の給付

事業復活支援金は、申請から2週間以内に給付をめざすようです。

事業復活支援金の具体例

例1:売上が50%以上減少の個人事業主(青色申告)

■対象月を2021年12月とした場合

・2021年12月売上:25万円

■基準期間の候補

・2018年12月売上:50万円 2018年11月〜2019年3月の売上合計:200万円

・2019年12月売上:40万円 2019年11月〜2020年3月の売上合計:180万円

・2020年12月売上:30万円 2020年11月〜2021年3月の売上合計:150万円

過去3年の12月で売上が一番多かったのは、2018年12月の50万円で50%の売上減少。

したがって、基準期間は、2018年12月が含まれる「2018年11月〜2019年3月」となります。

また、基準期間の売上高は、200万円となります。

■支援金額

・(基準期間の売上200万円)−(対象月の売上25万円×5ヶ月)=75万円

ただし、個人事業主で売上が50%以上減少した場合の給付上限の50万円を超えているため、支援金額は、50万円となります。

例2:売上が30%減少の法人(年間売上高1億円以下)

■対象月を2021年12月とした場合

・2021年12月売上: 80万円

■基準期間の候補

・2018年12月売上:100万円 2018年11月〜2019年3月の売上合計:500万円

・2019年12月売上:120万円 2019年11月〜2020年3月の売上合計:600万円

・2020年12月売上: 80万円 2020年11月〜2021年3月の売上合計:400万円

過去3年の12月で売上が一番多かったのは、2019年12月の120万円で売上33%減少。

したがって、基準期間は、2019年12月が含まれる「2019年11月〜2020年3月」となります。

また、基準期間の売上高は、600万円となります。

■支援金額

・(基準期間の売上600万円)−(対象月の売上80万円×5ヶ月)=200万円

ただし、年間売上高1億円以下の法人で売上が30%以上50%未満減少の場合のの給付上限の60万円を超えているため、支援金額は、60万円となります。

問合せ先(事務局)

事務局への問合せは、次のいずれかの電話番号で。

・0120-789-140

・03-6834-7593

※8:30〜19:00(土日、祝日含む全日対応)

→事業復活支援金事務局ホームページへ

→質問フォームへ

【投稿者:税理士 米津晋次】

※当ブログの記事は、投稿日現在の税制などに基づいております。その後改正があった場合には、ブログの記事が最新の税制に適合していない場合もございます。 また、当サイトのコンテンツについては、正確性の確保に努めてはおりますが、いかなる保証をするものではなく、弊所は一切の責任を負わないものとします。 したがって、当サイトのご利用については、自己責任で行っていただくようお願いいたします。(税理士 米津晋次)

人気ブログランキングへ

| 補助金・給付金関係

|

最新記事

| << 2022年 01月 >> | ||||||

|---|---|---|---|---|---|---|

| 日 | 月 | 火 | 水 | 木 | 金 | 土 |

| 1 | ||||||

| 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| 16 | 17 | 18 | 19 | 20 | 21 | 22 |

| 23 | 24 | 25 | 26 | 27 | 28 | 29 |

| 30 | 31 | |||||

プロフィール

税理士 米津晋次

アーカイブ

- 2025年03月

- 2025年02月

- 2025年01月

- 2024年12月

- 2024年11月

- 2024年10月

- 2024年08月

- 2024年07月

- 2024年06月

- 2024年05月

- 2024年04月

- 2024年03月

- 2024年02月

- 2024年01月

- 2023年12月

- 2023年11月

- 2023年10月

- 2023年08月

- 2023年07月

- 2023年06月

- 2023年05月

- 2022年12月

- 2022年11月

- 2022年09月

- 2022年08月

- 2022年07月

- 2022年06月

- 2022年05月

- 2022年04月

- 2022年03月

- 2022年01月

- 2021年12月

- 2021年11月

- 2021年10月

- 2021年09月

- 2021年08月

- 2021年07月

- 2021年06月

- 2021年05月

- 2021年03月

- 2021年02月

- 2020年12月

- 2020年11月

- 2020年10月

- 2020年08月

- 2020年07月

- 2020年06月

- 2020年05月

- 2020年04月

- 2020年03月

- 2020年02月

- 2020年01月

- 2019年12月

- 2019年11月

- 2019年09月

- 2019年08月

- 2019年07月

- 2019年06月

- 2019年05月

- 2019年04月

- 2019年03月

- 2019年02月

- 2019年01月

- 2018年12月

- 2018年11月

- 2018年10月

- 2018年09月

- 2018年08月

- 2018年07月

- 2018年06月

- 2018年05月

- 2018年04月

- 2018年03月

- 2018年02月

- 2017年12月

- 2017年11月

- 2017年10月

- 2017年09月

- 2017年08月

- 2017年07月

- 2017年06月

- 2017年05月

- 2017年04月

- 2017年01月

- 2016年12月

- 2016年11月

- 2016年10月

- 2016年09月

- 2016年08月

- 2016年07月

- 2016年05月

- 2016年04月

- 2016年03月

- 2016年02月

- 2016年01月

- 2015年12月

- 2015年11月

- 2015年10月

- 2015年09月

- 2015年08月

- 2015年07月