HOME > 2022”N12ҢҺ27“ъ

2022”N12ҢҺ27“ъ

2023”N“xҗЕҗ§үьҗі‘еҚjӮМҺеӮИғ|ғCғ“ғgӮЖҗа–ҫҒiӮPҒjӮmӮhӮrӮ`ӮМҠgҸ[ӢyӮСҚPӢvү»

2022”N12ҢҺ27“ъ

Ғ@Һ©–Ҝ“}ҒAҢц–ҫ“}—ј“}ӮН2022”N12ҢҺ16“ъҒA2023”N“xҒi—Яҳa5”N“xҒj—^“}җЕҗ§үьҗі‘еҚjӮрҢҲ’иӮөӮЬӮөӮҪҒB

Ғ@ҒЁ—Яҳa5”N“xҗЕҗ§үьҗі‘еҚjҒiҺ©–Ҝ“}ҒEҢц–ҫ“}ҒBPDFҢ`Һ®Ғj

Ғ@ҒЁ—Яҳa5”N“xҗЕҗ§үьҗіӮМ‘еҚjҒiҚа–ұҸИҒBPDFҢ`Һ®Ғj

Ғ@ҒЁ—Яҳa5”N“xҗЕҗ§үьҗіӮМ‘еҚjӮМҠT—vҒiҚа–ұҸИҒBPDFҢ`Һ®Ғj

2023”N“xҗЕҗ§үьҗі‘еҚjӮМҺеӮИғ|ғCғ“ғg

ҺеӮИғ|ғCғ“ғgӮНҒAҺҹӮМӮЖӮЁӮиӮЕӮ·ҒB

ҒЎӮmӮhӮrӮ`ӮМҠgҸ[ӢyӮСҚPӢvү»

Ғ@ӮЬӮёӮНҒAҠЭ“cҺс‘ҠӮӘҢfӮ°ӮйҒuҺ‘ҺYҸҠ“ҫ”{‘қғvғүғ“ҒvӮЙҠоӮГӮ«ҒA’ҷ’~Ӯ©Ӯз“ҠҺ‘ӮЦӮМ—¬ӮкӮр‘ЈҗiӮ·ӮйӮmӮhӮrӮ`ҒiҸӯҠz“ҠҺ‘”сүЫҗЕҗ§“xҒjӮМ”NҠФ“ҠҺ‘ҳgӮрҒAҗП—§Ң^ӮН3”{ӮМ120–ңү~ӮЦҒAҲк”КҢ^ӮН2”{ӮМ240–ңү~ӮЙҠg‘еӮ·ӮйӮЖӮЖӮаӮЙҒA”сүЫҗЕҠъҠФӮМҚPӢvү»ӮрӮөӮЬӮ·ҒB

ҒЎ’ҙ•x—TҺТ‘wӮМүЫҗЕӢӯү»

Ғ@ҺҹӮЙҒAҸҠ“ҫӮӘ1үӯү~Ӯр’ҙӮҰӮйӮЖҗЕ•ү’S—ҰӮӘүәӮӘӮйӮўӮнӮдӮйҒu1үӯү~ӮМ•ЗҒvӮМҗҘҗіӮЙҢьӮҜӮДҒAҸҠ“ҫӮӘ30үӯү~Ӯр’ҙӮҰӮй’ҙ•x—TҺТ‘wӮр‘ОҸЫӮЙүЫҗЕӮрӢӯү»ӮөӮЬӮ·ҒB

ҒЎ‘Ҡ‘ұҚаҺYӮЙүБҺZӮ·Ӯйҗ¶‘O‘Ў—^ӮМ”НҲНӮр3”NӮ©Ӯз7”NӮЦү„’·

Ғ@Һб”N‘wӮЦӮМҺ‘ҺYҲЪ“]Ӯр‘ЈҗiӮ·ӮйӮҪӮЯҒAҗ¶‘O‘Ў—^ӮМ‘Ҡ‘ұҗЕүБҺZҠъҠФӮр3”NӮ©Ӯз7”NӮЦҠg‘еӮөӮЬӮ·ҒB

ҒЎғCғ“ғ{ғCғXҗ§“x“ұ“ьӮЖҸ¬ӢK–НҺ–ӢЖҺТӮМҗЕ•ү’SҢyҢё

Ғ@ғCғ“ғ{ғCғXҗ§“xӮр2023”N10ҢҺӮ©ӮзҠJҺnӮөҒAӮ»ӮкӮЙӮжӮи•ү’S‘қӮӘ–в‘иӮЙӮИӮБӮДӮўӮҪҸ¬ӢK–НҺ–ӢЖҺТӮМҸБ”пҗЕ”[җЕҠzӮрҒA”„ҸгҸБ”пҗЕӮМ2Ҡ„ӮЙҢyҢёӮ·ӮйӮұӮЖӮЙӮөӮЬӮ·ҒB

ҒЎғGғRғJҒ[ҢёҗЕӮМҗҳӮҰ’uӮ«ӮЖ‘ОҸЫҺФҺнӮМҚiӮиҚһӮЭ

Ғ@2023”N4ҢҺ––ӮЬӮЕӮМҒuғGғRғJҒ[ҢёҗЕҒvҒiҺ©“®ҺФҸd—КҗЕӮМ—DӢц‘[’uҒjӮр12ҢҺ––ӮЬӮЕҗҳӮҰ’uӮ«ҒAҢёҗЕ‘[’uӮр2026”N4ҢҺ––ӮЬӮЕү„’·ӮөӮЬӮ·ӮӘҒA2024”N1ҢҺҲИҚ~ӮН’iҠK“IӮЙ—DӢц‘ОҸЫӮМҺФӮрҚiӮиҚһӮЭӮрӮөӮЬӮ·ҒB

ҒЎӢіҲзҺ‘ӢаҒAҢӢҚҘҒEҺqҲзӮДҺ‘Ӣа‘Ў—^ӮМҗЕ”сүЫҗЕҗ§“xӮМү„’·

Ғ@2023”N3ҢҺ––ӮЬӮЕӮӘҠъҢАӮЕӮ ӮБӮҪӢіҲзҺ‘Ӣа‘Ў—^ӮМ”сүЫҗЕ‘[’uӮр3”NҒAҢӢҚҘҒEҺqҲзӮДҺ‘Ӣа‘Ў—^ӮМ”сүЫҗЕ‘[’uӮр2”Nү„’·ӮөӮЬӮ·ҒB

җа–ҫҒiӮPҒjӮmӮhӮrӮ`ӮМҠgҸ[ӢyӮСҚPӢvү»

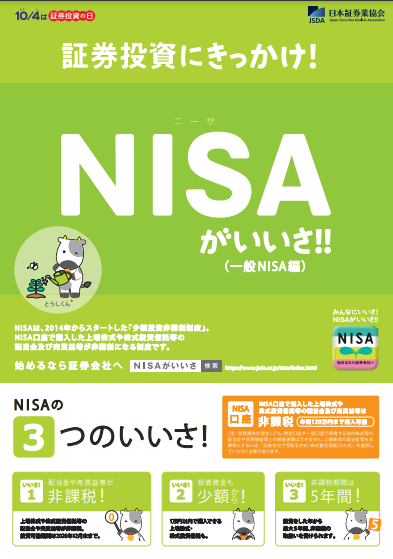

“ҠҺ‘ӮөӮҪҠ”Һ®ӮМ”„ӢpүvӮИӮЗӢа—ZҺжҲшӮ©ӮзӮМ—ҳүvӮЙӮВӮўӮДӮНҒA20.315Ғ“ӮМҗЕӢаҒiҸҠ“ҫҗЕҒEҸZ–ҜҗЕҒjӮӘӮ©Ӯ©ӮиӮЬӮ·ҒB

ӮөӮ©ӮөҒAӮ»ӮкӮр”сүЫҗЕӮЙӮ·ӮйӮМӮӘӮmӮhӮrӮ`ҒiҸӯҠz“ҠҺ‘”сүЫҗЕҗ§“xҒjӮЕӮ·ҒB

Ғiүж‘ңҲш—pҒF“ъ–{ҸШҢ”ӢЖӢҰүпҒj

ҚЎүсӮМӮmӮhӮrӮ`ҠgҸ[ӮНҒAҒu’ҷ’~Ӯ©Ӯз“ҠҺ‘ҒvӮр‘ЈӮ·ҠЭ“cҗӯҢ ӮМ–ЪӢКҺ{ҚфӮЖӮИӮиҒAҺgӮўҸҹҺиӮӘ‘еӮ«ӮӯҢьҸгӮөӮЬӮ·ҒB

ҒЎ“ҠҺ‘ҸгҢАҠzӮМҠg‘е

ӮmӮhӮrӮ`ӮЙӮВӮўӮДӮНҒA“ҠҺ‘ҸгҢАҠzӮр”N360–ңү~ӮЙҠg‘еӮөӮЬӮ·ҒB

“ҠҺ‘җM‘хӮрү^—pӮ·ӮйҒuҗП—§ӮmӮhӮrӮ`ҒvӮМҸгҢАӮНҒAҢ»ҚsӮН”N40–ңү~ҒAҚ‘“аҠOӮМҸгҸкҠ”Һ®ӮЙ“ҠҺ‘Ӯ·ӮйҒuҲк”КӮmӮhӮrӮ`ҒvӮМҸгҢАӮНҒA”N120–ңү~ӮЕӮ·ҒB

Ӯ»ӮкӮрҒuҗП—§ӮmӮhӮrӮ`ҒvӮН3”{ӮМ”N120–ңү~ӮЦҒAҒuҲк”КӮmӮhӮrӮ`ҒvӮНҒAҒuҗ¬’·“ҠҺ‘ҳgҒvӮЙҲЯ‘ЦӮҰӮөӮҪӮӨӮҰӮЕ2”{ӮМ”N240–ңү~ӮЖӮөӮЬӮ·ҒB

ӮіӮзӮЙҒAҢ»ҚsӮНҒAҒuҗП—§ӮmӮhӮrӮ`ҒvӮ©ҒuҲк”КӮmӮhӮrӮ`ҒvӮМӮЗӮҝӮзӮ©Ҳк•ыӮөӮ©—ҳ—pӮЕӮ«ӮЬӮ№ӮсӮӘҒAҚЎүсӮМүьҗіӮЕӮНӮ»ӮМ—ј•ыӮр•№—pӮЕӮ«ӮйӮжӮӨӮЙӮөӮЬӮ·ҒB

ҒЎҗ¶ҠU“ҠҺ‘ҳg

җ¶ҠUӮМ“ҠҺ‘ҸгҢАҠzӮН1800–ңү~ӮЕҒAӮӨӮҝҗ¬’·“ҠҺ‘ҳgӮМҸгҢАӮр1200–ңү~ӮЖӮөӮЬӮ·ҒB

җ¶ҠUӮМ“ҠҺ‘ҠzӮНҒA”ғ•tүҝҠiӮЕҠЗ—қӮөҒA•]үҝүvӮНҠЬӮЭӮЬӮ№ӮсҒB

ҸгҢАӮЙ’BӮөӮДӮаҒAү^—p’ҶӮМӢа—ZҸӨ•iӮр”„ӮБӮД“ҠҺ‘ҳеӮӘӢуӮҜӮОҸӨ•iӮрҚДӮСҚw“ьӮЕӮ«ӮЬӮ·ҒB

ҒЎҗ§“xӮМҚPӢvү»

“ҠҺ‘үВ”\ҠъҠФӮНҒAҗП—§ӮmӮhӮrӮ`ӮӘ2042”NӮЬӮЕҒAҲк”КӮmӮhӮrӮ`ӮН2023”NӮЬӮЕӮЖӮИӮБӮДӮўӮЬӮөӮҪҒB

ҚЎүсӮМүьҗіӮЕӮНҒAӮmӮhӮrӮ`җ§“xӮ»ӮМӮаӮМӮрҚPӢvү»ӮөӮЬӮ·ҒB

ӮЬӮҪҒA”сүЫҗЕӮМ•Ы—LҠъҠФӮЙӮВӮўӮДӮаҒAҢ»ҚsӮМҒuҗП—§ӮmӮhӮrӮ`ҒvӮМ20”NҒAҒuҲк”КӮmӮhӮrӮ`ҒvӮМ5”NӮ©ӮзҒAӮ»ӮкӮјӮк–іҠъҢАӮЖӮөӮЬӮ·ҒB

ҒЎҗVҗ§“xӮМ“K—pҠJҺn”NҢҺӮЖ‘ОҸЫ”N—о

ӮұӮМүьҗіӮНҒA2024”N1ҢҺӮ©ӮзҢҺӮ©Ӯз“K—pӮөӮЬӮ·ҒB

ӮЬӮҪҒAӮ»ӮМ‘ОҸЫ”N—оӮН18ҚОҲИҸгӮЖӮөӮЬӮ·ҒB

ҒЎҢ»ҚsӮmӮhӮrӮ`ӮЕӮМү^—pҸӨ•iӮНӮЗӮӨӮИӮйӮМӮ©

Ң»ҚsӮМӮmӮhӮrӮ`ӮЕү^—pӮөӮДӮўӮйҸӨ•iӮЙӮВӮўӮДӮНҒAҗVҗ§“x“ұ“ьҲИҚ~ӮН•Ә•КҠЗ—қӮөӮЬӮ·ҒB

ҠщӮЙӮmӮhӮrӮ`Ӯр—ҳ—pӮөӮДӮўӮйҗlӮНҒAҗVҗ§“xӮМ“ҠҺ‘ҳgӮрғ[ғҚӮ©ӮзҺgӮҰӮйӮұӮЖӮЙӮИӮиӮЬӮ·ҒB

ӮВӮЬӮиҒAҢ»ҚsӮmӮhӮrӮ`ӮЕ•Ы—LӮөӮДӮўӮҪҺ‘ҺYӮНҒA2024”NҲИҚ~ӮаҢ»ҚsӮМ”сүЫҗЕҠъҠФӮМӮЬӮЬ•Ы—LӮЕӮ«ӮЬӮ·ҒB

2023”NӮЙ“ҠҺ‘ӮөӮҪҸкҚҮҒAҲк”КӮmӮhӮrӮ`ӮЕӮ ӮкӮО”сүЫҗЕҠъҠФӮН5”NҠФҒAӮВӮЭӮҪӮДNISAӮЕӮ ӮкӮО”сүЫҗЕҠъҠФӮН20”NҠФӮЕӮ·ҒB

Ӯ»ӮөӮДҒAӮўӮжӮўӮж2024”NӮ©ӮзӮНүьҗіҢгӮМҗVNISAӮЕ“ҠҺ‘ӮӘӮЕӮ«ӮйӮжӮӨӮЙӮИӮиӮЬӮ·ҒB

”сүЫҗЕҠъҠФӮН–іҠъҢАӮЕҒAӮmӮhӮrӮ`җ§“xӮӘҚPӢvү»ӮіӮкӮҪӮМӮЕҠъҢАӮрӢCӮЙӮ№Ӯё“ҠҺ‘ӮӘӮЕӮ«ӮЬӮ·ӮЛҒB

ҒЎӮmӮhӮrӮ`үьҗіӮМӮЬӮЖӮЯ

ҚЎүсӮМӮmӮhӮrӮ`ӮМүьҗіӮЕҒAӮЬӮёҺһҢА—§–@ӮҫӮБӮҪҒuҺһҠФҗШӮкҒvӮЖӮўӮӨҺһҠФ“Iҗ§–сӮӘҺжӮи•ҘӮнӮкӮЬӮөӮҪҒB

ӮўӮВӮmӮhӮrӮ`ӮрҺnӮЯӮДӮаҒAҲк’иҠzӮЬӮЕ”сүЫҗЕӮЕ—L—ҳӮЙү^—pӮЕӮ«ӮйӮжӮӨӮЙӮИӮиӮЬӮ·ҒB

”сүЫҗЕҳgӮаҠg‘еӮіӮкӮЬӮ·ҒB

ӮұӮкӮзӮЙӮжӮи“ҠҺ‘ӮМҺ©—R“xӮӘ‘қӮөӮДӮўӮЬӮ·ҒB

ӮҪӮЖӮҰӮОҒAҚӮ”z“–ӮМ“ҠҺ‘җжӮр‘gӮЭҚһӮЭӮұӮЖӮЙӮжӮБӮДҒA”NӢа•вҠ®—p“rӮЙӮаҺgӮҰӮйӮЕӮөӮеӮӨҒB

Ҳк•ыӮЕҒAҒuҗ¬’·“ҠҺ‘ҳgҒvӮЖӮИӮйӮұӮЖӮЕҺ©—R“xӮӘҢёӮй–КӮаӮ ӮиҒAҢ»ҚsӮМҒuғWғ…ғjғAӮmӮhӮrӮ`ҒvӮМ”pҺ~ӮЕҢыҚАҠJҗЭ‘ОҸЫӮӘ18ҚОҲИҸгӮЙҗ§ҢАӮіӮкӮЬӮ·ҒB

ҒЎӮmӮhӮrӮ`ӮЖӮүӮcӮ…ӮbӮҸӮМҺgӮў•ӘӮҜ•ы–@

ӮmӮhӮrӮ`ӮЖ—DӢцҗ§“xӮМӮРӮЖӮВӮЕӮ ӮйӮүӮcӮ…ӮbӮҸҒiҢВҗlҢ^Ҡm’иӢ’Ҹo”NӢаҒjӮЖӮНҒAӮЖӮМӮжӮӨӮЙҺgӮў•ӘӮҜӮйӮЖӮўӮўӮМӮЕӮөӮеӮӨӮ©ҒB

Ғ@ҒЁӮүӮcӮ…ӮbӮҸӮБӮДӮИӮЙҒHҒiӮүӮcӮ…ӮbӮҸҢцҺ®ғTғCғgҒj

җЕӢаӮМӮ©Ӯ©ӮйҸҠ“ҫӮӘӮ ӮйҗlӮНҒAҠ|ӢаӮӘҸҠ“ҫӮ©ӮзҚTҸңӮіӮкӮйғҒғҠғbғgӮӘ‘еӮ«ӮИӮүӮcӮ…ӮbӮҸӮрӮmӮhӮrӮ`ӮжӮи—Dҗж“IӮЙҺgӮӨ•ыӮӘ—L—ҳӮИҸкҚҮӮӘ‘ҪӮўӮЕӮөӮеӮӨҒB

Ҳк•ыҒAҗЕӢаӮӘӮ©Ӯ©ӮБӮДӮўӮИӮў•ыҒAҸӯҠzӮөӮ©Ӯ©Ӯ©ӮБӮДӮўӮИӮў•ыӮЙӮЖӮБӮДӮНҒAӮүӮcӮ…ӮbӮҸӮМҠ|ӢаҚTҸңӮЙӮНғҒғҠғbғgӮНӮ ӮиӮЬӮ№ӮсҒB

ӮЬӮҪҒAӮүӮcӮ…ӮbӮҸӮЙӮНҒAҺ‘ӢаӮМҲшӮ«ҸoӮөӮЙҢҙ‘Ҙ60ҚОӮЬӮЕ•sүВӮИӮЗӮМҗ§ҢАӮаӮ ӮиӮЬӮ·ҒB

ӮөӮҪӮӘӮБӮДҒAӮ»ӮМӮжӮӨӮИҸҠ“ҫӮӘҸӯӮИӮў•ыӮНҒAӮүӮcӮ…ӮbӮҸӮжӮиӮаҒAүр–сӮМҗ§ҢАӮМӮИӮўӮmӮhӮrӮ`Ӯр—Dҗж“IӮЙ—ҳ—pӮ·ӮйӮЖ—L—ҳӮИҸкҚҮӮӘ‘ҪӮўӮЕӮөӮеӮӨҒB

Ғy“ҠҚeҺТҒFҗЕ—қҺmҒ@•Д’ГҗWҺҹҒz

ҒҰ“–ғuғҚғOӮМӢLҺ–ӮНҒA“ҠҚe“ъҢ»ҚЭӮМҗЕҗ§ӮИӮЗӮЙҠоӮГӮўӮДӮЁӮиӮЬӮ·ҒBӮ»ӮМҢгүьҗіӮӘӮ ӮБӮҪҸкҚҮӮЙӮНҒAғuғҚғOӮМӢLҺ–ӮӘҚЕҗVӮМҗЕҗ§ӮЙ“KҚҮӮөӮДӮўӮИӮўҸкҚҮӮаӮІӮҙӮўӮЬӮ·ҒB ӮЬӮҪҒA“–ғTғCғgӮМғRғ“ғeғ“ғcӮЙӮВӮўӮДӮНҒAҗіҠmҗ«ӮМҠm•ЫӮЙ“wӮЯӮДӮНӮЁӮиӮЬӮ·ӮӘҒAӮўӮ©ӮИӮй•ЫҸШӮрӮ·ӮйӮаӮМӮЕӮНӮИӮӯҒA•ҫҸҠӮНҲкҗШӮМҗУ”CӮр•үӮнӮИӮўӮаӮМӮЖӮөӮЬӮ·ҒB ӮөӮҪӮӘӮБӮДҒA“–ғTғCғgӮМӮІ—ҳ—pӮЙӮВӮўӮДӮНҒAҺ©ҢИҗУ”CӮЕҚsӮБӮДӮўӮҪӮҫӮӯӮжӮӨӮЁҠиӮўӮўӮҪӮөӮЬӮ·ҒBҒiҗЕ—қҺmҒ@•Д’ГҗWҺҹҒj

җlӢCғuғҚғOғүғ“ғLғ“ғOӮЦ

| җЕҗ§үьҗі

|

ҚЕҗVӢLҺ–

- ’иҠzҢёҗЕӮЕҲшӮ«Ӯ«ӮкӮИӮўӮЖҢ©ҚһӮЬӮкӮйҸкҚҮӮМӢӢ•tӮНӮўӮВҒAӮЗӮұӮ©ӮзҒH

- —Яҳa6”N•ӘҸҠ“ҫҗЕӮМҠm’иҗ\ҚҗӮЙӮЁӮҜӮй’иҠzҢёҗЕӮМ’ҚҲУ“_

- —Яҳa7”N“x—^“}җЕҗ§үьҗі‘еҚjӮӘҢҲ’иӮөӮЬӮөӮҪ

- җ\ҚҗҸ‘“ҷӮМҚTӮҰӮЦӮМҺыҺу“ъ•tҲуӮМүҹӮИӮВӮӘ—Яҳa7”N1ҢҺӮ©Ӯз”pҺ~ӮіӮкӮЬӮ·

- “ъҗЕҳAҒ@җЕ—қҺmҢҹҚхғTғCғgӮрғҠғjғ…Ғ[ғAғӢ

- җVҺҶ•јӮМ”ӯҚsӮЖҗЕӢаӮМҠЦҢWҒBҗVҺҶ•ј”ӯҚsӮЙӮН— –Ъ“IӮӘӮ ӮйҒI

- Қ‘җЕ’ЎӮӘҸбҠQҺТ‘Ҡ’kҺxүҮҺ–ӢЖӮНҸБ”пҗЕүЫҗЕ‘ОҸЫӮЖ’ҚҲУҠ«ӢN

- “ъҗЕҳAӮӘҒu—ЯҳaӮV”N“xҗЕҗ§үьҗіӮЙҠЦӮ·ӮйҢҡӢcҸ‘ҒvӮрҢҲ’и

- —Яҳa6”N•ӘҳHҗьүҝӮрҚ‘җЕ’ЎӮӘҢц•\

- җЕ—қҺmӮМҺdҺ–“а—eӮв–Ј—НӮрӮoӮqӮ·ӮйҒuWhatҒesҗЕ—қҺmҒvӮМҗVғoҒ[ғWғҮғ“ҢцҠJ

| << 2022”N 12ҢҺ >> | ||||||

|---|---|---|---|---|---|---|

| “ъ | ҢҺ | үО | җ… | –Ш | Ӣа | “y |

| 1 | 2 | 3 | ||||

| 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 11 | 12 | 13 | 14 | 15 | 16 | 17 |

| 18 | 19 | 20 | 21 | 22 | 23 | 24 |

| 25 | 26 | 27 | 28 | 29 | 30 | 31 |

ғvғҚғtғBҒ[ғӢ

җЕ—қҺmҒ@•Д’ГҗWҺҹ

ғҠғ“ғNҸW

ғJғeғSғҠҒ[

ғAҒ[ғJғCғu

- 2025”N03ҢҺ

- 2025”N02ҢҺ

- 2025”N01ҢҺ

- 2024”N12ҢҺ

- 2024”N11ҢҺ

- 2024”N10ҢҺ

- 2024”N08ҢҺ

- 2024”N07ҢҺ

- 2024”N06ҢҺ

- 2024”N05ҢҺ

- 2024”N04ҢҺ

- 2024”N03ҢҺ

- 2024”N02ҢҺ

- 2024”N01ҢҺ

- 2023”N12ҢҺ

- 2023”N11ҢҺ

- 2023”N10ҢҺ

- 2023”N08ҢҺ

- 2023”N07ҢҺ

- 2023”N06ҢҺ

- 2023”N05ҢҺ

- 2022”N12ҢҺ

- 2022”N11ҢҺ

- 2022”N09ҢҺ

- 2022”N08ҢҺ

- 2022”N07ҢҺ

- 2022”N06ҢҺ

- 2022”N05ҢҺ

- 2022”N04ҢҺ

- 2022”N03ҢҺ

- 2022”N01ҢҺ

- 2021”N12ҢҺ

- 2021”N11ҢҺ

- 2021”N10ҢҺ

- 2021”N09ҢҺ

- 2021”N08ҢҺ

- 2021”N07ҢҺ

- 2021”N06ҢҺ

- 2021”N05ҢҺ

- 2021”N03ҢҺ

- 2021”N02ҢҺ

- 2020”N12ҢҺ

- 2020”N11ҢҺ

- 2020”N10ҢҺ

- 2020”N08ҢҺ

- 2020”N07ҢҺ

- 2020”N06ҢҺ

- 2020”N05ҢҺ

- 2020”N04ҢҺ

- 2020”N03ҢҺ

- 2020”N02ҢҺ

- 2020”N01ҢҺ

- 2019”N12ҢҺ

- 2019”N11ҢҺ

- 2019”N09ҢҺ

- 2019”N08ҢҺ

- 2019”N07ҢҺ

- 2019”N06ҢҺ

- 2019”N05ҢҺ

- 2019”N04ҢҺ

- 2019”N03ҢҺ

- 2019”N02ҢҺ

- 2019”N01ҢҺ

- 2018”N12ҢҺ

- 2018”N11ҢҺ

- 2018”N10ҢҺ

- 2018”N09ҢҺ

- 2018”N08ҢҺ

- 2018”N07ҢҺ

- 2018”N06ҢҺ

- 2018”N05ҢҺ

- 2018”N04ҢҺ

- 2018”N03ҢҺ

- 2018”N02ҢҺ

- 2017”N12ҢҺ

- 2017”N11ҢҺ

- 2017”N10ҢҺ

- 2017”N09ҢҺ

- 2017”N08ҢҺ

- 2017”N07ҢҺ

- 2017”N06ҢҺ

- 2017”N05ҢҺ

- 2017”N04ҢҺ

- 2017”N01ҢҺ

- 2016”N12ҢҺ

- 2016”N11ҢҺ

- 2016”N10ҢҺ

- 2016”N09ҢҺ

- 2016”N08ҢҺ

- 2016”N07ҢҺ

- 2016”N05ҢҺ

- 2016”N04ҢҺ

- 2016”N03ҢҺ

- 2016”N02ҢҺ

- 2016”N01ҢҺ

- 2015”N12ҢҺ

- 2015”N11ҢҺ

- 2015”N10ҢҺ

- 2015”N09ҢҺ

- 2015”N08ҢҺ

- 2015”N07ҢҺ