HOME > 2024”N02Œژ

2024”N02Œژ

—كکa‚U”N“xگإگ§‰üگ³‘هچjپiژ‘ژY‰غگإٹضŒWپj

2024”N02Œژ20“ْ

پ@پ@2023”N12Œژ14“ْ‚ة—^“}‚©‚çŒِ•\‚³‚ꂽپu—كکa6”N“xگإگ§‰üگ³‘هچjپv‚ج‚¤‚؟پAژ‘ژY‰غگإ‚ةٹضŒW‚·‚é‰üگ³‚ة‚آ‚¢‚ؤ‚ـ‚ئ‚ك‚ـ‚µ‚½پB

ڈZ‘îژو“¾“™ژ‘‹à‚ج‘،—^”ٌ‰غگإ

پ@‘،—^گإ‚ج”ٌ‰غگإگ§“x‚حپAگ¢‘م‚ً’´‚¦‚½ٹiچ·‚جŒإ’艻‚ة‚آ‚ب‚ھ‚邱‚ئ‚©‚çگTڈd‚ب‘خ‰‚ھ‹پ‚ك‚ç‚ê‚ؤ‚¢‚ـ‚·پB

پ@’¼Œn‘¸‘®‚©‚ç‚جڈZ‘îژو“¾“™ژ‘‹à‚ج‘،—^‚ًژَ‚¯‚½ڈêچ‡‚ج‘،—^گإ‚ج”ٌ‰غگإ‘[’u‚ة‚آ‚¢‚ؤ‚حپAڈZ‘îژو“¾‘£گi‚ًگ}‚éٹد“_‚©‚çپAڈبƒGƒlگ«”\‚ج“K—p—vŒڈ‚ًŒ©’¼‚µ‚جڈمپA3”Nٹش‚ج‰„’·‚ئ‚ب‚è‚ـ‚µ‚½پB

پ@ڈبƒGƒl“™ڈZ‘î‚جڈêچ‡‚حپA1,000–œ‰~پA‚»‚ج‘¼‚جڈZ‘î‚جڈêچ‡‚ح500–œ‰~‚ـ‚إ‚ج‘،—^‚ھ”ٌ‰غگإ‚ئ‚ب‚è‚ـ‚·پB

پ@—كکa6”N1Œژ1“ْˆبŒم‚ج‘،—^‚ة“K—p‚³‚ê‚ـ‚·پB

ڈZ‘îژو“¾“™ژ‘‹à‘،—^‚ج‘ٹ‘±ژگ¸ژZ‰غگإ

پ@“ء’è‘،—^ژز‚©‚ç‚جڈZ‘îژو“¾“™ژ‘‹à‚ج‘،—^‚ًژَ‚¯‚½ڈêچ‡‚ج‘ٹ‘±ژگ¸ژZ‰غگإ‚ج“ء—ل‚ة‚آ‚¢‚ؤ‚à“K—pٹْŒہ‚ھ3”N‰„’·‚³‚ê‚ـ‚·پB

پ@—كکa6”N1Œژ1“ْˆبŒم‚ج‘،—^‚ة‚آ‚¢‚ؤ‚حپAژو“¾چàژY‚ج‰؟ٹz‚جچ‡Œvٹz‚©‚ç110–œ‰~‚جٹî‘bچTڈœٹz‚ًچTڈœ‚µ‚½Œم‚جژcٹz‚ة‚آ‚¢‚ؤپA2,500–œ‰~‚ج“ء•تچTڈœٹz‚ً“K—p‚µپA20پ“‚جگإ—¦‚ًڈو‚¶‚ؤ‘،—^گإٹz‚ًژZڈo‚µ‚ـ‚·پB

پ@‚ـ‚½پA—كکa6”N1Œژ1“ْˆبŒم‚ةپA“ء’è‘،—^ژز‚ج‘ٹ‘±گإ‚جگ\چگٹْŒہ‚ـ‚إ‚جٹش‚ة‘،—^‚ًژَ‚¯‚½“y’nپEŒڑ•¨‚ھچذٹQ‚ة‚و‚èˆê’è‚ج”يٹQ‚ًژَ‚¯‚½ڈêچ‡‚حپA‘ٹ‘±چàژY‚ج‰؟ٹz‚ة‰ءژZ‚³‚ê‚é“y’nپEŒڑ•¨‚ج‘،—^ژ‚ج‰؟ٹz‚©‚ç”يچذ‰؟ٹz‚ًچTڈœ‚·‚邱‚ئ‚ھ‚إ‚«‚ـ‚·پB

“ء—لڈ³ŒpŒv‰و‚ج’ٌڈoٹْŒہ‚ج‰„’·

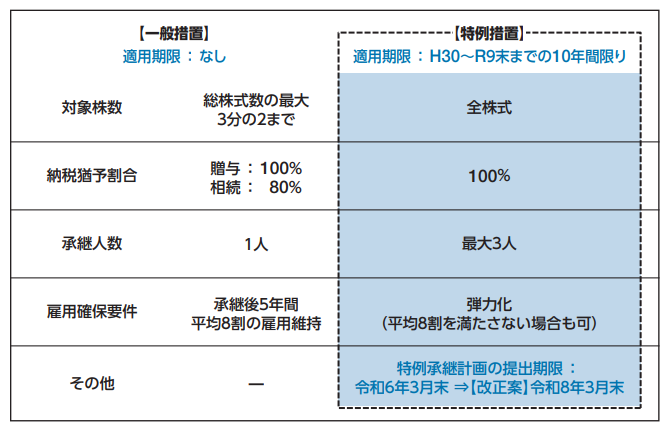

پ@–@گl”إژ–‹ئڈ³Œpگإگ§‚حپA‰~ٹٹ‰»–@‚ج”F’è‚ًژَ‚¯‚½”ٌڈمڈê‰ïژذ‚جٹ”ژ®“™‚ً‘،—^پE‘ٹ‘±“™‚ة‚و‚èژو“¾‚µ‚½ŒمŒpژز‚ج‘،—^گإپE‘ٹ‘±گإ‚ج”[گإ‚ً—P—\‚µپAŒمŒpژز‚جژ€–S“™‚ة‚و‚è—P—\گإٹz‚ج”[•t‚ً–ئڈœ‚·‚éگ§“x‚إ‚·پB

پ@•½گ¬30”N“x‚ة“K—p—vŒڈ‚ًٹةکa‚·‚é“ء—ل‘[’u‚جگ§“x‚ھ10”NٹشŒہ’è‚إگف‚¯‚ç‚ê‚ـ‚µ‚½‚ھپA‚»‚جچغپA“s“¹•{Œ§’mژ–‚ة’ٌڈo‚·‚é“ء—لڈ³ŒpŒv‰و‚ج’ٌڈoٹْŒہ‚ھ2”NٹشپA‰„’·‚³‚ê‚邱‚ئ‚ئ‚ب‚è‚ـ‚µ‚½پB‚½‚¾‚µپA“ء—ل‘[’u‚ج“K—pٹْŒہ‚حپA“–ڈ‰‚ج10”Nٹشپi—كکa‚X”N12Œژ31“ْ‚ـ‚إپj‚ج‚ـ‚ـ•دچX‚ح‚ ‚è‚ـ‚¹‚ٌپB

پiˆّ—pپFچà–±ڈبپj

پ@Œآگl”إژ–‹ئڈ³Œpگإگ§‚ة‚¨‚¢‚ؤ‚àپAŒآگlژ–‹ئڈ³ŒpŒv‰و‚ج’ٌڈoٹْŒہ‚ھ2”NٹشپA‰„’·‚³‚ê‚ـ‚·‚ھپA“K—pٹْŒہپi—كکa10”N12Œژ31“ْ‚ـ‚إپj‚ح“–ڈ‰‚ج‚ـ‚ـ•دچX‚ ‚è‚ـ‚¹‚ٌپB

Œإ’èژ‘ژYگإ“™‚ج•‰’S’²گ®‘[’u‚حŒp‘±

پ@—كکa6”N“x‚حپA3”N‚ة1“x‚جŒإ’èژ‘ژY•]‰؟‘ض‚¦‚ج”N‚ة‚ب‚è‚ـ‚·پB

پ@‘î’n“™‚ة‘خ‚·‚éŒإ’èژ‘ژYگإ‚حپA‰غگإ‚جŒِ•½‚جٹد“_‚©‚ç3”Nٹش‚ج•‰’S’²گ®‘[’u‚ئڈً—لŒ¸ٹzگ§“x‚ھŒp‘±‚³‚ê‚é‚ظ‚©پAگک’u”N“x‚ة‚¨‚¢‚ؤ’n‰؟‚ھ‰؛—ژ‚µ‚½ڈêچ‡‚ةٹîڈ€”N“x‚ج‰؟ٹi‚ًڈCگ³‚·‚é“ء—ل‘[’u‚àŒp‘±‚³‚ê‚ـ‚·پB

پy“ٹچeژزپFگإ—ژmپ@•ؤ’أگWژںپz

پ¦“–ƒuƒچƒO‚ج‹Lژ–‚حپA“ٹچe“ْŒ»چف‚جگإگ§‚ب‚ا‚ةٹî‚أ‚¢‚ؤ‚¨‚è‚ـ‚·پB‚»‚جŒم‰üگ³‚ھ‚ ‚ء‚½ڈêچ‡‚ة‚حپAƒuƒچƒO‚ج‹Lژ–‚ھچإگV‚جگإگ§‚ة“Kچ‡‚µ‚ؤ‚¢‚ب‚¢ڈêچ‡‚à‚²‚´‚¢‚ـ‚·پB ‚ـ‚½پA“–ƒTƒCƒg‚جƒRƒ“ƒeƒ“ƒc‚ة‚آ‚¢‚ؤ‚حپAگ³ٹmگ«‚جٹm•غ‚ة“w‚ك‚ؤ‚ح‚¨‚è‚ـ‚·‚ھپA‚¢‚©‚ب‚é•غڈط‚ً‚·‚é‚à‚ج‚إ‚ح‚ب‚پA•¾ڈٹ‚حˆêگط‚جگس”C‚ً•‰‚ي‚ب‚¢‚à‚ج‚ئ‚µ‚ـ‚·پB ‚µ‚½‚ھ‚ء‚ؤپA“–ƒTƒCƒg‚ج‚²—ک—p‚ة‚آ‚¢‚ؤ‚حپAژ©Œبگس”C‚إچs‚ء‚ؤ‚¢‚½‚¾‚‚و‚¤‚¨ٹè‚¢‚¢‚½‚µ‚ـ‚·پBپiگإ—ژmپ@•ؤ’أگWژںپj

گl‹CƒuƒچƒOƒ‰ƒ“ƒLƒ“ƒO‚ض

| گإگ§‰üگ³

|

چإگV‹Lژ–

- ’èٹzŒ¸گإ‚إˆّ‚«‚«‚ê‚ب‚¢‚ئŒ©چ‚ـ‚ê‚éڈêچ‡‚ج‹‹•t‚ح‚¢‚آپA‚ا‚±‚©‚çپH

- —كکa6”N•ھڈٹ“¾گإ‚جٹm’èگ\چگ‚ة‚¨‚¯‚é’èٹzŒ¸گإ‚ج’چˆس“_

- —كکa7”N“x—^“}گإگ§‰üگ³‘هچj‚ھŒˆ’肵‚ـ‚µ‚½

- گ\چگڈ‘“™‚جچT‚¦‚ض‚جژûژَ“ْ•tˆَ‚ج‰ں‚ب‚آ‚ھ—كکa7”N1Œژ‚©‚ç”pژ~‚³‚ê‚ـ‚·

- “ْگإکAپ@گإ—ژmŒںچُƒTƒCƒg‚ًƒٹƒjƒ…پ[ƒAƒ‹

- گVژ†•¼‚ج”چs‚ئگإ‹à‚جٹضŒWپBگVژ†•¼”چs‚ة‚ح— –ع“I‚ھ‚ ‚éپI

- چ‘گإ’،‚ھڈلٹQژز‘ٹ’kژx‰‡ژ–‹ئ‚حڈء”ïگإ‰غگإ‘خڈغ‚ئ’چˆسٹ«‹N

- “ْگإکA‚ھپu—كکa‚V”N“xگإگ§‰üگ³‚ةٹض‚·‚éŒڑ‹cڈ‘پv‚ًŒˆ’è

- —كکa6”N•ھکHگü‰؟‚ًچ‘گإ’،‚ھŒِ•\

- گإ—ژm‚جژdژ–“à—e‚â–£—ح‚ً‚o‚q‚·‚éپuWhatپesگإ—ژmپv‚جگVƒoپ[ƒWƒ‡ƒ“ŒِٹJ

| << 2024”N 02Œژ >> | ||||||

|---|---|---|---|---|---|---|

| “ْ | Œژ | ‰خ | گ… | –ط | ‹à | “y |

| 1 | 2 | 3 | ||||

| 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 11 | 12 | 13 | 14 | 15 | 16 | 17 |

| 18 | 19 | 20 | 21 | 22 | 23 | 24 |

| 25 | 26 | 27 | 28 | 29 | ||

ƒvƒچƒtƒBپ[ƒ‹

گإ—ژmپ@•ؤ’أگWژں

ƒٹƒ“ƒNڈW

ƒJƒeƒSƒٹپ[

ƒAپ[ƒJƒCƒu

- 2025”N03Œژ

- 2025”N02Œژ

- 2025”N01Œژ

- 2024”N12Œژ

- 2024”N11Œژ

- 2024”N10Œژ

- 2024”N08Œژ

- 2024”N07Œژ

- 2024”N06Œژ

- 2024”N05Œژ

- 2024”N04Œژ

- 2024”N03Œژ

- 2024”N02Œژ

- 2024”N01Œژ

- 2023”N12Œژ

- 2023”N11Œژ

- 2023”N10Œژ

- 2023”N08Œژ

- 2023”N07Œژ

- 2023”N06Œژ

- 2023”N05Œژ

- 2022”N12Œژ

- 2022”N11Œژ

- 2022”N09Œژ

- 2022”N08Œژ

- 2022”N07Œژ

- 2022”N06Œژ

- 2022”N05Œژ

- 2022”N04Œژ

- 2022”N03Œژ

- 2022”N01Œژ

- 2021”N12Œژ

- 2021”N11Œژ

- 2021”N10Œژ

- 2021”N09Œژ

- 2021”N08Œژ

- 2021”N07Œژ

- 2021”N06Œژ

- 2021”N05Œژ

- 2021”N03Œژ

- 2021”N02Œژ

- 2020”N12Œژ

- 2020”N11Œژ

- 2020”N10Œژ

- 2020”N08Œژ

- 2020”N07Œژ

- 2020”N06Œژ

- 2020”N05Œژ

- 2020”N04Œژ

- 2020”N03Œژ

- 2020”N02Œژ

- 2020”N01Œژ

- 2019”N12Œژ

- 2019”N11Œژ

- 2019”N09Œژ

- 2019”N08Œژ

- 2019”N07Œژ

- 2019”N06Œژ

- 2019”N05Œژ

- 2019”N04Œژ

- 2019”N03Œژ

- 2019”N02Œژ

- 2019”N01Œژ

- 2018”N12Œژ

- 2018”N11Œژ

- 2018”N10Œژ

- 2018”N09Œژ

- 2018”N08Œژ

- 2018”N07Œژ

- 2018”N06Œژ

- 2018”N05Œژ

- 2018”N04Œژ

- 2018”N03Œژ

- 2018”N02Œژ

- 2017”N12Œژ

- 2017”N11Œژ

- 2017”N10Œژ

- 2017”N09Œژ

- 2017”N08Œژ

- 2017”N07Œژ

- 2017”N06Œژ

- 2017”N05Œژ

- 2017”N04Œژ

- 2017”N01Œژ

- 2016”N12Œژ

- 2016”N11Œژ

- 2016”N10Œژ

- 2016”N09Œژ

- 2016”N08Œژ

- 2016”N07Œژ

- 2016”N05Œژ

- 2016”N04Œژ

- 2016”N03Œژ

- 2016”N02Œژ

- 2016”N01Œژ

- 2015”N12Œژ

- 2015”N11Œژ

- 2015”N10Œژ

- 2015”N09Œژ

- 2015”N08Œژ

- 2015”N07Œژ