HOME > 2024年12月

2024年12月

申告書等の控えへの収受日付印の押なつが令和7年1月から廃止されます

2024年12月07日

こんにちは。名古屋市緑区の税理士 米津晋次です。

オンライン利用率の向上や、今後も利用が拡大する見込みなども踏まえて、税務署においてこれまで行われてきた、書面提出による申告書等の控えへの収受日付印の押なつは、来月令和7年(2025年)1月から廃止されることとなりました。

そのため、令和7年(2025年)1月以降の書面提出は、正本(提出用)のみを提出することになります。

趣旨

国税に関する申告手続等について、オンライン化を推進するなど、デジタル社会の実現に向けた取組が進んでいます。

実際にオンライン化は年々進んでおり、国税庁から公表された「令和5 年度におけるオンライン(e-Tax)手続の利用状況等について」によれば、オンライン利用率として法人税申告は86.2%、所得税申告は69.3%との結果が公表されています。

このオンライン利用率の向上や、今後も利用が拡大する見込みなども踏まえて、国税に関する手続等の見直しの一環として、これまで行われてきた、書面提出による申告書等の控えへの収受日付印の押なつは、令和7年(2025年)1月から廃止されることとなりました。

当分の間の対応

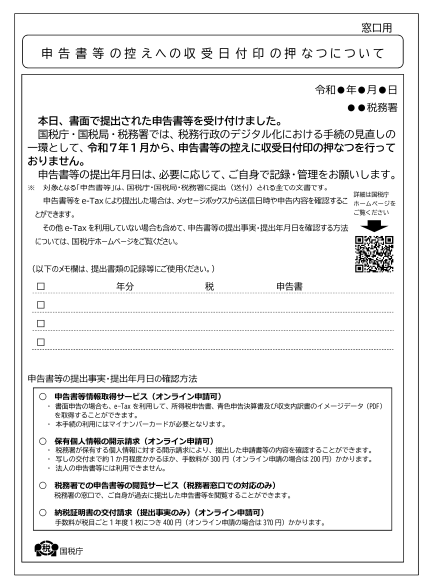

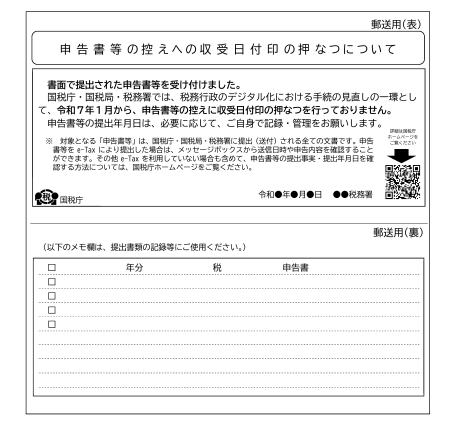

当分の間の対応として、希望者には申告書等を収受した日付や税務署名を記載したリーフレットが交付されます。税務署職員に対し、リーフレットの交付を希望する旨を伝えてください。

また、郵送等により申告書等を提出する際に、切手を貼付した「返信用封筒」を同封すると、窓口での収受の場合と同様、当分の間の対応として、日付・税務署名(業務センター名)を記載したリーフレットが同封、返送されます。

交付されたリーフレットに、提出書類の記録等として設けられているメモ欄は、納税者が備忘等の観点から任意に記載する欄として便宜的に設けられたものですので、必要に応じて、提出書類名を記載する等してください。

なお、リーフレットの後日交付依頼や紛失した場合の再発行依頼があった場合は、日付・税務署名の記載されていないリーフレットが交付されます。

■窓口交付用

■郵送用

(引用・国税庁)

税務署から「申告書等が提出されていないのではないか」と問合せがあった場合

申告書等を提出したにもかかわらず、税務署等から、「申告書等が提出されていないのではないか」といった問合せがあった場合などには、税務署が納付状況や他の証拠書類を確認しつつ、税理士及び納税者からの聴き取りなどを行った上で、そのリーフレットと申告書等の控えなどを確認することで、原則として、その日に税務署に来署し、申告書等を提出されたものとして取り扱われます。

申告書等の提出事実及び提出年月日の確認方法

申告書等の控えの収受日付印以外で、申告書等の提出事実・提出年月日を確認する方法は、以下のとおりです。

(1)e-Taxによる申告・申請手続をした場合

e-Taxで申告等データの送信が完了した後、送信されたデータの受信通知がメッセージボックスに格納されます。

受信通知では、申告書等を提出した者の氏名又は名称、受付番号、受付日時等を確認することができます。

また、受信通知から電子申請等証明書の交付を請求することもできます。

【参考】→ e-Taxを利用して申告等データを送信した場合、税務署の受付日時等はどのように確認できますか。(国税庁)

(2)書面で申告書等を提出した場合

書面で申告した場合であっても、所得税の申告書等については、オンライン申請による「申告書等情報取得サービス」や「保有個人情報の開示請求」、「納税証明書の交付請求」により確認することも可能です。

なお、法人の申告書等には利用できません。

【参考】→ 申告書等情報取得サービス(国税庁)

【参考】→ e-Taxを利用した開示請求等のオンライン申請について(国税庁)

【参考】→ オンラインでの交付請求(国税庁)

(3)税務署での申告書等の閲覧サービス

税務署の窓口で、ご自身が過去に提出した申告書等を閲覧することができます。

【参考】→ 申告書等閲覧サービスの実施について(事務運営指針)(国税庁)

金融機関等からの収受日付印の押なつされた申告書等控えを求められた場合

国税当局から、金融機関や補助金・助成金などを担当する行政機関などに対して、今般の見直し内容について事前に説明を行い、「令和7年1月以降は、各種の事務において収受日付印の押なつされた申告書等の控えを求めない」ことを徹底するようにお願いしているとのことです。

もし、令和7年1月以降においても、金融機関から収受日付印の押なつされた控えの提出を求められた場合は、その旨んを金融機関へ伝えてください。

【参考】

→ 令和7年1月からの申告書等の控えへの収受日付印の押なつについて(国税庁)

→ 申告書等の控えへの収受日付印の押なつの見直しに関するQ&A(PDFファイル。国税庁)

【投稿者:税理士 米津晋次】

※当ブログの記事は、投稿日現在の税制などに基づいております。その後改正があった場合には、ブログの記事が最新の税制に適合していない場合もございます。 また、当サイトのコンテンツについては、正確性の確保に努めてはおりますが、いかなる保証をするものではなく、弊所は一切の責任を負わないものとします。 したがって、当サイトのご利用については、自己責任で行っていただくようお願いいたします。(税理士 米津晋次)

人気ブログランキングへ

| その他税金関連

|

最新記事

| << 2024年 12月 >> | ||||||

|---|---|---|---|---|---|---|

| 日 | 月 | 火 | 水 | 木 | 金 | 土 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | 31 | ||||

プロフィール

税理士 米津晋次

アーカイブ

- 2025年03月

- 2025年02月

- 2025年01月

- 2024年12月

- 2024年11月

- 2024年10月

- 2024年08月

- 2024年07月

- 2024年06月

- 2024年05月

- 2024年04月

- 2024年03月

- 2024年02月

- 2024年01月

- 2023年12月

- 2023年11月

- 2023年10月

- 2023年08月

- 2023年07月

- 2023年06月

- 2023年05月

- 2022年12月

- 2022年11月

- 2022年09月

- 2022年08月

- 2022年07月

- 2022年06月

- 2022年05月

- 2022年04月

- 2022年03月

- 2022年01月

- 2021年12月

- 2021年11月

- 2021年10月

- 2021年09月

- 2021年08月

- 2021年07月

- 2021年06月

- 2021年05月

- 2021年03月

- 2021年02月

- 2020年12月

- 2020年11月

- 2020年10月

- 2020年08月

- 2020年07月

- 2020年06月

- 2020年05月

- 2020年04月

- 2020年03月

- 2020年02月

- 2020年01月

- 2019年12月

- 2019年11月

- 2019年09月

- 2019年08月

- 2019年07月

- 2019年06月

- 2019年05月

- 2019年04月

- 2019年03月

- 2019年02月

- 2019年01月

- 2018年12月

- 2018年11月

- 2018年10月

- 2018年09月

- 2018年08月

- 2018年07月

- 2018年06月

- 2018年05月

- 2018年04月

- 2018年03月

- 2018年02月

- 2017年12月

- 2017年11月

- 2017年10月

- 2017年09月

- 2017年08月

- 2017年07月

- 2017年06月

- 2017年05月

- 2017年04月

- 2017年01月

- 2016年12月

- 2016年11月

- 2016年10月

- 2016年09月

- 2016年08月

- 2016年07月

- 2016年05月

- 2016年04月

- 2016年03月

- 2016年02月

- 2016年01月

- 2015年12月

- 2015年11月

- 2015年10月

- 2015年09月

- 2015年08月

- 2015年07月