HOME > 2025年02月

2025年02月

令和6年分所得税の確定申告における定額減税の注意点

2025年02月09日

こんにちは。名古屋市緑区の税理士 米津晋次です。令和6年分所得税の確定申告に限ったこととして、定額減税がありますね。

そこで今回は、令和6年(2024年)分所得税の確定申告における定額減税の注意点についてまとめてみました。

個人事業主の定額減税

個人事業主は確定申告で定額減税を受ける

個人事業者など、事業所得や不動産所得がある人は原則として所得税の確定申告が必要ですので、確定申告によって定額減税の適用を受けます。

定額減税が適用になる人は、令和6年(2024年)分の合計所得金額が1,805万円以下の人です。

定額減税のうち、所得税の減税額は、本人3万円、同一生計配偶者(青色事業専従者等や合計所得金額が48万円超の人、非居住者を除く)や扶養親族(青色事業専従者等や合計所得金額が48万円超の人、非居住者を除く)は1人につき3万円です。

なお、同一生計配偶者や扶養親族に該当するかは原則、令和6年12月31日時点の状況で判定します。

所得税予定納税や予定納税額の減額申請をした場合

所得税予定納税の対象者は、第1期分予定納税額(令和6年7月)から本人分の定額減税額が控除されています。

また、予定納税額の減額申請をしている場合には、同一生計配偶者や扶養親族の定額減税額について第1期分予定納税額又は第2期分予定納税額から控除されています。

これらの場合も、所得税確定申告によって、本人及び同一生計配偶者や扶養親族分の定額減税の適用を申告します。

給与所得者の定額減税

年末調整を受けた給与所得者

給与所得者(サラリーマン)は、令和6年分の年末調整時の年調減税により定額減税の適用を受けているため、通常は定額減税を受けるために所得税確定申告を行う必要はありません。

ただし、医療費控除や寄附金控除(ふるさと納税など)、住宅ローン控除等の適用を受け所得税の還付を受けるために確定申告を行う人などは、所得税確定申告をする際に改めて定額減税の計算をします。

また、年末調整時に提出した配偶者や扶養親族の所得が過少で、本来は定額減税を受けてはいけないことがわかった場合も、所得税確定申告をして、扶養控除等の訂正をし、同時に定額減税を再計算します。

さらに、複数の勤務先がある場合は、主の勤務先での年末調整で定額減税を受けていても、ほかの勤務先の給与収入を含めた所得税確定申告をする必要があり、その際に定額減税額を再計算します。

年末調整を受けていない給与所得者の定額減税

給与所得者(サラリーマン)でも、年の中途で退職したため令和6年分の年末調整時の年調減税により定額減税の適用を受けていない場合や、年の中途で退職したため、定額減税の適用を受けていない人などは、所得税確定申告をして定額減税の適用を受ける必要があります。

公的年金受給者の定額減税

公的年金受給者は、令和6年6月以後の年金を受ける際に所得税の定額減税が適用されています。

年金所得者に係る申告不要制度に該当する人

公的年金等の収入金額合計額が400万円以下で、公的年金等に係る雑所得以外の所得金額が20万円以下の場合の「年金所得者に係る申告不要制度」に該当する人は所得税確定申告は不要ですし、定額減税もすでに受けています。

申告不要制度の対象外の人

一方、申告不要制度の対象外で確定申告が必要となる人は、所得税確定申告の中で定額減税を再計算することになります。

扶養親族等に異動があった場合

また、「公的年金等の受給者の扶養親族等申告書」に記載した事項の異動等により、定額減税額が変わる場合(令和6年中に扶養親族の人数が増加した場合など)は、所得税確定申告で最終的な定額減税額を計算します。

定額減税に伴う調整給付金等を受け取っている場合

令和6年(2024年)分の所得税額から定額減税額を控除しきれないと見込まれる者に対しては、自治体から令和6年夏ごろから調整給付金が支給されましたので、調整給付金を受けた方もいると思います。

このように調整給付金を受けた人も、調整給付金の受給の有無にかかわらず、定額減税の適用要件を満たしている場合には、所得税確定申告を行う際に定額減税の適用を申告します。

確定申告で定額減税を適用する方法

定額減税の摘要欄に記載

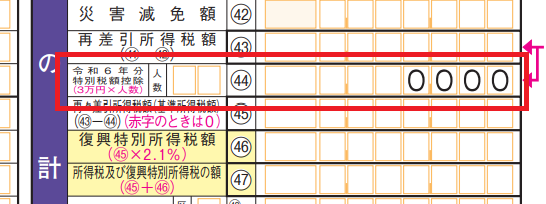

令和6年(2024年)分の所得税確定申告書の様式には、定額減税の摘要欄(「令和6年分特別税額控除」欄)が設けられています。

そこに定額減税額の計算対象の人数と合計額を記載することにより、所得税確定申告で定額減税の適用を受けることができます。

したがって、この定額減税の摘要欄の記載を忘れると、定額減税が適用されないことになります。

なお、年末調整で同一生計配偶者や扶養親族等について定額減税の適用を受けている場合でも、所得税確定申告書第2表の「配偶者や親族に関する事項」に同一生計配偶者等の氏名や生年月日、マイナンバー等の記載が必要ですので忘れないようにしましょう。

外国税額控除の適用がある場合

定額減税の適用があり、かつ、外国税額控除等の適用がある場合は、確定申告書第1表の「51 申告納税額」欄の計算方法は、同表に示された計算式にはよりませんので注意が必要です。

以下の(1)から(4)のとおり、所得税分の外国税額控除額を控除した後に定額減税額を控除し所得税額を算出するなどして、申告納税額を計算します。

■外国税額控除の適用がある場合の申告納税額の計算順序■

(1)外国税額控除等(所得税分)を控除した後、定額減税を控除して所得税額を計算

(2)定額減税を控除した後の所得税の額(基準所得税額)に2.1%を乗じ、その金額から外国税額控除等(復興税分)を控除して復興特別所得税額を計算

(3)(1)所得税額と(2)復興特別所得税額を合計し、所得税額等を計算

(4)源泉徴収税額がある場合は、(3)の所得税額等から源泉徴収税額を差し引いて、申告納税額を計算

【投稿者:税理士 米津晋次】

※当ブログの記事は、投稿日現在の税制などに基づいております。その後改正があった場合には、ブログの記事が最新の税制に適合していない場合もございます。 また、当サイトのコンテンツについては、正確性の確保に努めてはおりますが、いかなる保証をするものではなく、弊所は一切の責任を負わないものとします。 したがって、当サイトのご利用については、自己責任で行っていただくようお願いいたします。(税理士 米津晋次)

人気ブログランキングへ

| 個人確定申告

|

最新記事

| << 2025年 02月 >> | ||||||

|---|---|---|---|---|---|---|

| 日 | 月 | 火 | 水 | 木 | 金 | 土 |

| 1 | ||||||

| 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| 16 | 17 | 18 | 19 | 20 | 21 | 22 |

| 23 | 24 | 25 | 26 | 27 | 28 | |

プロフィール

税理士 米津晋次

アーカイブ

- 2025年07月

- 2025年06月

- 2025年05月

- 2025年04月

- 2025年03月

- 2025年02月

- 2025年01月

- 2024年12月

- 2024年11月

- 2024年10月

- 2024年08月

- 2024年07月

- 2024年06月

- 2024年05月

- 2024年04月

- 2024年03月

- 2024年02月

- 2024年01月

- 2023年12月

- 2023年11月

- 2023年10月

- 2023年08月

- 2023年07月

- 2023年06月

- 2023年05月

- 2022年12月

- 2022年11月

- 2022年09月

- 2022年08月

- 2022年07月

- 2022年06月

- 2022年05月

- 2022年04月

- 2022年03月

- 2022年01月

- 2021年12月

- 2021年11月

- 2021年10月

- 2021年09月

- 2021年08月

- 2021年07月

- 2021年06月

- 2021年05月

- 2021年03月

- 2021年02月

- 2020年12月

- 2020年11月

- 2020年10月

- 2020年08月

- 2020年07月

- 2020年06月

- 2020年05月

- 2020年04月

- 2020年03月

- 2020年02月

- 2020年01月

- 2019年12月

- 2019年11月

- 2019年09月

- 2019年08月

- 2019年07月

- 2019年06月

- 2019年05月

- 2019年04月

- 2019年03月

- 2019年02月

- 2019年01月

- 2018年12月

- 2018年11月

- 2018年10月

- 2018年09月

- 2018年08月

- 2018年07月

- 2018年06月

- 2018年05月

- 2018年04月

- 2018年03月

- 2018年02月

- 2017年12月

- 2017年11月

- 2017年10月

- 2017年09月

- 2017年08月

- 2017年07月

- 2017年06月

- 2017年05月

- 2017年04月

- 2017年01月

- 2016年12月

- 2016年11月

- 2016年10月

- 2016年09月

- 2016年08月

- 2016年07月

- 2016年05月

- 2016年04月

- 2016年03月

- 2016年02月

- 2016年01月

- 2015年12月

- 2015年11月

- 2015年10月

- 2015年09月

- 2015年08月

- 2015年07月