HOME > 2025年03月

2025年03月

定額減税で引ききれないと見込まれる場合の給付はいつ、どこから?

2025年03月16日

令和6年に実施された一人30,000円(所得税分)の定額減税については、勤務先給与や公的年金等から減税されました。中には、定額減税分を引ききれなかった方もいます。

そこで今回は、定額減税分を引ききれなかった場合はどうなるのかについて説明します。

市町村から給付金として支給される

定額減税で引ききれなかった方へは、2024年(令和5年)分の所得税と定額減税の実績の額が確定した後、すでに支給された「調整給付額」で不足する額が住民税が課税される市区町村から「不足給付金」として支給されます。

※青色事業専従者、事業専従者(白色)の方を除く

なお、調整給付額が余剰になった場合、余剰額を返還する必要はありません。

不足給付金はいくら支給される?

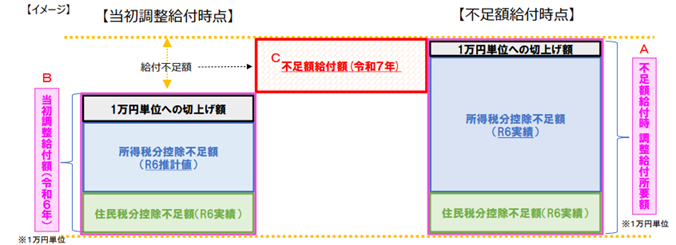

不足額給付金は、次のように計算されます。

・不足給付金=(1)−(2)

(1)所得税における控除不足額と個人住民税における控除不足額を足し合わせたのち、1万円単位で切り上げて算出した額

(2)調整給付額

すでに支給された調整給付金額

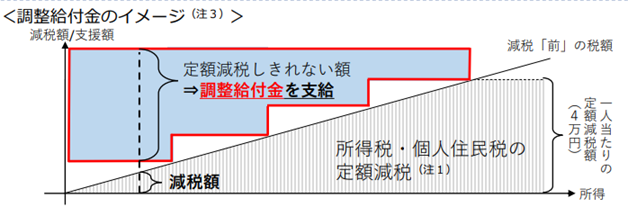

2023年(令和5年)の課税状況に基づき、減税しきれない額を1万円単位に切り上げて算定した金額を調整給付金として市町村から支給されました。

不足給付金のイメージ

市町村におけるる所得税分控除不足額の把握方法

市町村における所得税分控除不足額の把握方法は、次のいずれかの方法とします。

(1)「確定申告書」から把握

(2)「給与支払報告書」「公的年金等支払報告書」の適用欄から把握

(3)「給与支払報告書」「公的年金等支払報告書」の記載事項に基づき、各市町村の税務システムに取り込んでいる令和7年度分個人住民税情報(所得金額や人的控除等の情報)から、市町村独自の算出システムや

「不足額給付のための算定ツール(仮称)」を用いて令和6年分所得税額を推計して把握

令和6年中に扶養家族の数が増えた場合

子どもが生まれることなどにより扶養親族の数が増えた場合は、不足額給付において差額が給付されることになります。

なお、個人住民税の定額減税額は、令和6年度の住民税の扶養親族数に基づいて算定されるため、令和6年中に扶養親族数に変更があった場合でも、その額に変動はありません。

青色事業専従者、事業専従者(白色)、所得金額が48万円超で税額がない方

青色事業専従者、事業専従者(白色)で税額がない方

令和5年分と令和6年分の所得税、個人住民税所得割の税額がないことによって、本人として定額減税が受けられず、扶養親族等としての定額減税の対象にも制度上含まれない青色事業専従者、事業専従者(白色)方については、1人あたり原則4万円の支援が行われるよう不足額給付の対象となります。

所得金額が48万円超で税額がない方

令和5年分と令和6年分の合計所得金額はそれぞれ48万円超ですが、各種控除を適用した結果、所得税額と個人住民税所得割はともに0円の方は、1人あたり原則4万円の支援が行われるよう不足額給付の対象となります。

不足給付金を受けるための手続き

不足給付金の支給を受けるためには、手続きが必要です。

特に引っ越しした方は注意が必要です。

令和6年度と令和7年度の課税団体が同じ(引っ越しして市町村が変わっていない)場合

簡単に言えば、引っ越ししていない場合、不足給付金の対象者には、市町村から給付内容や確認事項が書かれた確認書が届きます。

その確認書の内容(支給要件、振込先等)を確認して、市区町村に返信してください。

令和6年度と令和7年度の課税団体が異なる(引っ越しして市町村が変わった)場合

給付金を受け取るには、申請が必要です。

不足給付金の給付対象となる方は、市町村に申請に必要な資料を添えて申請してください。

なお、申請に必要な書類や、申請の受付開始時期などは市区町村によって異なります。

お住まいの市区町村のホームページなどで必ず確認してください。

青色事業専従者、事業専従者(白色)、所得金額が48万円超で税額がない方

給付金を受け取るには、申請が必要です。

不足給付金の給付対象となる方は、市町村に申請に必要な資料を添えて申請してください。

なお、申請に必要な書類や、申請の受付開始時期などは市区町村によって異なります。

お住まいの市区町村のホームページなどで必ず確認してください。

【投稿者:税理士 米津晋次】

※当ブログの記事は、投稿日現在の税制などに基づいております。その後改正があった場合には、ブログの記事が最新の税制に適合していない場合もございます。 また、当サイトのコンテンツについては、正確性の確保に努めてはおりますが、いかなる保証をするものではなく、弊所は一切の責任を負わないものとします。 したがって、当サイトのご利用については、自己責任で行っていただくようお願いいたします。(税理士 米津晋次)

人気ブログランキングへ

| その他税金関連

|

最新記事

| 2025年 03月 >> | ||||||

|---|---|---|---|---|---|---|

| 日 | 月 | 火 | 水 | 木 | 金 | 土 |

| 1 | ||||||

| 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| 16 | 17 | 18 | 19 | 20 | 21 | 22 |

| 23 | 24 | 25 | 26 | 27 | 28 | 29 |

| 30 | 31 | |||||

プロフィール

税理士 米津晋次

アーカイブ

- 2025年03月

- 2025年02月

- 2025年01月

- 2024年12月

- 2024年11月

- 2024年10月

- 2024年08月

- 2024年07月

- 2024年06月

- 2024年05月

- 2024年04月

- 2024年03月

- 2024年02月

- 2024年01月

- 2023年12月

- 2023年11月

- 2023年10月

- 2023年08月

- 2023年07月

- 2023年06月

- 2023年05月

- 2022年12月

- 2022年11月

- 2022年09月

- 2022年08月

- 2022年07月

- 2022年06月

- 2022年05月

- 2022年04月

- 2022年03月

- 2022年01月

- 2021年12月

- 2021年11月

- 2021年10月

- 2021年09月

- 2021年08月

- 2021年07月

- 2021年06月

- 2021年05月

- 2021年03月

- 2021年02月

- 2020年12月

- 2020年11月

- 2020年10月

- 2020年08月

- 2020年07月

- 2020年06月

- 2020年05月

- 2020年04月

- 2020年03月

- 2020年02月

- 2020年01月

- 2019年12月

- 2019年11月

- 2019年09月

- 2019年08月

- 2019年07月

- 2019年06月

- 2019年05月

- 2019年04月

- 2019年03月

- 2019年02月

- 2019年01月

- 2018年12月

- 2018年11月

- 2018年10月

- 2018年09月

- 2018年08月

- 2018年07月

- 2018年06月

- 2018年05月

- 2018年04月

- 2018年03月

- 2018年02月

- 2017年12月

- 2017年11月

- 2017年10月

- 2017年09月

- 2017年08月

- 2017年07月

- 2017年06月

- 2017年05月

- 2017年04月

- 2017年01月

- 2016年12月

- 2016年11月

- 2016年10月

- 2016年09月

- 2016年08月

- 2016年07月

- 2016年05月

- 2016年04月

- 2016年03月

- 2016年02月

- 2016年01月

- 2015年12月

- 2015年11月

- 2015年10月

- 2015年09月

- 2015年08月

- 2015年07月