’иҠzҢёҗЕӮӘ”ҪүfӮіӮкӮҪҸZ–ҜҗЕ“Б•К’ҘҺыҗЕҠzҢҲ’и’К’mҸ‘ӮӘ“НӮ«ӮНӮ¶ӮЯӮЬӮөӮҪ

2024”N05ҢҺ16“ъ

Ғ@Ғ@ӮұӮсӮЙӮҝӮНҒB–јҢГү®Һs—ОӢжӮМҗЕ—қҺmҒ@•Д’ГҗWҺҹӮЕӮ·ҒB

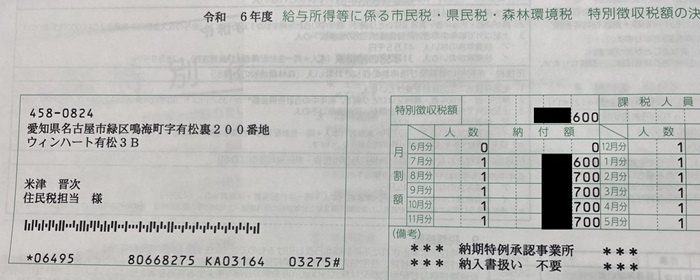

Ғ@—ЯҳaӮU”N“xӮМҸZ–ҜҗЕ•К’ҘҺыҗЕҠzҢҲ’и’К’mҸ‘ӮӘ“НӮ«ӮНӮ¶ӮЯӮЬӮөӮҪҒB

Ғ@“Б•К’ҘҺыӮЖӮўӮӨӮМӮНҒAӢӢ—^Ӯ©Ӯз“VҲшӮ«Ӯ·ӮйҒAӮЖӮўӮӨҲУ–ЎӮЕӮ·ҒB

Ғ@Ҹ]ӢЖҲхӮіӮсӮМҸZҸҠӮМҺsӢж’¬‘әӮ©ӮзҒAӮұӮкӮ©ӮзӢӢ—^Ӯ©Ӯз“VҲшӮ«Ӯ·ӮйҸZ–ҜҗЕҠzӮМ’К’mӮӘӢО–ұҗжӮЙӮ ӮйӮМӮЕӮ·ҒB

Ғ@’иҠzҢёҗЕӮӘӮ ӮБӮДҒAғVғXғeғҖүьҸCӮӘ•K—vӮЙӮИӮйӮМӮЕҒAӮаӮӨҸӯӮө’xӮўӮЖҺvӮБӮДӮўӮЬӮөӮҪӮӘҒA—\‘zӮжӮи‘ҒӮӯ“НӮ«ӮЬӮөӮҪҒB

Ғ@—б”NӮМҸZ–ҜҗЕҠzӮНҒA‘O”NӮМҸҠ“ҫӮ©ӮзҢvҺZӮөӮҪҸZ–ҜҗЕӮМ”NҗЕҠzҒҖ12ғ–ҢҺӮр6ҢҺӮ©Ӯз5ҢҺҒi6ҢҺӮН’[җ”Ӯ ӮиҒjӮЕ’ҘҺыӮЕӮ·ҒB

Ғ@ӮҪӮЖӮҰӮОҒA”NҗЕҠzӮӘ100,000ү~ӮЖӮ·ӮйӮЖҒA

ҒE7ҢҺӮ©Ӯз—Ҳ”N5ҢҺӮНҒA100,000ү~ҒҖ12ғ–ҢҺҒҒ8,333ү~ҒЁ8,300ү~Ғi•Sү~–ў–һҗШҺМӮДҒj

ҒE6ҢҺӮЙ’[җ”ӮрҸWӮЯӮЬӮ·ӮМӮЕҒA100,000ү~Ғ|8,300ү~Ғ~11ғ–ҢҺҒҒ8,700ү~

ӮЖӮИӮиӮЬӮ·ҒB

Ғ@ӮөӮ©ӮөҒAҚЎ”N“xӮН’иҠzҢёҗЕӮӘӮ ӮиҒAӮіӮзӮЙ6ҢҺӮМҗЕҠzӮӘ0ү~ӮЙӮИӮБӮДӮўӮЬӮ·ҒB

Ғ@ӮҪӮЖӮҰӮОҒA’иҠzҢёҗЕҢгӮМ”NҗЕҠzӮӘ90,000ү~ӮЖӮ·ӮйӮЖҒA

ҒE6ҢҺӮНҒA0ү~

ҒE8ҢҺӮ©Ӯз—Ҳ”N5ҢҺӮНҒA90,000ү~ҒҖ11ғ–ҢҺҒҒ8,181ү~ҒЁ8,100ү~Ғi•Sү~–ў–һҗШҺМӮДҒj

ҒE7ҢҺӮЙ’[җ”ӮрҸWӮЯӮЬӮ·ӮМӮЕҒA90,000ү~Ғ|8,100ү~Ғ~10ғ–ҢҺҒҒ9,000ү~

ӮЖӮИӮиӮЬӮ·ҒB

“БӮЙ6ҢҺӮНҸZ–ҜҗЕҠzӮНҲшӮ©ӮкӮИӮўӮөҒAҸҠ“ҫҗЕӮМ’иҠzҢёҗЕӮаҺnӮЬӮиӮЬӮ·Ӯ©ӮзҒAҺиҺжӮиӮӘ‘қӮҰӮ»ӮӨӮЕӮ·ҒB

ӮұӮкӮӘҸБ”пӮЙҢӢӮСӮВӮҜӮОӮўӮўӮМӮЕӮ·ӮӘҒEҒEҒEҒE

Ғy“ҠҚeҺТҒFҗЕ—қҺmҒ@•Д’ГҗWҺҹҒz

ҒҰ“–ғuғҚғOӮМӢLҺ–ӮНҒA“ҠҚe“ъҢ»ҚЭӮМҗЕҗ§ӮИӮЗӮЙҠоӮГӮўӮДӮЁӮиӮЬӮ·ҒBӮ»ӮМҢгүьҗіӮӘӮ ӮБӮҪҸкҚҮӮЙӮНҒAғuғҚғOӮМӢLҺ–ӮӘҚЕҗVӮМҗЕҗ§ӮЙ“KҚҮӮөӮДӮўӮИӮўҸкҚҮӮаӮІӮҙӮўӮЬӮ·ҒB ӮЬӮҪҒA“–ғTғCғgӮМғRғ“ғeғ“ғcӮЙӮВӮўӮДӮНҒAҗіҠmҗ«ӮМҠm•ЫӮЙ“wӮЯӮДӮНӮЁӮиӮЬӮ·ӮӘҒAӮўӮ©ӮИӮй•ЫҸШӮрӮ·ӮйӮаӮМӮЕӮНӮИӮӯҒA•ҫҸҠӮНҲкҗШӮМҗУ”CӮр•үӮнӮИӮўӮаӮМӮЖӮөӮЬӮ·ҒB ӮөӮҪӮӘӮБӮДҒA“–ғTғCғgӮМӮІ—ҳ—pӮЙӮВӮўӮДӮНҒAҺ©ҢИҗУ”CӮЕҚsӮБӮДӮўӮҪӮҫӮӯӮжӮӨӮЁҠиӮўӮўӮҪӮөӮЬӮ·ҒBҒiҗЕ—қҺmҒ@•Д’ГҗWҺҹҒj

җlӢCғuғҚғOғүғ“ғLғ“ғOӮЦ

| Ӯ»ӮМ‘јҗЕӢаҠЦҳA

|

ҚЕҗVӢLҺ–

- ’иҠzҢёҗЕӮЕҲшӮ«Ӯ«ӮкӮИӮўӮЖҢ©ҚһӮЬӮкӮйҸкҚҮӮМӢӢ•tӮНӮўӮВҒAӮЗӮұӮ©ӮзҒH

- —Яҳa6”N•ӘҸҠ“ҫҗЕӮМҠm’иҗ\ҚҗӮЙӮЁӮҜӮй’иҠzҢёҗЕӮМ’ҚҲУ“_

- —Яҳa7”N“x—^“}җЕҗ§үьҗі‘еҚjӮӘҢҲ’иӮөӮЬӮөӮҪ

- җ\ҚҗҸ‘“ҷӮМҚTӮҰӮЦӮМҺыҺу“ъ•tҲуӮМүҹӮИӮВӮӘ—Яҳa7”N1ҢҺӮ©Ӯз”pҺ~ӮіӮкӮЬӮ·

- “ъҗЕҳAҒ@җЕ—қҺmҢҹҚхғTғCғgӮрғҠғjғ…Ғ[ғAғӢ

- җVҺҶ•јӮМ”ӯҚsӮЖҗЕӢаӮМҠЦҢWҒBҗVҺҶ•ј”ӯҚsӮЙӮН— –Ъ“IӮӘӮ ӮйҒI

- Қ‘җЕ’ЎӮӘҸбҠQҺТ‘Ҡ’kҺxүҮҺ–ӢЖӮНҸБ”пҗЕүЫҗЕ‘ОҸЫӮЖ’ҚҲУҠ«ӢN

- “ъҗЕҳAӮӘҒu—ЯҳaӮV”N“xҗЕҗ§үьҗіӮЙҠЦӮ·ӮйҢҡӢcҸ‘ҒvӮрҢҲ’и

- —Яҳa6”N•ӘҳHҗьүҝӮрҚ‘җЕ’ЎӮӘҢц•\

- җЕ—қҺmӮМҺdҺ–“а—eӮв–Ј—НӮрӮoӮqӮ·ӮйҒuWhatҒesҗЕ—қҺmҒvӮМҗVғoҒ[ғWғҮғ“ҢцҠJ

| 2025”N 03ҢҺ >> | ||||||

|---|---|---|---|---|---|---|

| “ъ | ҢҺ | үО | җ… | –Ш | Ӣа | “y |

| 1 | ||||||

| 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| 16 | 17 | 18 | 19 | 20 | 21 | 22 |

| 23 | 24 | 25 | 26 | 27 | 28 | 29 |

| 30 | 31 | |||||

ғvғҚғtғBҒ[ғӢ

җЕ—қҺmҒ@•Д’ГҗWҺҹ

ғҠғ“ғNҸW

ғJғeғSғҠҒ[

ғAҒ[ғJғCғu

- 2025”N03ҢҺ

- 2025”N02ҢҺ

- 2025”N01ҢҺ

- 2024”N12ҢҺ

- 2024”N11ҢҺ

- 2024”N10ҢҺ

- 2024”N08ҢҺ

- 2024”N07ҢҺ

- 2024”N06ҢҺ

- 2024”N05ҢҺ

- 2024”N04ҢҺ

- 2024”N03ҢҺ

- 2024”N02ҢҺ

- 2024”N01ҢҺ

- 2023”N12ҢҺ

- 2023”N11ҢҺ

- 2023”N10ҢҺ

- 2023”N08ҢҺ

- 2023”N07ҢҺ

- 2023”N06ҢҺ

- 2023”N05ҢҺ

- 2022”N12ҢҺ

- 2022”N11ҢҺ

- 2022”N09ҢҺ

- 2022”N08ҢҺ

- 2022”N07ҢҺ

- 2022”N06ҢҺ

- 2022”N05ҢҺ

- 2022”N04ҢҺ

- 2022”N03ҢҺ

- 2022”N01ҢҺ

- 2021”N12ҢҺ

- 2021”N11ҢҺ

- 2021”N10ҢҺ

- 2021”N09ҢҺ

- 2021”N08ҢҺ

- 2021”N07ҢҺ

- 2021”N06ҢҺ

- 2021”N05ҢҺ

- 2021”N03ҢҺ

- 2021”N02ҢҺ

- 2020”N12ҢҺ

- 2020”N11ҢҺ

- 2020”N10ҢҺ

- 2020”N08ҢҺ

- 2020”N07ҢҺ

- 2020”N06ҢҺ

- 2020”N05ҢҺ

- 2020”N04ҢҺ

- 2020”N03ҢҺ

- 2020”N02ҢҺ

- 2020”N01ҢҺ

- 2019”N12ҢҺ

- 2019”N11ҢҺ

- 2019”N09ҢҺ

- 2019”N08ҢҺ

- 2019”N07ҢҺ

- 2019”N06ҢҺ

- 2019”N05ҢҺ

- 2019”N04ҢҺ

- 2019”N03ҢҺ

- 2019”N02ҢҺ

- 2019”N01ҢҺ

- 2018”N12ҢҺ

- 2018”N11ҢҺ

- 2018”N10ҢҺ

- 2018”N09ҢҺ

- 2018”N08ҢҺ

- 2018”N07ҢҺ

- 2018”N06ҢҺ

- 2018”N05ҢҺ

- 2018”N04ҢҺ

- 2018”N03ҢҺ

- 2018”N02ҢҺ

- 2017”N12ҢҺ

- 2017”N11ҢҺ

- 2017”N10ҢҺ

- 2017”N09ҢҺ

- 2017”N08ҢҺ

- 2017”N07ҢҺ

- 2017”N06ҢҺ

- 2017”N05ҢҺ

- 2017”N04ҢҺ

- 2017”N01ҢҺ

- 2016”N12ҢҺ

- 2016”N11ҢҺ

- 2016”N10ҢҺ

- 2016”N09ҢҺ

- 2016”N08ҢҺ

- 2016”N07ҢҺ

- 2016”N05ҢҺ

- 2016”N04ҢҺ

- 2016”N03ҢҺ

- 2016”N02ҢҺ

- 2016”N01ҢҺ

- 2015”N12ҢҺ

- 2015”N11ҢҺ

- 2015”N10ҢҺ

- 2015”N09ҢҺ

- 2015”N08ҢҺ

- 2015”N07ҢҺ