җЕ–ұҸҗӮН—Яҳa7”N1ҢҺӮ©Ӯзҗ\ҚҗҸ‘“ҷӮМҚTӮҰӮЙҺыҺуҲуӮИӮөӮЙ

2024”N04ҢҺ03“ъ

Ғ@ӮұӮсӮЙӮҝӮНҒB–јҢГү®ҺsӮМҗЕ—қҺmҒ@•Д’ГҗWҺҹӮЕӮ·ҒB

җЕ–ұҸҗӮНҗ\ҚҗҸ‘“ҷӮМҚTӮҰӮЙҺыҺу“ъ•tҲуҒiҺу•tҲуҒjӮрүҹӮіӮИӮӯӮИӮй

Ғ@Қ‘җЕ’ЎӮН—Яҳa6”N1ҢҺ4“ъӮЙҒA—Яҳa7”N1ҢҺҲИҚ~ӮНҗ\ҚҗҸ‘“ҷӮМҚTӮҰӮЙҺыҺу“ъ•tҲуӮМүҹ“жӮрҚsӮнӮИӮўӮұӮЖӮЖӮ·ӮйҒAӮЖ”ӯ•\ӮөӮЬӮөӮҪҒB

Ғ@Қ‘җЕ’ЎӮНҒA”[җЕҺТӮМ—ҳ•Цҗ«ӮМҢьҸг“ҷӮМҠП“_Ӯ©ӮзҒAҒuӮ ӮзӮдӮйҗЕ–ұҺи‘ұӮӘҗЕ–ұҸҗӮЙҚsӮ©ӮёӮЙӮЕӮ«ӮйҺРүпҒvӮр–ЪҺwӮөҒAҗ\ҚҗҺи‘ұ“ҷӮМғIғ“ғүғCғ“ү»ҒAҺ––ұҸҲ—қӮМ“dҺqү»ҒAүҹҲуӮМҢ©’јӮө“ҷҒAҚ‘җЕӮЙҠЦӮ·ӮйҺи‘ұӮвӢЖ–ұӮМҚЭӮи•ыӮМ”І–{“IӮИҢ©’јӮөҒiҗЕ–ұҚsҗӯӮМғfғWғ^ғӢҒEғgғүғ“ғXғtғHҒ[ғҒҒ[ғVғҮғ“ҒiDXҒjҒjӮрҗiӮЯӮДӮўӮЬӮ·ҒB

Ғ@ӮұӮӨӮөӮҪ’ҶҒAe-Tax—ҳ—p—ҰӮНҢьҸгӮөӮДӮЁӮиҒAҚЎҢгӮаe-TaxӮМ—ҳ—pҠg‘еӮӘҚXӮЙҢ©ҚһӮЬӮкӮйӮұӮЖӮвҒADXӮМҺж‘gӮМҗi’»Ӯа“ҘӮЬӮҰҒAҚ‘җЕӮЙҠЦӮ·ӮйҺи‘ұ“ҷӮМҢ©’јӮөӮМҲкҠВӮЖӮөӮДҒA—ЯҳaӮV”NӮPҢҺӮ©ӮзҒAҗ\ҚҗҸ‘“ҷӮМҚTӮҰӮЙҺыҺу“ъ•tҲуӮМүҹӮИӮВӮрҚsӮнӮИӮўӮұӮЖӮЖӮөӮҪӮжӮӨӮЕӮ·ҒB

Ғ@ҒЁҒ@—ЯҳaӮV”NӮPҢҺӮ©ӮзӮМҗ\ҚҗҸ‘“ҷӮМҚTӮҰӮЦӮМҺыҺу“ъ•tҲуӮМүҹӮИӮВӮЙӮВӮўӮДҒiҚ‘җЕ’ЎҒj

ҺыҺу“ъ•tҲуӮрүҹӮіӮИӮӯӮИӮйҗ\ҚҗҸ‘“ҷӮЖӮНҒH

Ғ@ӮұӮМҺыҺу“ъ•tҲуҒiҺу•tҲуҒjӮрүҹӮіӮИӮӯӮИӮйҒuҗ\ҚҗҸ‘“ҷҒvӮЖӮНҒAҚ‘җЕӮЙҠЦӮ·Ӯй–@—ҘӮЙҠоӮГӮӯҗ\ҚҗҒAҗ\җҝҒAҗҝӢҒҒA“НҸoӮ»ӮМ‘јӮМҸ‘—ЮӮМ‘јҒAҚ‘җЕ’ЎҒEҚ‘җЕӢЗҒEҗЕ–ұҸҗӮЙ’сҸoӮіӮкӮй‘SӮДӮМ•¶Ҹ‘ӮЖӮМӮұӮЖӮЕӮ·ҒB

Ғ@—Яҳa7”N1ҢҺӮ©ӮзӮМҸ‘–Кҗ\Қҗ“ҷӮЙӮЁӮҜӮйҗ\ҚҗҸ‘“ҷӮМ‘—•tҺһӮЙӮНҒAҗ\ҚҗҸ‘“ҷӮМҗі–{Ғi’сҸo—pҒjӮМӮЭӮр’сҸoӮөӮДӮӯӮҫӮіӮўҒAӮЖWebҸгӮЕӮЁҠиӮўӮөӮДӮўӮЬӮ·ҒB

Ғ@ӮЬӮҪҒA•K—vӮЙүһӮ¶ӮДҺ©җgӮЕҚTӮҰӮрҚмҗ¬ҒA’сҸo”NҢҺ“ъӮМӢLҳ^ҒEҠЗ—қӮрӮ·ӮйӮжӮӨӮЙӮаҢДӮСӮ©ӮҜӮДӮўӮЬӮ·ҒB

җ\ҚҗҸ‘“ҷӮМ’сҸoҺ–ҺАӮрҸШ–ҫӮ·Ӯй•ы–@

Ғ@ҺыҺу“ъ•tҲуӮӘүҹӮіӮкӮИӮӯӮИӮйӮЖҒAҗ\ҚҗҸ‘“ҷӮМ’сҸoҺ–ҺАӮрҸШ–ҫӮ·Ӯй•ы–@ӮНӮЗӮМӮжӮӨӮЙӮ·ӮкӮОӮўӮўӮМӮЕӮөӮеӮӨӮ©ҒB

Ғ@—бӮҰӮОӢа—ZӢ@ҠЦӮЕ—ZҺ‘ӮрҺуӮҜӮйҸкҚҮҒAҢВҗlӮЕҸ§ҠwӢаӮМҗ\җҝӮрҚsӮӨҸкҚҮҒA•ЫҲзүҖӮМҺи‘ұӮ«Ӯ·ӮйҸкҚҮ“ҷӮЙҠm’иҗ\ҚҗҸ‘ӮМҚTӮҰӮр—vӢҒӮіӮкӮйӮұӮЖӮӘӮ ӮиӮЬӮ·ҒB

Ғ@ӮұӮМҠm’иҗ\ҚҗҸ‘ҚTӮҰӮЙӮВӮўӮДӮНҒuҺыҺуҲуӮӘӮ ӮйӮұӮЖҒvӮӘ—vҢҸӮЙӮИӮБӮДӮўӮйӮұӮЖӮӘ‘ҪӮӯҒAҺыҺуҲуӮӘӮИӮўҚTӮҰӮЕӮНҒAҺы“ьӮвҸҠ“ҫӢаҠz“ҷӮӘҸШ–ҫӮЕӮ«ӮИӮўӮҪӮЯҒAҠeҺнҺи‘ұӮ«ӮЙ—ҳ—pӮЕӮ«ӮИӮўүВ”\җ«ӮӘ‘еӮЕӮ·ҒB

Ғ@“–•ӘӮМҠФӮМ‘ОүһӮЖӮөӮДҒA‘ӢҢыӮЕҢр•tӮ·ӮйҒuғҠҒ[ғtғҢғbғgҒvҒiҗ\ҚҗҸ‘“ҷӮМ’сҸoҺ–ҺА“ҷӮМҠm”F•ы–@ӮрӮІҲД“аӮ·ӮйӮаӮМҒjӮЙҒAҗ\ҚҗҸ‘“ҷӮрҺыҺуӮөӮҪҒu“ъ•tҒvӮвҒuҗЕ–ұҸҗ–јҒvӮрӢLҚЪӮөӮҪҸгӮЕҒAҠу–]ҺТӮЙӮЁ“nӮөӮ·ӮйӮұӮЖӮрҢҹ“ўӮөӮДӮўӮйӮ»ӮӨӮЕӮ·ҒB

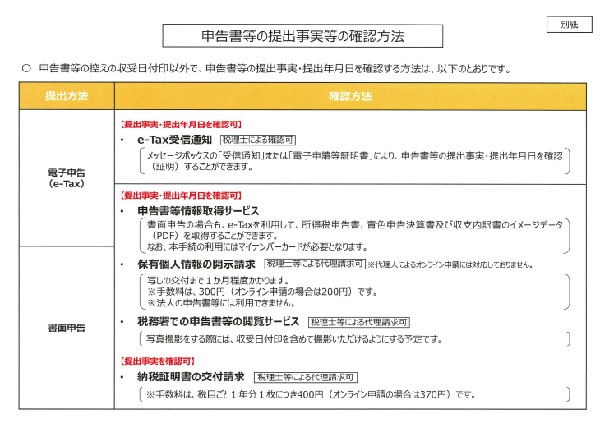

җ\ҚҗҸ‘“ҷӮМҚTӮҰӮМҺыҺу“ъ•tҲуҲИҠOӮЕҒAҗ\ҚҗҸ‘“ҷӮМ’сҸoҺ–ҺАҒE’сҸo”NҢҺ“ъӮрҠm”FӮ·Ӯй•ы–@

e-TaxӮИӮз’сҸoӮөӮҪҺ–ҺАӮрҸШ–ҫӮЕӮ«Ӯй

Ғ@e-TaxӮр—ҳ—pӮөӮҪҗ\ҚҗӮЕӮ ӮкӮОҒAҗ\Қҗ“ҷғfҒ[ғ^ӮМ‘—җMӮӘҠ®—№ӮөӮҪҢгӮЙҒAҗЕ–ұҸҗӮ©ӮзӮМҒuҺуҗM’К’mҒvӮӘғҒғbғZҒ[ғWғ{ғbғNғXӮЙҠi”[ӮіӮкӮЬӮ·ҒB

Ғ@ӮұӮұӮ©Ӯзҗ\ҚҗҸ‘“ҷӮМPDFғtғ@ғCғӢӮр–і—ҝӮЕғ_ғEғ“ғҚҒ[ғhӮ·ӮйӮұӮЖӮӘӮЕӮ«ҒAӮұӮҝӮзӮЙӮНҺу•t“ъҺһ“ҷӮӘӢLҚЪӮіӮкӮЬӮ·ҒB

Ғ@ӢҢ—ҲӮМҚTӮҰӮМ–рҠ„ӮрүКӮҪӮ·ӮаӮМӮӘ—~ӮөӮўҗlӮНe-TaxӮрҠҲ—pӮөӮИӮіӮўӮЛҒAӮЖӮўӮӨ•—ӮЙ•·ӮұӮҰӮЬӮ·ӮЛҒB

җ\ҚҗҸ‘“ҷҸо•сҺж“ҫғTҒ[ғrғXӮр—ҳ—pӮ·Ӯй

Ғ@җ\ҚҗҸ‘“ҷӮрҸ‘–К’сҸoӮөӮҪҸкҚҮӮЕӮаҒAe-TaxӮр—ҳ—pӮөӮДҗ\ҚҗҸ‘“ҷӮМғCғҒҒ[ғWғfҒ[ғ^ҒiPDFғtғ@ғCғӢҒjӮрҺж“ҫӮ·ӮйӮұӮЖӮӘӮЕӮ«ӮЬӮ·ҒB

Ғ@ӮИӮЁҒAӮұӮМҗ\ҚҗҸ‘“ҷҸо•сҺж“ҫғTҒ[ғrғXӮр—ҳ—pӮ·ӮйӮЙӮНҒAғ}ғCғiғ“ғoҒ[ғJҒ[ғhӮӘ•K—vӮЖӮИӮиӮЬӮ·ҒB

•Ы—LҢВҗlҸо•сӮМҠJҺҰҗҝӢҒӮрӮ·Ӯй

Ғ@җЕ–ұҸҗӮЙҒuҠJҺҰҗҝӢҒҸ‘Ғv“ҷӮр’сҸoӮ·ӮйӮұӮЖӮЙӮжӮБӮДҒA•Ы—LҢВҗlҸо•сӮМҠJҺҰҗҝӢҒӮӘӮЕӮ«ӮЬӮ·ҒB

Ғ@ӮҪӮҫӮөҒAҗ\ҚҗҸ‘“ҷӮМҺКӮөӮМҢр•tӮЬӮЕ–с1ғ–ҢҺӮ©Ӯ©ӮиӮЬӮ·ҒB

Ғ@ӮЬӮҪҒA–@җlӮМҗ\ҚҗҸ‘“ҷӮЙӮН—ҳ—pӮЕӮ«ӮЬӮ№ӮсҒB

җЕ–ұҸҗӮЕӮМҗ\ҚҗҸ‘“ҷӮМү{——ғTҒ[ғrғXӮр—ҳ—pӮ·Ӯй

Ғ@җЕ–ұҸҗӮЕҗ\ҚҗҸ‘“ҷӮрү{——ӮЕӮ«ӮйғTҒ[ғrғXӮӘӮ ӮиӮЬӮ·ҒB

Ғ@ҺКҗ^ҺBүeӮӘ”FӮЯӮзӮкҒAҺыҺу“ъ•tҲуӮӘүҹӮіӮкӮҪҗ\ҚҗҸ‘“ҷӮМҺBүeӮӘӮЕӮ«ӮЬӮ·ҒB

Ӣа—ZӢ@ҠЦӮвҠwҚZҒA’n•ыҢцӢӨ’c‘МӮЦҚ‘җЕ’ЎӮНҺь’mӮрӮ·Ӯй

Ғ@Қ‘җЕ’ЎӮНҒAӢа—ZӢ@ҠЦҒiӢвҚsҒEҗM—pӢаҢЙҒEҗM—p‘gҚҮҒjӮМӮЩӮ©ҒA•вҸ•ӢаӮвҸ•җ¬ӢаӮИӮЗӮр’S“–Ӯ·Ӯй“s“№•{Ң§ҒEҺsӢж’¬‘әӮрҠЬӮЮҚsҗӯӢ@ҠЦӮИӮЗӮЙ‘ОӮөӮДҒAӮұӮкӮЬӮЕӮаҺь’mӮрҚsӮБӮДӮ«ӮҪӮЖӮөӮДӮўӮЬӮ·ӮӘҒA—Яҳa7”N1ҢҺӮЬӮЕӮЙүьӮЯӮДҒAҚ‘җЕ’ЎҒEҚ‘җЕӢЗҒEҗЕ–ұҸҗӮ©ӮзҒA’ҡ”JӮЙҺь’mӮөӮДӮўӮӯӮ»ӮӨӮЕӮ·ҒB

Ғ@ӮЬӮҪҒA—Яҳa7”N1ҢҺҲИҚ~ӮЙӮЁӮўӮДӮаҒAҺыҺуҲуӮМүҹӮИӮВӮіӮкӮҪҚTӮҰӮМ’сҸoӮрӢҒӮЯӮйӢа—ZӢ@ҠЦ“ҷӮӘӮ ӮйҸкҚҮӮНҒAҚ‘җЕ“–ӢЗӮ©Ӯзҗа–ҫӮрҚsӮӨӮЖӮөӮДӮўӮЬӮ·ҒB

ӮЬӮЖӮЯ

Ғ@җ\ҚҗҸ‘“ҷӮМҚTӮҰӮЙҺыҺу“ъ•tҲуӮрүҹӮіӮИӮӯӮИӮйӮМӮНҒAҗЕ–ұҚsҗӯӮМDXӮрҗiӮЯӮйҲкҠВӮМ‘[’uӮЖӮМӮұӮЖӮИӮМӮЕӮ·ӮӘҒA•Ц—ҳӮИӢ@”\ӮӘ‘қӮҰӮД—ҳ•Цҗ«ӮӘҢьҸгӮ·Ӯй•ыӮӘ‘ҪӮўҲк•ыҒAғCғ“ғ^Ғ[ғlғbғg“ҷӮМғTҒ[ғrғXӮрҸгҺиӮӯҺgӮҰӮИӮў•ыӮЙӮЖӮБӮДӮН•s•ЦӮЙӮИӮйӮұӮЖӮНҠmӮ©ӮЕӮ·ҒBӮўӮҝӮўӮҝҺи‘ұӮ«ӮрӮ·ӮйӮМӮН‘е•ПӮЕӮ·ҒB

Ғ@ӮЬӮҪҒA•s•ЦӮИӮзӮЬӮҫӮөӮаҒuҺи‘ұӮ«“ҷӮӘӮЕӮ«ӮИӮўҗlҒvӮӘҸoӮДӮ«ӮДӮөӮЬӮнӮИӮўӮ©ҒAҸӯӮөҗS”zӮЙӮИӮиӮЬӮ·ҒB

Ғ@Ӣа—ZӢ@ҠЦ“ҷӮӘҺыҺу“ъ•tҲуӮМӮИӮўҗ\ҚҗҸ‘“ҷӮМ’сҸoӮЕ”[“ҫӮ·ӮйӮМӮ©Ӣ^–вӮаҺcӮиӮЬӮ·ҒBҺыҺу“ъ•tҲуӮМӮИӮўҗ\ҚҗҸ‘“ҷӮИӮзӮўӮӯӮзӮЕӮаӢU‘ўӮЕӮ«ӮЬӮ·Ӯ©ӮзҒB

Ғy“ҠҚeҺТҒFҗЕ—қҺmҒ@•Д’ГҗWҺҹҒz

ҒҰ“–ғuғҚғOӮМӢLҺ–ӮНҒA“ҠҚe“ъҢ»ҚЭӮМҗЕҗ§ӮИӮЗӮЙҠоӮГӮўӮДӮЁӮиӮЬӮ·ҒBӮ»ӮМҢгүьҗіӮӘӮ ӮБӮҪҸкҚҮӮЙӮНҒAғuғҚғOӮМӢLҺ–ӮӘҚЕҗVӮМҗЕҗ§ӮЙ“KҚҮӮөӮДӮўӮИӮўҸкҚҮӮаӮІӮҙӮўӮЬӮ·ҒB ӮЬӮҪҒA“–ғTғCғgӮМғRғ“ғeғ“ғcӮЙӮВӮўӮДӮНҒAҗіҠmҗ«ӮМҠm•ЫӮЙ“wӮЯӮДӮНӮЁӮиӮЬӮ·ӮӘҒAӮўӮ©ӮИӮй•ЫҸШӮрӮ·ӮйӮаӮМӮЕӮНӮИӮӯҒA•ҫҸҠӮНҲкҗШӮМҗУ”CӮр•үӮнӮИӮўӮаӮМӮЖӮөӮЬӮ·ҒB ӮөӮҪӮӘӮБӮДҒA“–ғTғCғgӮМӮІ—ҳ—pӮЙӮВӮўӮДӮНҒAҺ©ҢИҗУ”CӮЕҚsӮБӮДӮўӮҪӮҫӮӯӮжӮӨӮЁҠиӮўӮўӮҪӮөӮЬӮ·ҒBҒiҗЕ—қҺmҒ@•Д’ГҗWҺҹҒj

җlӢCғuғҚғOғүғ“ғLғ“ғOӮЦ

| Ӯ»ӮМ‘јҗЕӢаҠЦҳA

|

ҚЕҗVӢLҺ–

- ’иҠzҢёҗЕӮЕҲшӮ«Ӯ«ӮкӮИӮўӮЖҢ©ҚһӮЬӮкӮйҸкҚҮӮМӢӢ•tӮНӮўӮВҒAӮЗӮұӮ©ӮзҒH

- —Яҳa6”N•ӘҸҠ“ҫҗЕӮМҠm’иҗ\ҚҗӮЙӮЁӮҜӮй’иҠzҢёҗЕӮМ’ҚҲУ“_

- —Яҳa7”N“x—^“}җЕҗ§үьҗі‘еҚjӮӘҢҲ’иӮөӮЬӮөӮҪ

- җ\ҚҗҸ‘“ҷӮМҚTӮҰӮЦӮМҺыҺу“ъ•tҲуӮМүҹӮИӮВӮӘ—Яҳa7”N1ҢҺӮ©Ӯз”pҺ~ӮіӮкӮЬӮ·

- “ъҗЕҳAҒ@җЕ—қҺmҢҹҚхғTғCғgӮрғҠғjғ…Ғ[ғAғӢ

- җVҺҶ•јӮМ”ӯҚsӮЖҗЕӢаӮМҠЦҢWҒBҗVҺҶ•ј”ӯҚsӮЙӮН— –Ъ“IӮӘӮ ӮйҒI

- Қ‘җЕ’ЎӮӘҸбҠQҺТ‘Ҡ’kҺxүҮҺ–ӢЖӮНҸБ”пҗЕүЫҗЕ‘ОҸЫӮЖ’ҚҲУҠ«ӢN

- “ъҗЕҳAӮӘҒu—ЯҳaӮV”N“xҗЕҗ§үьҗіӮЙҠЦӮ·ӮйҢҡӢcҸ‘ҒvӮрҢҲ’и

- —Яҳa6”N•ӘҳHҗьүҝӮрҚ‘җЕ’ЎӮӘҢц•\

- җЕ—қҺmӮМҺdҺ–“а—eӮв–Ј—НӮрӮoӮqӮ·ӮйҒuWhatҒesҗЕ—қҺmҒvӮМҗVғoҒ[ғWғҮғ“ҢцҠJ

| 2025”N 03ҢҺ >> | ||||||

|---|---|---|---|---|---|---|

| “ъ | ҢҺ | үО | җ… | –Ш | Ӣа | “y |

| 1 | ||||||

| 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| 16 | 17 | 18 | 19 | 20 | 21 | 22 |

| 23 | 24 | 25 | 26 | 27 | 28 | 29 |

| 30 | 31 | |||||

ғvғҚғtғBҒ[ғӢ

җЕ—қҺmҒ@•Д’ГҗWҺҹ

ғҠғ“ғNҸW

ғJғeғSғҠҒ[

ғAҒ[ғJғCғu

- 2025”N03ҢҺ

- 2025”N02ҢҺ

- 2025”N01ҢҺ

- 2024”N12ҢҺ

- 2024”N11ҢҺ

- 2024”N10ҢҺ

- 2024”N08ҢҺ

- 2024”N07ҢҺ

- 2024”N06ҢҺ

- 2024”N05ҢҺ

- 2024”N04ҢҺ

- 2024”N03ҢҺ

- 2024”N02ҢҺ

- 2024”N01ҢҺ

- 2023”N12ҢҺ

- 2023”N11ҢҺ

- 2023”N10ҢҺ

- 2023”N08ҢҺ

- 2023”N07ҢҺ

- 2023”N06ҢҺ

- 2023”N05ҢҺ

- 2022”N12ҢҺ

- 2022”N11ҢҺ

- 2022”N09ҢҺ

- 2022”N08ҢҺ

- 2022”N07ҢҺ

- 2022”N06ҢҺ

- 2022”N05ҢҺ

- 2022”N04ҢҺ

- 2022”N03ҢҺ

- 2022”N01ҢҺ

- 2021”N12ҢҺ

- 2021”N11ҢҺ

- 2021”N10ҢҺ

- 2021”N09ҢҺ

- 2021”N08ҢҺ

- 2021”N07ҢҺ

- 2021”N06ҢҺ

- 2021”N05ҢҺ

- 2021”N03ҢҺ

- 2021”N02ҢҺ

- 2020”N12ҢҺ

- 2020”N11ҢҺ

- 2020”N10ҢҺ

- 2020”N08ҢҺ

- 2020”N07ҢҺ

- 2020”N06ҢҺ

- 2020”N05ҢҺ

- 2020”N04ҢҺ

- 2020”N03ҢҺ

- 2020”N02ҢҺ

- 2020”N01ҢҺ

- 2019”N12ҢҺ

- 2019”N11ҢҺ

- 2019”N09ҢҺ

- 2019”N08ҢҺ

- 2019”N07ҢҺ

- 2019”N06ҢҺ

- 2019”N05ҢҺ

- 2019”N04ҢҺ

- 2019”N03ҢҺ

- 2019”N02ҢҺ

- 2019”N01ҢҺ

- 2018”N12ҢҺ

- 2018”N11ҢҺ

- 2018”N10ҢҺ

- 2018”N09ҢҺ

- 2018”N08ҢҺ

- 2018”N07ҢҺ

- 2018”N06ҢҺ

- 2018”N05ҢҺ

- 2018”N04ҢҺ

- 2018”N03ҢҺ

- 2018”N02ҢҺ

- 2017”N12ҢҺ

- 2017”N11ҢҺ

- 2017”N10ҢҺ

- 2017”N09ҢҺ

- 2017”N08ҢҺ

- 2017”N07ҢҺ

- 2017”N06ҢҺ

- 2017”N05ҢҺ

- 2017”N04ҢҺ

- 2017”N01ҢҺ

- 2016”N12ҢҺ

- 2016”N11ҢҺ

- 2016”N10ҢҺ

- 2016”N09ҢҺ

- 2016”N08ҢҺ

- 2016”N07ҢҺ

- 2016”N05ҢҺ

- 2016”N04ҢҺ

- 2016”N03ҢҺ

- 2016”N02ҢҺ

- 2016”N01ҢҺ

- 2015”N12ҢҺ

- 2015”N11ҢҺ

- 2015”N10ҢҺ

- 2015”N09ҢҺ

- 2015”N08ҢҺ

- 2015”N07ҢҺ