2ٹ„“ء—ل‚ج“K—p‚ة¢•s“K—p“حڈoڈ‘£’ٌڈo‚ھ•K—v‚بڈêچ‡‚ھ‚ ‚é

2024”N01Œژ05“ْ

پ@پ@ƒCƒ“ƒ{ƒCƒXگ§“xٹJژn‚ة‚و‚èپA–ئگإژ–‹ئژز‚©‚çƒCƒ“ƒ{ƒCƒX”چsژ–‹ئژز‚ئ‚µ‚ؤ‰غگإژ–‹ئژز‚ة‚ب‚ء‚½ژ–‹ئژز‚ة‚حپu2ٹ„“ء—لپv‚ئ‚¢‚¤Œo‰ك‘[’uگ§“x‚ھگف‚¯‚ç‚ê‚ؤ‚¢‚ـ‚·پB

پ@‚½‚¾‚µپA‚ ‚éڈêچ‡‚ة‚حپAˆê’è‚جژ葱‚«‚ً‚µ‚ب‚¢‚ئپu2ٹ„“ء’èپv‚ً“K—p‚إ‚«‚ب‚¢ڈêچ‡‚ھ‚ ‚è‚ـ‚·‚ج‚إ’چˆس‚ھ•K—v‚إ‚·پB

2ٹ„“ء—ل‚ئ‚ح?

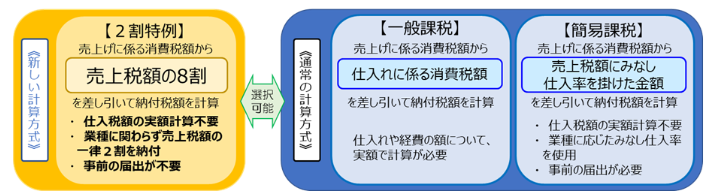

پ@2ٹ„“ء—ل‚حپAƒCƒ“ƒ{ƒCƒXگ§“x‚ً‹@‚ة–ئگإژ–‹ئژز‚©‚çƒCƒ“ƒ{ƒCƒX”چsژ–‹ئژز‚ئ‚ب‚ء‚½ژ–‹ئژز‚ج•û‚ً‘خڈغ‚ةپAڈء”ïگإ‚ج”[•tگإٹz‚ً”„ڈم‚ةŒW‚é ڈء”ïگإٹz‚ج2ٹ„‚ئ‚·‚邱‚ئ‚ھ‚إ‚«‚é“ء—ل‚إ‚·پB

پ@‚µ‚½‚ھ‚ء‚ؤپAٹîڈ€ٹْٹش‚ة‚¨‚¯‚é‰غگإ”„ڈمچ‚‚ھ1000–œ‰~‚ً’´‚¦‚éژ–‹ئژز‚ج•ûپAژ‘–{‹à1000–œ‰~ˆبڈم‚جگVگف–@گlپA’²گ®‘خڈغŒإ’èژ‘ژY‚âچ‚ٹz“ء’èژ‘ژY‚ًژو“¾‚µ‚ؤژd“üگإٹzچTڈœ‚ًچs‚ء‚½ژ–‹ئژز‚ج•û“™پAƒCƒ“ƒ{ƒCƒX”چsژ–‹ئژز‚ج“oک^‚ئٹضŒW‚ب‚ژ–‹ئژز–ئگإ“_گ§“x‚ج“K—p‚ًژَ‚¯‚ب‚¢‚±‚ئ‚ئ‚ب‚éڈêچ‡‚âپA‰غگإٹْٹش‚ً1ƒJŒژ–”‚ح3ƒJŒژ‚ة’Zڈk‚·‚é“ء—ل‚ج“K—p‚ًژَ‚¯‚éڈêچ‡‚ب‚ا‚ة‚آ‚¢‚ؤ‚حپA2ٹ„“ء—ل‚ج‘خڈغ‚ئ‚ح‚ب‚è‚ـ‚¹‚ٌپB

پ@2ٹ„“ء—ل‚ج“K—p‚ة“–‚½‚ء‚ؤ‚حپAژ–‘O‚ج“حڈo‚ح•K—v‚ب‚پAڈء”ïگإ‚جگ\چگژ‚ةڈء”ïگإ‚جٹm’èگ\چگڈ‘‚ة2ٹ„“ء—ل‚ج“K—p‚ًژَ‚¯‚éژ|‚ً•t‹L‚·‚邱‚ئ‚إ“K—p‚ًژَ‚¯‚邱‚ئ‚ھ‚إ‚«‚ـ‚·

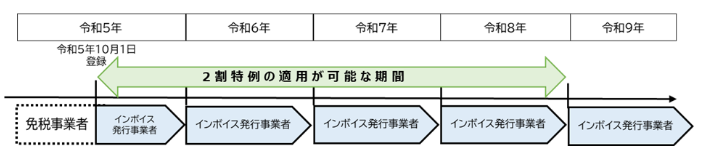

پ@‚ب‚¨پA‚Qٹ„“ء—ل‚ً“K—p‚إ‚«‚éٹْٹش‚حپA—كکa5”N10Œژ1“ْ‚©‚ç—كکa8”N9Œژ30“ْ‚ـ‚إ‚ج“ْ‚ج‘®‚·‚éٹe‰غگإٹْٹش‚ئ‚ب‚ء‚ؤ‚¢‚ـ‚·پB

پ@پ¨پ@2ٹ„“ء—ل‚جٹT—vپiچ‘گإ’،پj

—كکa5”N10Œژ31“ْ•tچ‘گإ’،‚جژü’mˆث—ٹ

پ@2ٹ„“ء—ل‚ةٹض‚µ‚ؤپAچ‘گإ’،‚©‚ç“ْ–{گإ—ژm‰ïکAچ‡‰ïˆ¶‚ةپAپuƒCƒ“ƒ{ƒCƒX”چsژ–‹ئژز‚ج“oک^گ\گ؟ڈ‘‚ج‚ظ‚©پAƒCƒ“ƒ{ƒCƒXگ§“xٹJژn‚ج“ْپi—كکa5”N10Œژ1“ْپj‚ًٹـ‚ق‰غگإٹْٹش‚ةŒW‚éپwڈء”ïگإ‰غگإژ–‹ئژز‘I‘ً“حڈoڈ‘پx‚ً’ٌڈo‚µ‚ؤ‚¢‚éڈêچ‡‚ة‚حپA‰غگإژٹش‚ج––“ْ‚ـ‚إ‚ةپw‰غگإژ–‹ئژز‘I‘ً•s“K—p“حڈoڈ‘پx‚ً’ٌڈo‚µ‚ب‚¢‚ئ2ٹ„“ء—ل‚ھ“K—p‚³‚ê‚ب‚‚ب‚é‚©‚ç—v’چˆس!!پv‚ئ‚¢‚¤‚±‚ئ‚ًژü’m‚µ‚ؤ‚à‚炤‚و‚¤ˆث—ٹ‚ھ‚ ‚è‚ـ‚µ‚½پB

‰½‚ç‚©‚ج——R‚إ‘I‘ً‚µ‚ؤ‚¢‚½‚çچؤ“xŒں“¢‚ً

پ@ƒCƒ“ƒ{ƒCƒXگ§“x‚ً‹@‚ة–ئگإژ–‹ئژز‚©‚çƒCƒ“ƒ{ƒCƒX”چsژ–‹ئژز‚ئ‚µ‚ؤ‰غگإژ–‹ئژز‚ة‚ب‚éڈêچ‡‚ة‚حپAƒCƒ“ƒ{ƒCƒX”چsژ–‹ئژز‚ج“oک^گ\گ؟ڈ‘‚ً’ٌڈo‚·‚ê‚خپAƒCƒ“ƒ{ƒCƒXگ§“xٹJژn‚ج“ْپi—كکa5”N10Œژ1“ْپj‚©‚çƒCƒ“ƒ{ƒCƒX”چsژ–‹ئژز‚ئ‚ب‚èپA“¯“ْ‚©‚ç‰غگإژ–‹ئژز‚ئ‚ب‚ء‚ؤ‚¢‚ـ‚·پB“¯“ْ‚©‚ç‚ج“K—p‚إ‚ ‚ê‚خپAپuڈء”ïگإ‰غگإژ–‹ئژز‘I‘ً“حڈoڈ‘پv‚ج’ٌڈo‚ح•s—v‚إ‚µ‚½پB

پ@‚µ‚©‚µ‚ب‚ھ‚çپA‰½‚ç‚©‚ج——Rپiپپ‚½‚ئ‚¦‚خپA—كکa5”N10Œژ1“ْ‚و‚è‘O‚ةگف”ُ“ٹژ‘“™‚ھ‚ ‚è‚»‚جڈء”ïگإٹز•t–ع“I‚ھ‚ ‚ء‚½‚ب‚اپj‚إپAپuڈء”ïگإ‰غگإژ–‹ئژز‘I‘ً“حڈoڈ‘پv‚ً’ٌڈo‚µ‚ؤ‚¢‚½ڈêچ‡‚ة‚حپAچ‘گإ’،‚©‚ç‚جژü’m‚ة‚ ‚é’ا‰ءژ葱‚«‚ً‚·‚ׂ«‚©”غ‚©پAچؤ“xپA”[گإٹz‚جƒVƒ~ƒ…ƒŒپ[ƒVƒ‡ƒ“‚ً‚µ’¼‚µ‚ؤپA‘خ‰‚ًٹm”F‚·‚é•K—v‚ھ‚ ‚è‚ـ‚·پB

پ@—\’è’ت‚èگف”ُ“ٹژ‘“™‚ھ‚ب‚³‚ê‚ؤ‚¢‚ê‚خ“–ڈ‰‚ج‘I‘ً’ت‚è‚إ‚و‚¢‚©‚à‚µ‚ê‚ـ‚¹‚ٌ‚ھپAŒoچدژ–ڈî‚جˆ«‰»“™‚إگف”ُ“ٹژ‘‚ھگو‰„‚خ‚µ‚³‚ê‚ؤ‚¢‚½ڈêچ‡‚ب‚ا‚ة‚حپAŒ©گد”[گإٹz‚جŒvژZ‚ج‚µ’¼‚µ‚ھ•K—v‚ئ‚ب‚é‚إ‚µ‚ه‚¤پB

ƒMƒٹƒMƒٹ‚ـ‚إŒں“¢‚إ‚«‚é‚ھ‘پ‚ك‚ة‘خ‰‚ً

پ@’تڈيپAڈء”ïگإ‚ج‰غگإ‘I‘ً“™‚ج“K—pگ\گ؟‚حپA“K—p‚ًٹَ–]‚·‚éپu‰غگإٹْٹش‚جڈ‰“ْ‚ج‘O“ْ‚ـ‚إ‚ةپv‚ئ‚³‚ê‚ؤ‚¢‚ـ‚·پB

پ@‚µ‚©‚µ‚ب‚ھ‚çپAŒo‰ك‘[’uٹضکA‚إ‚حپAپu‰غگإٹْٹش‚ج––“ْ‚ـ‚إ‚ةپv‚ئ‚¢‚¤‘[’u‚ھژو‚ç‚ê‚ؤ‚¨‚èپAچ،‰ٌ‚جپu2ٹ„“ء—ل“K—p‚ج‚½‚ك‚جپw‰غگإژ–‹ئژز‘I‘ً•s“K—p“حڈoڈ‘پx‚ج’ٌڈo‚à‰غگإٹْٹش‚ج––“ْ‚ـ‚إ‚ةپv‚ئ‚³‚ê‚ؤ‚¢‚ـ‚·پB

پ@‚ا‚؟‚ç‚ھ“¾‚ب‚ج‚©پA‘¹‚ً‚µ‚ب‚¢‚ج‚©‚جƒVƒ~ƒ…ƒŒپ[ƒVƒ‡ƒ“‚ً‚·‚éژٹش‚ح‰غگإژٹش‚ج––“ْ‚ـ‚إ‚ ‚è‚ـ‚·‚ھپA’تگMٹآ‹«ƒVƒXƒeƒ€‚ج•s‹ïچ‡‚ب‚ا‚إ’x‚ê‚邱‚ئ‚ج‚ب‚¢‚و‚¤‚ةپA‘پ‚ك‚ة‘خ‰‚µ‚½•û‚ھ—ا‚¢‚إ‚µ‚ه‚¤پB

پy“ٹچeژزپFگإ—ژmپ@•ؤ’أگWژںپz

پ¦“–ƒuƒچƒO‚ج‹Lژ–‚حپA“ٹچe“ْŒ»چف‚جگإگ§‚ب‚ا‚ةٹî‚أ‚¢‚ؤ‚¨‚è‚ـ‚·پB‚»‚جŒم‰üگ³‚ھ‚ ‚ء‚½ڈêچ‡‚ة‚حپAƒuƒچƒO‚ج‹Lژ–‚ھچإگV‚جگإگ§‚ة“Kچ‡‚µ‚ؤ‚¢‚ب‚¢ڈêچ‡‚à‚²‚´‚¢‚ـ‚·پB ‚ـ‚½پA“–ƒTƒCƒg‚جƒRƒ“ƒeƒ“ƒc‚ة‚آ‚¢‚ؤ‚حپAگ³ٹmگ«‚جٹm•غ‚ة“w‚ك‚ؤ‚ح‚¨‚è‚ـ‚·‚ھپA‚¢‚©‚ب‚é•غڈط‚ً‚·‚é‚à‚ج‚إ‚ح‚ب‚پA•¾ڈٹ‚حˆêگط‚جگس”C‚ً•‰‚ي‚ب‚¢‚à‚ج‚ئ‚µ‚ـ‚·پB ‚µ‚½‚ھ‚ء‚ؤپA“–ƒTƒCƒg‚ج‚²—ک—p‚ة‚آ‚¢‚ؤ‚حپAژ©Œبگس”C‚إچs‚ء‚ؤ‚¢‚½‚¾‚‚و‚¤‚¨ٹè‚¢‚¢‚½‚µ‚ـ‚·پBپiگإ—ژmپ@•ؤ’أگWژںپj

گl‹CƒuƒچƒOƒ‰ƒ“ƒLƒ“ƒO‚ض

| ‚»‚ج‘¼گإ‹àٹضکA

|

چإگV‹Lژ–

- ’èٹzŒ¸گإ‚إˆّ‚«‚«‚ê‚ب‚¢‚ئŒ©چ‚ـ‚ê‚éڈêچ‡‚ج‹‹•t‚ح‚¢‚آپA‚ا‚±‚©‚çپH

- —كکa6”N•ھڈٹ“¾گإ‚جٹm’èگ\چگ‚ة‚¨‚¯‚é’èٹzŒ¸گإ‚ج’چˆس“_

- —كکa7”N“x—^“}گإگ§‰üگ³‘هچj‚ھŒˆ’肵‚ـ‚µ‚½

- گ\چگڈ‘“™‚جچT‚¦‚ض‚جژûژَ“ْ•tˆَ‚ج‰ں‚ب‚آ‚ھ—كکa7”N1Œژ‚©‚ç”pژ~‚³‚ê‚ـ‚·

- “ْگإکAپ@گإ—ژmŒںچُƒTƒCƒg‚ًƒٹƒjƒ…پ[ƒAƒ‹

- گVژ†•¼‚ج”چs‚ئگإ‹à‚جٹضŒWپBگVژ†•¼”چs‚ة‚ح— –ع“I‚ھ‚ ‚éپI

- چ‘گإ’،‚ھڈلٹQژز‘ٹ’kژx‰‡ژ–‹ئ‚حڈء”ïگإ‰غگإ‘خڈغ‚ئ’چˆسٹ«‹N

- “ْگإکA‚ھپu—كکa‚V”N“xگإگ§‰üگ³‚ةٹض‚·‚éŒڑ‹cڈ‘پv‚ًŒˆ’è

- —كکa6”N•ھکHگü‰؟‚ًچ‘گإ’،‚ھŒِ•\

- گإ—ژm‚جژdژ–“à—e‚â–£—ح‚ً‚o‚q‚·‚éپuWhatپesگإ—ژmپv‚جگVƒoپ[ƒWƒ‡ƒ“ŒِٹJ

| 2025”N 03Œژ >> | ||||||

|---|---|---|---|---|---|---|

| “ْ | Œژ | ‰خ | گ… | –ط | ‹à | “y |

| 1 | ||||||

| 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| 16 | 17 | 18 | 19 | 20 | 21 | 22 |

| 23 | 24 | 25 | 26 | 27 | 28 | 29 |

| 30 | 31 | |||||

ƒvƒچƒtƒBپ[ƒ‹

گإ—ژmپ@•ؤ’أگWژں

ƒٹƒ“ƒNڈW

ƒJƒeƒSƒٹپ[

ƒAپ[ƒJƒCƒu

- 2025”N03Œژ

- 2025”N02Œژ

- 2025”N01Œژ

- 2024”N12Œژ

- 2024”N11Œژ

- 2024”N10Œژ

- 2024”N08Œژ

- 2024”N07Œژ

- 2024”N06Œژ

- 2024”N05Œژ

- 2024”N04Œژ

- 2024”N03Œژ

- 2024”N02Œژ

- 2024”N01Œژ

- 2023”N12Œژ

- 2023”N11Œژ

- 2023”N10Œژ

- 2023”N08Œژ

- 2023”N07Œژ

- 2023”N06Œژ

- 2023”N05Œژ

- 2022”N12Œژ

- 2022”N11Œژ

- 2022”N09Œژ

- 2022”N08Œژ

- 2022”N07Œژ

- 2022”N06Œژ

- 2022”N05Œژ

- 2022”N04Œژ

- 2022”N03Œژ

- 2022”N01Œژ

- 2021”N12Œژ

- 2021”N11Œژ

- 2021”N10Œژ

- 2021”N09Œژ

- 2021”N08Œژ

- 2021”N07Œژ

- 2021”N06Œژ

- 2021”N05Œژ

- 2021”N03Œژ

- 2021”N02Œژ

- 2020”N12Œژ

- 2020”N11Œژ

- 2020”N10Œژ

- 2020”N08Œژ

- 2020”N07Œژ

- 2020”N06Œژ

- 2020”N05Œژ

- 2020”N04Œژ

- 2020”N03Œژ

- 2020”N02Œژ

- 2020”N01Œژ

- 2019”N12Œژ

- 2019”N11Œژ

- 2019”N09Œژ

- 2019”N08Œژ

- 2019”N07Œژ

- 2019”N06Œژ

- 2019”N05Œژ

- 2019”N04Œژ

- 2019”N03Œژ

- 2019”N02Œژ

- 2019”N01Œژ

- 2018”N12Œژ

- 2018”N11Œژ

- 2018”N10Œژ

- 2018”N09Œژ

- 2018”N08Œژ

- 2018”N07Œژ

- 2018”N06Œژ

- 2018”N05Œژ

- 2018”N04Œژ

- 2018”N03Œژ

- 2018”N02Œژ

- 2017”N12Œژ

- 2017”N11Œژ

- 2017”N10Œژ

- 2017”N09Œژ

- 2017”N08Œژ

- 2017”N07Œژ

- 2017”N06Œژ

- 2017”N05Œژ

- 2017”N04Œژ

- 2017”N01Œژ

- 2016”N12Œژ

- 2016”N11Œژ

- 2016”N10Œژ

- 2016”N09Œژ

- 2016”N08Œژ

- 2016”N07Œژ

- 2016”N05Œژ

- 2016”N04Œژ

- 2016”N03Œژ

- 2016”N02Œژ

- 2016”N01Œژ

- 2015”N12Œژ

- 2015”N11Œژ

- 2015”N10Œژ

- 2015”N09Œژ

- 2015”N08Œژ

- 2015”N07Œژ