ҸБ”пҗЕғCғ“ғ{ғCғXҗ§“xҠJҺnҺһӮЙӮЁӮўӮД“БӮЙ—ҜҲУӮӘ•K—vӮИҺ–ҚҖҒi’ҚҲУ“_Ғj

2023”N08ҢҺ23“ъ

Ғ@Ғ@ӮұӮсӮЙӮҝӮНҒB–јҢГү®ҺsӮМҗЕ—қҺmҒ@•Д’ГҗWҺҹӮЕӮ·ҒB

Ғ@ҸБ”пҗЕғCғ“ғ{ғCғXҗ§“xӮМҠJҺnҒi2023”N10ҢҺ1“ъҒjӮӘӢЯӮГӮўӮДӮ«ӮЬӮөӮҪҒB

Ғ@ҚЎүсӮНҒAҸБ”пҗЕғCғ“ғ{ғCғXҗ§“xӮЙӮЁӮўӮД“БӮЙ—ҜҲУӮӘ•K—vӮИҺ–ҚҖҒi’ҚҲУ“_ҒjӮЙӮВӮўӮДҗа–ҫӮўӮҪӮөӮЬӮ·ҒB

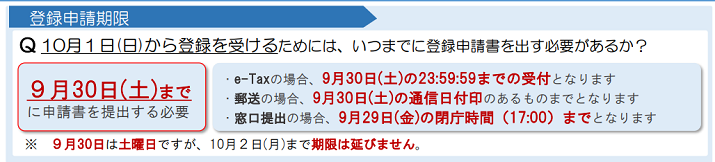

ӮўӮВӮЬӮЕӮЙғCғ“ғ{ғCғX“oҳ^җ\җҝӮрӮ·ӮйӮМӮ©ҒH

2023”N9ҢҺ30“ъӮЬӮЕ

Ғ@ғCғ“ғ{ғCғX“oҳ^җ\җҝӮНҒA2023”N9ҢҺ30“ъҒi“yҒjӮЬӮЕӮЙҗ\җҝҸ‘Ӯр’сҸoӮ·Ӯй•K—vӮӘӮ ӮиӮЬӮ·ҒB

Ғ@Ӣп‘М“IӮЙӮНҒA

Ғҹe-TaxӮМҸкҚҮ

Ғ@e-TaxҒi“dҺqҗ\җҝҒjӮЕ“oҳ^җ\җҝҸ‘Ӯр’сҸoӮ·ӮйҸкҚҮӮНҒA2023”N9ҢҺ30“ъҒi“yҒjӮМ23Һһ59•Ә59•bӮЬӮЕӮЙ‘—җMӮөӮЬӮ·ҒB

ҒҹҺҶӮЕ—X‘—ӮМҸкҚҮ

Ғ@“oҳ^җ\җҝҸ‘ӮрҺҶӮЕҚмҗ¬Ӯө—X‘—Ӯ·ӮйҸкҚҮӮНҒA2023”N9ҢҺ30“ъҒi“yҒjӮМҸБҲуӮӘ•K—vӮЕӮ·ҒB

ҒҹҗЕ–ұҸҗ‘ӢҢыӮЦ’сҸoӮМҸкҚҮ

Ғ@“oҳ^җ\җҝҸ‘ӮрҺҶӮЕҚмҗ¬ӮөҗЕ–ұҸҗ‘ӢҢыӮЦ’сҸoӮ·ӮйҸкҚҮӮНҒA2023”N9ҢҺ30“ъҒi“yҒjӮМ17ҺһӮЬӮЕӮЙ’сҸoӮөӮЬӮ·ҒB

Ғ@ӮҪӮҫӮөҒAҠъҢАӢЯӮӯӮЙҗ\җҝӮ·ӮйӮЖҒAғCғ“ғ{ғCғXҢр•tҺһҠъӮЬӮЕ“oҳ^”ФҚҶӮМ’К’mӮӘ“НӮ©ӮИӮўүВ”\җ«ӮӘҚӮӮўӮМӮЕҒAӮЕӮ«ӮйӮҫӮҜ‘ҒӮӯ“oҳ^җ\җҝӮрӮөӮЬӮөӮеӮӨҒB

ҒiҲш—pҒFҚ‘җЕ’ЎҒj

ғCғ“ғ{ғCғXӮМҢр•t‘ОҸЫӢ`–ұ

ғCғ“ғ{ғCғXӮМҢр•tӢ`–ұӮНӮўӮВӮМҺжҲшӮ©ӮзҒH

Ғ@ғCғ“ғ{ғCғXӮМҢр•tӢ`–ұӮӘҗ¶Ӯ¶ӮйӮМӮНҒA2023”N10ҢҺ1“ъҒi“ъҒjӮМҺжҲшӮ©ӮзӮЕӮ·ҒB

Ғ@Ӣп‘М“IӮЙӮНҒAҺҹӮМ“ъӮӘ2023”N10ҢҺ1“ъҒi“ъҒjҲИҚ~ӮЙӮИӮйҸкҚҮҒAғCғ“ғ{ғCғXӮМҢр•tӢ`–ұӮӘҗ¶Ӯ¶ӮЬӮ·ҒB

ҒҹҸӨ•i“ҷӮМ”М”„

Ғ@ҸӨ•i“ҷӮр”М”„Ӯ·ӮйҸкҚҮӮНҒAҢҙ‘ҘӮЖӮөӮДҸӨ•i“ҷӮМҲш“n“ъҒi”„ҸгҢvҸгҠоҸҖӮӘҸoүЧҠоҸҖӮМҸкҚҮӮНҸoүЧ“ъҒAҢҹҺыҠоҸҖӮМҸкҚҮӮНҢҹҺы“ъҒj

ҒҹғTҒ[ғrғXӮМ’сӢҹ

Ғ@ғTҒ[ғrғXӮМ’сӢҹӮМҸкҚҮӮНҒA–р–ұӮМ‘S•”ӮӘҠ®—№ӮөӮҪ“ъ

ҒҹӢп‘М—б

ҒE2023”N9ҢҺӮМҺжҲшӮр10ҢҺӮЙҗҝӢҒӮ·ӮйҸкҚҮӮНҒAғCғ“ғ{ғCғXӮрҢр•tӮ·Ӯй•K—vӮНӮ ӮиӮЬӮ№ӮсҒB

ҒE2023”N9ҢҺ’ҶӮЙҗҝӢҒҸ‘ӮрҸoӮөҒA10ҢҺӮЙ”[•iӮ·ӮйҸкҚҮӮНҒAғCғ“ғ{ғCғXӮрҢр•tӮ·Ӯй•K—vӮӘӮ ӮиӮЬӮ·ҒBӮұӮМҸкҚҮҒA”[•iҺһӮЙғCғ“ғ{ғCғXӮрҢр•tӮ·ӮйӮ©ҒAҗҝӢҒҺһӮЙғCғ“ғ{ғCғXӮрҢр•tӮ·ӮйӮ©ӮЙӮИӮиӮЬӮ·ҒB

Ғҹ10ҢҺ1“ъӮжӮи‘OӮ©ӮзғCғ“ғ{ғCғXҢр•tӮМӮnӮj

Ғ@ғCғ“ғ{ғCғXӮМҢр•tӮр2023”N10ҢҺ1“ъӮжӮи‘OӮ©ӮзҢр•tӮөӮДӮа–в‘иӮ ӮиӮЬӮ№ӮсҒB

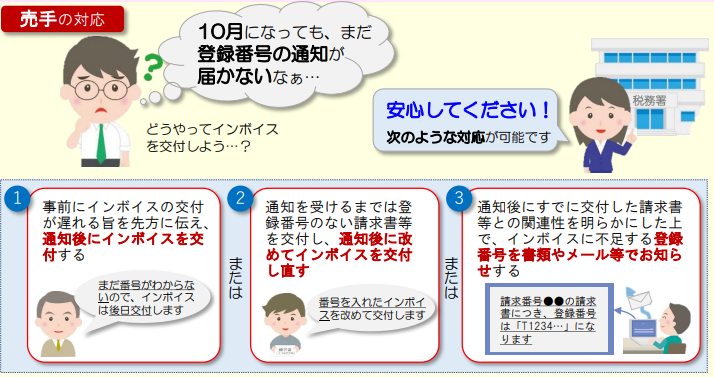

10ҢҺ1“ъӮЙ“oҳ^”ФҚҶӮӘ“НӮ©ӮИӮўҸкҚҮ

Ғ@2023”N9ҢҺ30“ъӮЬӮЕӮЙғCғ“ғ{ғCғX“oҳ^җ\җҝӮрӮөӮҪӮаӮМӮМҒA2023”N10ҢҺ1“ъӮЬӮЕӮЙ“oҳ^”ФҚҶӮМ’К’mӮӘ“НӮ©ӮИӮ©ӮБӮҪҸкҚҮӮНҒAҺҹӮМӮжӮӨӮЙ‘ОүһӮөӮЬӮ·ҒB

”„ҺиӮМ‘Оүһ

Ғ@ӮҪӮЖӮҰӮОҺҹӮМ‘Оүһ•ы–@ӮӘӮ ӮиӮЬӮ·ҒB

ҒiӮPҒjҺ–‘OӮЙ‘ҠҺиҗжӮЙғCғ“ғ{ғCғXӮМҢр•tӮӘ’xӮкӮйҺ|Ӯр“`ӮҰҒA“oҳ^”ФҚҶӮМ’К’mҢгӮЙғCғ“ғ{ғCғXӮрҢр•tӮ·ӮйҒB

ҒiӮQҒj“oҳ^”ФҚҶӮМ’К’mӮрҺуӮҜӮйӮЬӮЕӮН“oҳ^”ФҚҶӮМӢLҚЪӮМӮИӮўҗҝӢҒҸ‘“ҷӮрҢр•tӮөҒA’К’mҢгӮЙғCғ“ғ{ғCғXӮрҚДҢр•tӮ·ӮйҒB

ҒiӮRҒj“oҳ^”ФҚҶӮМ’К’mӮрҺуӮҜӮйӮЬӮЕӮН“oҳ^”ФҚҶӮМӢLҚЪӮМӮИӮўҗҝӢҒҸ‘“ҷӮрҢр•tӮөҒA“oҳ^”ФҚҶӮМ’К’mҢгӮЙӮ·ӮЕӮЙ”ӯҚsӮөӮҪҗҝӢҒҸ‘“ҷӮЖӮМҠЦҳAҗ«Ӯр–ҫӮзӮ©ӮЙӮөӮҪҸгӮЕ“oҳ^”ФҚҶӮрӮЁ’mӮзӮ№Ӯ·ӮйҒB

ҒiҲш—pҒFҚ‘җЕ’ЎҒj

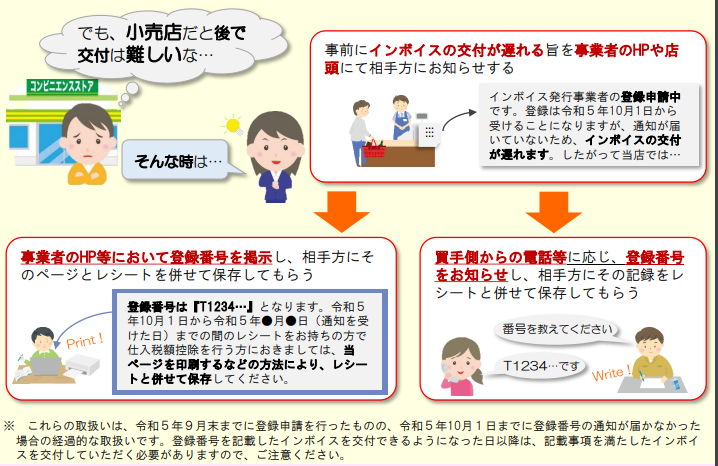

ғCғ“ғ{ғCғXҺ–ҢгҢр•tӮӘ“пӮөӮўҸ¬”„“XӮМҸкҚҮ

Ғ@ҸгӢLӮМ‘ОүһӮӘ“пӮөӮўҸ¬”„“XӮМҸкҚҮҒAӮЬӮёҺ–‘OӮЙғCғ“ғ{ғCғXӮМҢр•tӮӘ’xӮкӮйҺ|Ӯр“X“ӘӮвғzҒ[ғҖғyҒ[ғWӮЕӮЁ’mӮзӮ№ӮрӮөӮЬӮ·ҒB

Ғ@“oҳ^’К’mҢгӮЙҒA“X“ӘӮвғzҒ[ғҖғyҒ[ғWӮЕҒu•ҫҺРӮМ“oҳ^”ФҚҶӮНҒwT1234ҘҘҘҘҒxӮЖӮИӮиӮЬӮ·ҒB—Яҳa5”N10ҢҺ1“ъӮ©Ӯз—Яҳa5”NҒңҢҺҒң“ъҒi’К’mӮрҺуӮҜӮҪ“ъҒjӮЬӮЕӮМҠФӮМғҢғVҒ[ғgӮрӮЁҺқӮҝӮМ•ыӮЕҺd“ьҗЕҠzҚTҸңӮрҚsӮӨ•ыӮЙӮЁӮ«ӮЬӮөӮДӮНҒA“–ғyҒ[ғWӮрҲуҚьӮ·ӮйӮИӮЗӮМ•ы–@ӮЙӮжӮиҒAғҢғVҒ[ғgӮЖ•№Ӯ№ӮД•Ы‘¶ӮөӮДӮӯӮҫӮіӮўҒvӮЖҢfҺҰӮөӮҪӮиҒA”ғҺиӮ©ӮзӮМ“dҳb“ҷӮЙүһӮ¶“oҳ^”ФҚҶӮрӮЁ’mӮзӮ№ӮөҒA‘ҠҺи•ыӮЙӮ»ӮМӢLҳ^ӮрғҢғVҒ[ғgӮЖ•№Ӯ№ӮД•Ы‘¶ӮөӮДӮаӮзӮўӮЬӮ·ҒB

ҒiҲш—pҒFҚ‘җЕ’ЎҒj

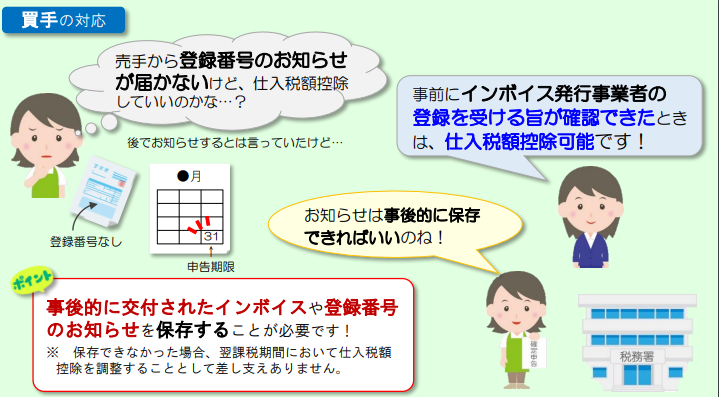

”ғҺиӮМ‘Оүһ

Ғ@Һ–‘OӮЙғCғ“ғ{ғCғX“oҳ^җ\җҝӮрӮөӮҪӮұӮЖӮӘҠm”FӮЕӮ«ӮҪӮЖӮ«ӮНҒAҺу—МӮөӮҪ“oҳ^”ФҚҶӮМӢLҚЪӮМӮИӮўҗҝӢҒҸ‘“ҷӮЖҺ–ҢгӮЙҢр•tӮіӮкӮҪғCғ“ғ{ғCғXӮв“oҳ^”ФҚҶӮМӮЁ’mӮзӮ№Ӯр•Ы‘¶Ӯ·ӮйӮұӮЖӮЕҒAҺd“ьҗЕҠzҚTҸңӮрҚsӮўӮЬӮ·ҒB

ҒiҲш—pҒFҚ‘җЕ’ЎҒj

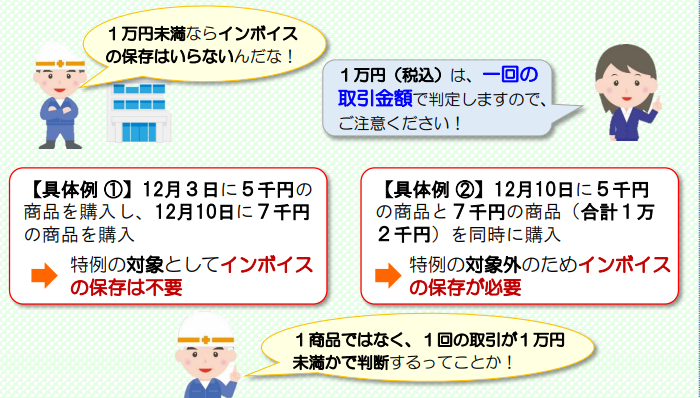

ҠоҸҖҠъҠФӮМүЫҗЕ”„ҸгҚӮӮӘ1үӯү~ҲИүәӮМҺ–ӢЖҺТ“ҷӮМҸкҚҮ

Ғ@ҠоҸҖҠъҠФӮЙӮЁӮҜӮйүЫҗЕ”„ҸгҚӮӮӘӮPүӯү~ҲИүә–”ӮН“Б’иҠъҠФӮЙӮЁӮҜӮйүЫҗЕ”„ҸгҚӮӮӘӮTҗз–ңү~ҲИүәӮМҺ–ӢЖҺТӮН1–ңү~–ў–һӮМүЫҗЕҺd“ьӮкӮЙӮВӮўӮДҒA’ •лӮМ•Ы‘¶

ӮМӮЭӮЕҺd“ьҗЕҠzҚTҸңӮӘүВ”\ҒiҒuҸӯҠz“Б—бҒvӮЖӮўӮўӮЬӮ·ҒjӮЕӮ·ӮМӮЕҒAҸгӢL‘ОүһӮН•s—vӮЕӮ·ҒB

ҒiҲш—pҒFҚ‘җЕ’ЎҒj

ҠИҲХүЫҗЕҗ§“xӮвӮQҠ„“Б—бӮр‘I‘рӮ·ӮйҸкҚҮ

Ғ@ҠИҲХүЫҗЕҗ§“xӮвӮQҠ„“Б—бӮр‘I‘рӮ·Ӯй•ыӮЙӮВӮўӮДӮНҒAҺd“ьҗЕҠzҚTҸңӮЙғCғ“ғ{ғCғXӮМ•Ы‘¶ӮН•s—vӮЕӮ·ӮМӮЕҒAҸгӢL‘ОүһӮН•s—vӮЕӮ·ҒB

Ғ@ҒҰӮQҠ„“Б—бӮЖӮНҒAғCғ“ғ{ғCғXҗ§“xӮрӢ@ӮЙ–ЖҗЕҺ–ӢЖҺТӮ©ӮзғCғ“ғ{ғCғX”ӯҚsҺ–ӢЖҺТӮЙӮИӮБӮҪ•ыӮЙӮВӮўӮДҒA”[җЕҠzӮр”„ҸгҗЕҠzӮМӮQҠ„ӮЖӮ·Ӯй“Б—бӮЕӮ·ҒB

Һу—МӮөӮҪғCғ“ғ{ғCғXӮМ“oҳ^”ФҚҶӮрҠm”FӮ·Ӯй•K—vӮӘӮ ӮйӮМӮ©ҒH

Ғ@ғCғ“ғ{ғCғX“oҳ^”ФҚҶӮӘ—LҢшӮ©ӮЗӮӨӮ©ӮЙӮВӮўӮДӮНҒAҺ–ӢЖҺТӮЙӮЁӮўӮДӮІҠm”FӮ·Ӯй•K—vӮӘӮ ӮиӮЬӮ·ҒB

Ғ@ӮҪӮҫӮөҒA‘SӮДӮМҺжҲшӮМ“s“xҒAҠm”FӮӘ•K—vӮЖӮИӮйӮаӮМӮЕӮНӮИӮӯҒAҺжҲшҗжӮМӢK–НӮвҠЦҢWҗ«ҒAҺжҲшӮМҢp‘ұҗ«ӮИӮЗӮр“ҘӮЬӮҰҒAҺ–ӢЖҺТӮЙӮЁӮўӮДӮҪӮЖӮҰӮОҺҹӮМӮжӮӨӮЙӮ»ӮМ•p“x“ҷӮрӮІ”»’fӮөӮЬӮ·ҒB

ҒiӮPҒjҗVӢKҺжҲшҗжӮЖӮНҒAҗVӢKҺжҲшҺһӮЙҠm”F

ҒiӮQҒjҢp‘ұҺжҲшҗжӮНҒA1”N’PҲКӮЕҠm”FҒiҒҰ“oҳ^ӮрҺуӮҜӮҪҸкҚҮҒAҺ©Ӯз“НӮҜҸo“ҷӮөӮИӮўҢАӮи—LҢшӮЕӮ ӮиҒAҺжҸБӮөӮаүЫҗЕҠъҠФҒiҢҙ‘ҘӮP”NҒj’PҲКӮЕӮөӮ©ӮЕӮ«ӮИӮўӮҪӮЯҒj

Ғ@“oҳ^”ФҚҶӮМҠm”FӮНҒAҒu“KҠiҗҝӢҒҸ‘”ӯҚsҺ–ӢЖҺТҢц•\ғTғCғgҒvӮЕҚsӮўӮЬӮ·ҒB

Ғ@Ғ@ҒЁ“KҠiҗҝӢҒҸ‘”ӯҚsҺ–ӢЖҺТҢц•\ғTғCғgҒiҚ‘җЕ’ЎҒj

Қ‘җЕ’ЎҢц•\Һ‘—ҝ

Ғ@ҸгӢLӮЙӮВӮўӮДҒAҚ‘җЕ’ЎӮ©ӮзӮаҺ‘—ҝӮӘҢц•\ӮіӮкӮДӮўӮЬӮ·ӮМӮЕҒAӮІҠm”FӮӯӮҫӮіӮўҒB

Ғ@ҒЁғCғ“ғ{ғCғXҗ§“xӮМҠJҺnӮЙҢьӮҜӮД“БӮЙӮІ—ҜҲУӮўӮҪӮҫӮ«ӮҪӮўҺ–ҚҖҒiҚ‘җЕ’ЎҒBPDFғtғ@ғCғӢҒj

Ғ@ҒЁғҠҒ[ғtғҢғbғgҒuғCғ“ғ{ғCғXҗ§“xӮЙӮЁӮўӮД“БӮЙӮІ—ҜҲУӮўӮҪӮҫӮ«ӮҪӮўҺ–ҚҖӮӘӮІӮҙӮўӮЬӮ·ҒvҒiҚ‘җЕ’ЎҒBPDFғtғ@ғCғӢҒj

ҒyҸБ”пҗЕғCғ“ғ{ғCғXҗ§“xҠЦҳAӢLҺ–Ғz

җҝӢҒҸ‘ӮМҸ‘Ӯ«•ыҒAӢLҚЪҺ–ҚҖҒA•ПҚXүУҸҠҒAҲбӮўҒbғCғ“ғ{ғCғXҗ§“x

җҝӢҒҸ‘ҸБ”пҗЕҠzӮМ’[җ”ҸҲ—қҒbғCғ“ғ{ғCғXҗ§“x

җҝӢҒҸ‘ӮрҸCҗіӮөӮҪҸкҚҮҒbғCғ“ғ{ғCғXҗ§“x

Һd“ьӮк–ҫҚЧҸ‘“ҷӮЙӮжӮй‘ОүһҒbғCғ“ғ{ғCғXҗ§“x

’lҲшӮ«Ӯв•Ф•iӮрҚsӮБӮҪҸкҚҮӮМ‘ОүһҒbғCғ“ғ{ғCғXҗ§“x

Ҳк’иӢK–НҲИүәӮМҺ–ӢЖҺТӮЙ‘ОӮ·ӮйҺ––ұ•ү’SӮМҢyҢё‘[’uҒiҸӯҠz“Б—бҒjҒbғCғ“ғ{ғCғXҗ§“x

ӮR–ңү~–ў–һӮМҺ©“®”М”„Ӣ@“Б—бҒbғCғ“ғ{ғCғXҗ§“x

”„Ҹг‘гӢа“ьӢаҺһӮЙҚTҸңӮіӮкӮйҗUҚһҺиҗ”—ҝӮМ‘ОүһҒbғCғ“ғ{ғCғXҗ§“x

ғCғ“ғ{ғCғX“oҳ^ӮрӮвӮЯӮйҒEҺжҸБӮ·ҒEҺжӮиүәӮ°Ӯй•ы–@ҒEҺи‘ұӮ«Ғi2023”N9ҢҺ30“ъӮЬӮЕӮЙҒj

үЖ’АҒA’“ҺФҸк‘ж“ҷӮМғCғ“ғ{ғCғXҗ§“x‘ОүһҒb’ҚҲУӮ·ӮЧӮ«ғ|ғCғ“ғgӮЖҺи‘ұӮ«

Ғy“ҠҚeҺТҒFҗЕ—қҺmҒ@•Д’ГҗWҺҹҒz Ғy“ҠҚeҺТҒFҗЕ—қҺmҒ@•Д’ГҗWҺҹҒz

ҒҰ“–ғuғҚғOӮМӢLҺ–ӮНҒA“ҠҚe“ъҢ»ҚЭӮМҗЕҗ§ӮИӮЗӮЙҠоӮГӮўӮДӮЁӮиӮЬӮ·ҒBӮ»ӮМҢгүьҗіӮӘӮ ӮБӮҪҸкҚҮӮЙӮНҒAғuғҚғOӮМӢLҺ–ӮӘҚЕҗVӮМҗЕҗ§ӮЙ“KҚҮӮөӮДӮўӮИӮўҸкҚҮӮаӮІӮҙӮўӮЬӮ·ҒB ӮЬӮҪҒA“–ғTғCғgӮМғRғ“ғeғ“ғcӮЙӮВӮўӮДӮНҒAҗіҠmҗ«ӮМҠm•ЫӮЙ“wӮЯӮДӮНӮЁӮиӮЬӮ·ӮӘҒAӮўӮ©ӮИӮй•ЫҸШӮрӮ·ӮйӮаӮМӮЕӮНӮИӮӯҒA•ҫҸҠӮНҲкҗШӮМҗУ”CӮр•үӮнӮИӮўӮаӮМӮЖӮөӮЬӮ·ҒB ӮөӮҪӮӘӮБӮДҒA“–ғTғCғgӮМӮІ—ҳ—pӮЙӮВӮўӮДӮНҒAҺ©ҢИҗУ”CӮЕҚsӮБӮДӮўӮҪӮҫӮӯӮжӮӨӮЁҠиӮўӮўӮҪӮөӮЬӮ·ҒBҒiҗЕ—қҺmҒ@•Д’ГҗWҺҹҒj

җlӢCғuғҚғOғүғ“ғLғ“ғOӮЦ

| Ӯ»ӮМ‘јҗЕӢаҠЦҳA

|

ҚЕҗVӢLҺ–

- ’иҠzҢёҗЕӮЕҲшӮ«Ӯ«ӮкӮИӮўӮЖҢ©ҚһӮЬӮкӮйҸкҚҮӮМӢӢ•tӮНӮўӮВҒAӮЗӮұӮ©ӮзҒH

- —Яҳa6”N•ӘҸҠ“ҫҗЕӮМҠm’иҗ\ҚҗӮЙӮЁӮҜӮй’иҠzҢёҗЕӮМ’ҚҲУ“_

- —Яҳa7”N“x—^“}җЕҗ§үьҗі‘еҚjӮӘҢҲ’иӮөӮЬӮөӮҪ

- җ\ҚҗҸ‘“ҷӮМҚTӮҰӮЦӮМҺыҺу“ъ•tҲуӮМүҹӮИӮВӮӘ—Яҳa7”N1ҢҺӮ©Ӯз”pҺ~ӮіӮкӮЬӮ·

- “ъҗЕҳAҒ@җЕ—қҺmҢҹҚхғTғCғgӮрғҠғjғ…Ғ[ғAғӢ

- җVҺҶ•јӮМ”ӯҚsӮЖҗЕӢаӮМҠЦҢWҒBҗVҺҶ•ј”ӯҚsӮЙӮН— –Ъ“IӮӘӮ ӮйҒI

- Қ‘җЕ’ЎӮӘҸбҠQҺТ‘Ҡ’kҺxүҮҺ–ӢЖӮНҸБ”пҗЕүЫҗЕ‘ОҸЫӮЖ’ҚҲУҠ«ӢN

- “ъҗЕҳAӮӘҒu—ЯҳaӮV”N“xҗЕҗ§үьҗіӮЙҠЦӮ·ӮйҢҡӢcҸ‘ҒvӮрҢҲ’и

- —Яҳa6”N•ӘҳHҗьүҝӮрҚ‘җЕ’ЎӮӘҢц•\

- җЕ—қҺmӮМҺdҺ–“а—eӮв–Ј—НӮрӮoӮqӮ·ӮйҒuWhatҒesҗЕ—қҺmҒvӮМҗVғoҒ[ғWғҮғ“ҢцҠJ

| 2025”N 03ҢҺ >> | ||||||

|---|---|---|---|---|---|---|

| “ъ | ҢҺ | үО | җ… | –Ш | Ӣа | “y |

| 1 | ||||||

| 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| 16 | 17 | 18 | 19 | 20 | 21 | 22 |

| 23 | 24 | 25 | 26 | 27 | 28 | 29 |

| 30 | 31 | |||||

ғvғҚғtғBҒ[ғӢ

җЕ—қҺmҒ@•Д’ГҗWҺҹ

ғҠғ“ғNҸW

ғJғeғSғҠҒ[

ғAҒ[ғJғCғu

- 2025”N03ҢҺ

- 2025”N02ҢҺ

- 2025”N01ҢҺ

- 2024”N12ҢҺ

- 2024”N11ҢҺ

- 2024”N10ҢҺ

- 2024”N08ҢҺ

- 2024”N07ҢҺ

- 2024”N06ҢҺ

- 2024”N05ҢҺ

- 2024”N04ҢҺ

- 2024”N03ҢҺ

- 2024”N02ҢҺ

- 2024”N01ҢҺ

- 2023”N12ҢҺ

- 2023”N11ҢҺ

- 2023”N10ҢҺ

- 2023”N08ҢҺ

- 2023”N07ҢҺ

- 2023”N06ҢҺ

- 2023”N05ҢҺ

- 2022”N12ҢҺ

- 2022”N11ҢҺ

- 2022”N09ҢҺ

- 2022”N08ҢҺ

- 2022”N07ҢҺ

- 2022”N06ҢҺ

- 2022”N05ҢҺ

- 2022”N04ҢҺ

- 2022”N03ҢҺ

- 2022”N01ҢҺ

- 2021”N12ҢҺ

- 2021”N11ҢҺ

- 2021”N10ҢҺ

- 2021”N09ҢҺ

- 2021”N08ҢҺ

- 2021”N07ҢҺ

- 2021”N06ҢҺ

- 2021”N05ҢҺ

- 2021”N03ҢҺ

- 2021”N02ҢҺ

- 2020”N12ҢҺ

- 2020”N11ҢҺ

- 2020”N10ҢҺ

- 2020”N08ҢҺ

- 2020”N07ҢҺ

- 2020”N06ҢҺ

- 2020”N05ҢҺ

- 2020”N04ҢҺ

- 2020”N03ҢҺ

- 2020”N02ҢҺ

- 2020”N01ҢҺ

- 2019”N12ҢҺ

- 2019”N11ҢҺ

- 2019”N09ҢҺ

- 2019”N08ҢҺ

- 2019”N07ҢҺ

- 2019”N06ҢҺ

- 2019”N05ҢҺ

- 2019”N04ҢҺ

- 2019”N03ҢҺ

- 2019”N02ҢҺ

- 2019”N01ҢҺ

- 2018”N12ҢҺ

- 2018”N11ҢҺ

- 2018”N10ҢҺ

- 2018”N09ҢҺ

- 2018”N08ҢҺ

- 2018”N07ҢҺ

- 2018”N06ҢҺ

- 2018”N05ҢҺ

- 2018”N04ҢҺ

- 2018”N03ҢҺ

- 2018”N02ҢҺ

- 2017”N12ҢҺ

- 2017”N11ҢҺ

- 2017”N10ҢҺ

- 2017”N09ҢҺ

- 2017”N08ҢҺ

- 2017”N07ҢҺ

- 2017”N06ҢҺ

- 2017”N05ҢҺ

- 2017”N04ҢҺ

- 2017”N01ҢҺ

- 2016”N12ҢҺ

- 2016”N11ҢҺ

- 2016”N10ҢҺ

- 2016”N09ҢҺ

- 2016”N08ҢҺ

- 2016”N07ҢҺ

- 2016”N05ҢҺ

- 2016”N04ҢҺ

- 2016”N03ҢҺ

- 2016”N02ҢҺ

- 2016”N01ҢҺ

- 2015”N12ҢҺ

- 2015”N11ҢҺ

- 2015”N10ҢҺ

- 2015”N09ҢҺ

- 2015”N08ҢҺ

- 2015”N07ҢҺ