《コラム》交際費が全額損金(経費)になる?平成25年度税制改正

平成25年度税制改正により、中小法人については原則として、年800万円までの交際費が全額損金(経費)になることになりました。

◆交際費課税の趣旨

そもそも一般の人は、会社経営に必要な交際が全額経費になっていないことに疑問をもつかもしれません。

交際費等を中小法人を除き全額損金不算入とするのは、企業の資本蓄積を促進する観点から冗費を節約させるために

設けられた規定です。

つまり、余分な経費を使わないで、内部留保にしなさい、ということですね。

◆改正内容

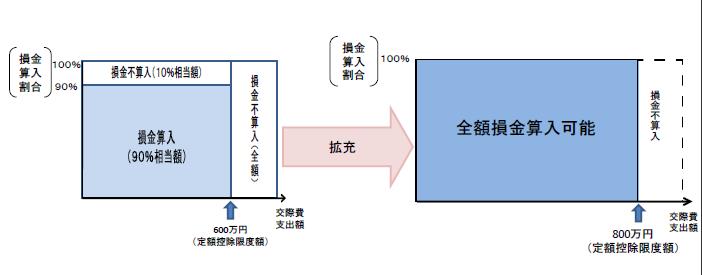

(1)交際費全額が税金を計算するうえでの費用(損金)として認められることとなります。

改正前は、中小法人が支出した交際費等について一部でも損金として認められるのは、

年600万円までとされていました。

今回の改正でこの限度額(=「定額控除限度額」)が年600万円から年800万円へ拡大されました。

したがって、交際費等を年700万円支出していた中小法人では、改正前は限度額600万円を超える100万円については、

1年も損金になっていませんでした。

しかし、今回の改正で、この100万円についても損金が認められることになったのです。

(2)定額控除限度額以下は、90%の損金算入から100%損金算入へ損金算入枠が拡大されました。

定額控除限度額以下であっても、改正前支出額の10%は損金として認められませんでした。

つまり、90%しか損金にならなかったわけです。

今回の改正で、定額控除限度額以下であれば、100%損金として認められることになりました。

たとえば、中小法人が年500万円交際費等を支出していた場合、

・改正前:500万円×90%=450万円損金算入、10%の50万円は損金不算入

・改正後:500万円×100%=500万円全額損金算入

(中小企業庁「平成25年度税制改正について」より)

ただし、資本金の額または出資金の額が1億円未満の法人であっても、

資本金の額又は出資金の額が5億円以上の法人の100%子法人等については、

支出する交際費等の額の全額が損金不算入となります。(

◆改正の目的

中小法人については、交際費を全額損金算入とすることで、企業が交際費を支出しやすくし、

それによって、消費需要の回復、販売促進など、地域経済の活性化につなげることが今回の改正の目的です。

つまり、交際費をじゃんじゃん使ってもらって、景気を少しでも良くしようとしているのです。

◆適用開始時期

この改正は、平成25年4月1日から平成26年3月31日までの間に開始する事業年度において適用されます。

たとえば3月決算の法人については、平成25年4月1日開始事業年度から適用できることとなりました。

なお、今回の交際費課税の改正については、平成25年度のみの取扱いにされております。

◆交際費課税の歴史

交際費課税は昭和29年度に導入後、めまぐるしく改正されています。

過去のおもな改正内容は次のとおりです。

・昭和29年度改正:交際費課税を導入。資本金500万円以上の企業で、過去年度の7割を基準にそれの超過額の50%を損金不算入とされました。

・昭和31年度改正:損金不算入割合が50%から100%となり、対象企業が資本金1000万円以上となりました。

・昭和36年度改正:資本金基準がなくなって全法人が対象となり、定額控除300万円その他を超える額の20%が損金不算入となりました。

・昭和42年度改正:前期交際費の105%その他を超過する部分が損金不算入となりました。

・昭和57年度改正:定額控除方式に戻り、資本金1000万円以下400万円、資本金5000万円以下300万円、資本金5000万円超0円の

定額控除の超過額が損金不算入となりました。

・平成06年度改正:資本金5000万円以下法人の定額控除額の10%が損金不算入となりました。

・平成10年度改正:定額控除額の10%損金不算入が20%不算入になりました。

・平成14年度改正:資本金5000万円以下法人の定額控除が400万円に統一されました。

・平成15年度改正:定額控除の対象法人が1億円以下となると同時に、定額控除の損金不算入が10%に戻りました。

・平成18年度改正:一人当たり5000円以下飲食費で一定事項を記載した書類保存を要件に、交際費除外となりました。

・平成22年度改正:資本金5億円以上法人の完全支配関係法人の定額控除適用がなくなりました。

交際費課税の規定は、昭和29年に租税特別措置法として時限立法(期間限定)として導入されたのにも関わらず、

上記のような規定に変化があるものの、法人税法に今だに組み込まれずに、租税特別措置法のままになっています。

【投稿者:税理士 米津晋次】