《コラム》あれ!固定資産税で太陽光発電設備の特例が適用されていない?

こんにちは。名古屋の税理士 米津晋次です。

ちょうど各市町村から固定資産税の通知書が届いているころかと思います。

見たくないですよね。

できるなら、届いていなかったことにしたいものです。(笑)

目次

会社や個人事業者の事業用資産にも固定資産税が課税される

土地や建物について、所有者に固定資産税がかかるということは、

皆さん認知されていることと思います。

しかし、会社や個人事業者の事業用資産については、土地・建物でなくても、

固定資産税の仲間の償却資産税が課税されることは、あまり知られていません。

(課税標準額が150万円以下は免税)

車は自動車税が課税されるので償却資産税は課税されませんが、

テナントとして入った店舗の内装や機械、エアコンなどに

償却資産税が課税されるのです。

太陽光発電設備についても、会社や個人事業者が事業用として設置したものには、

償却資産税が課税されます。

個人の方が自宅の屋根に設置した太陽光発電設備には課税されません。

なお、償却資産税は、毎年1月に申告をすることになっています。

太陽光発電設備は償却資産税も安くなる特例がある

太陽光発電設備で一定の条件に該当する場合には、

法人税や所得税で全額償却や税額控除の特例を受けることができ、

この点については、しっかりと手続きをしていると思います。

しかし、償却資産税についての特例があることは、

法人税や所得税ほど知られていません。

どのような特例かというと、

当初の3年間に限り課税標準額が3分の2になるものです。

つまり、太陽光発電設備については、

償却資産税が当初3年間は3分の2になるのです。

いったいいくら変わってくるかというと、

償却資産税の税率は1.4%で、課税標準額1/3安くなりますので、

太陽光設備の取得価額が1500万円の場合で

1500万円×1/3×1.4%=7万円×3年=21万円

実際には、課税標準額は取得価額より若干少ないですし、

3年間で課税標準額は毎年少しずつ下がっていきますので

ここまでは安くなりませんが、それでも15万円以上は安くなると思われます。

大きいですよね。

償却資産税の特例要件

この特例を受けるための条件は次のとおりです。

(1)固定価格買取制度の認定を受けて取得した再生可能エネルギー発電設備であること

(2)再生可能エネルギー発電設備の認定通知書に記載されている発電出力が10kW以上で

太陽光発電設備であること

(3)平成24年5月29日から平成28年3月31日までに取得された資産であること

(地方税法附則第15条第31項)

該当する場合には、償却資産申告書に経済産業省発行の認定通知書の写しを添付すれば

この特例が適用になります。

この特例を受けるつもりで申告した場合も必ずチェックが必要

昨年太陽光発電設備を設置し、今年の1月に償却資産申告書でその設備について

申告された方は、市長村から今回届いた償却資産税の課税明細書を確認してください。

ちゃんと申告したのだから、それで特例が必ず適用になっていると思わないでください。

償却資産税は税額を役所が計算して通知してくる税金です。

役所が特例の適用を忘れることがあります。

実際に今回、特例の適用がされないまま通知書が届いたお客様がありました。

市町村からの納税通知書の封筒に同封されている課税明細書で

その特例が適用されていることを確認してください。

課税標準が3分の2になっているかどうかの確認です。

特例が適用されているか確認する方法

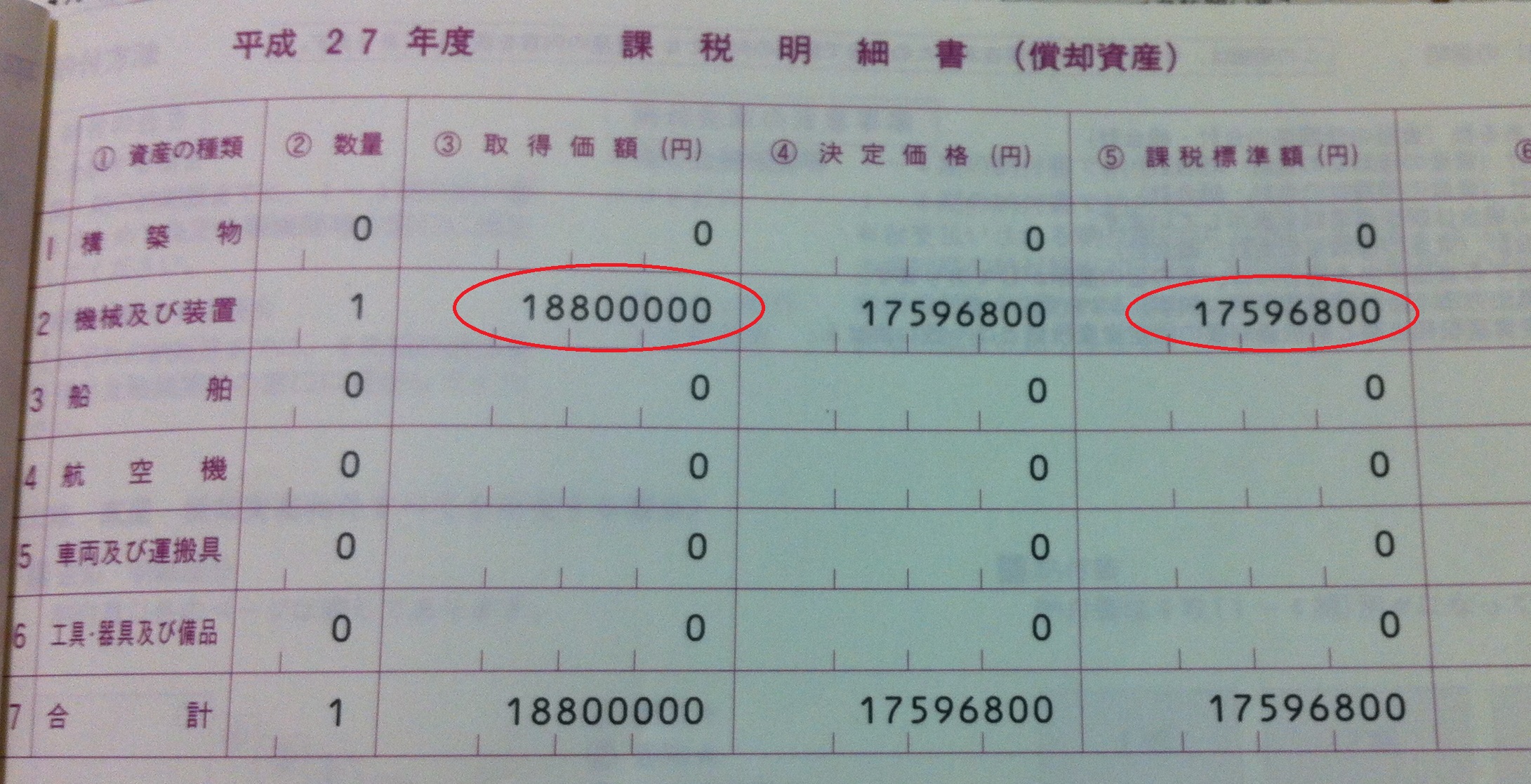

(1)太陽光発電設備しか対象資産がない場合

太陽光発電設備しか対象資産がない場合の確認方法は簡単です。

課税明細書に「取得価額」と「課税標準額」の記載があるます。

「課税標準額」が「取得価額」の3分の2より少し少ない金額になっていればOKです。

「課税標準額」が「取得価額」よりわずかに少ないぐらいなら、

特例は適用になっておりません。

すぐに、市町村の償却資産税担当へ連絡をしてください。

(2)課税対象資産の購入が昨年が初めてで太陽光発電設備以外の設備もある場合

やはり、課税明細書に記載のある「取得価額」と「課税標準額」を見ます。

「取得価額」のうち、太陽光発電設備の金額がいくらかを

1月に提出した償却資産申告書の明細から確認してください。

「太陽光発電設備以外の資産の取得価額合計」+「太陽光発電設備の取得価額×2/3」

より若干少ない金額が「課税標準額」となっていればOKです。

「すべての資産の取得価額合計」より若干少ない金額が「課税標準額」となっている場合は、

特例が適用になっておりません。

すぐに、市町村の償却資産税担当へ連絡をしてください。

(3)昨年以前にも課税対象資産の申告をしている場合

1年ほど前に届いた償却資産税の納税通知書を準備してください。

今年1月に提出した申告書の「取得価額」の表で、「2機械及び装置」の行のうち、

「前年中に取得したもの」の金額と、

明細書から太陽光発電設備の金額がいくらかを確認してください。

今回届いた納税通知書の取得価額から、

昨年届いた納税通知書の取得価額を引いた金額を計算します。

(=取得価額の増加額)

今回届いた納税通知書の課税標準額から、

昨年届いた納税通知書の課税標準額を引いた金額も計算します。

(=課税標準額の増加額)

課税標準額の増加額が取得価額の増加額より

太陽光発電設備の取得価額の1/3程度少ない程度なら、

太陽光発電設備の特例が適用になっていると思われます。

ただし、今年1月の申告で減少資産がある場合にはこの方法では確認できません。

その場合は、計算が複雑になりますので、

直接市町村へ電話して、特例が適用になっているかを確認してください。

この特例を知らなかった場合

そもそも、申告時に特例を知らずに申告した方もあるかと思います。

安心してください。

今からでも特例を受けることができます。

すぐに市町村へ連絡し、太陽光発電設備の特例を受けたい旨を伝え、

認定通知書を提出してください。

一昨年の太陽光発電設備の設置で、昨年は気が付かずに

特例を受けないで償却資産税を納税してしまった方も大丈夫です。

上記と同様すぐに市町村へ連絡し、

太陽光発電設備の特例を受けたい旨を伝え、

認定通知書を提出してください。

【投稿者:税理士 米津晋次】

→税理士 米津 ミニコラム一覧へ

→よねづ税理士事務所トップページへ戻る