先端設備等導入計画の認定支援をいたします

固定資産の購入を決定した場合,

設備導入の前に、「先端設備等導入計画の認定」を市から受けることにより

固定資産税(償却資産税)が最大3年間ゼロになります。

先端設備等導入計画の基本

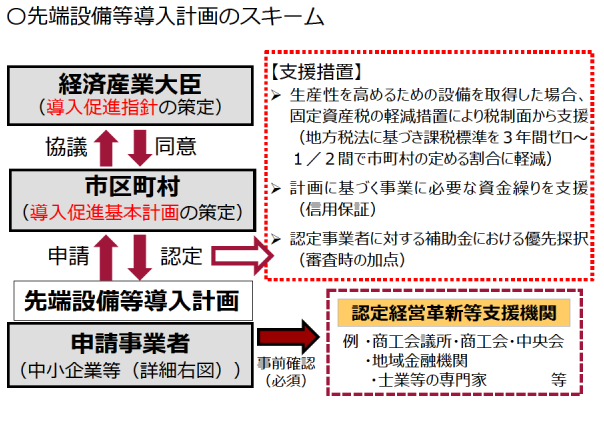

先端設備等導入計画の概要

「先端設備等導入計画」は、生産性向上特別措置法において措置された、中小企業者等が、設備投資を通じて労働生産性の向上を図るための計画です。

この「先端設備等導入計画」について、市から認定を受けた場合には、税制優遇措置などを受けることができます。

具体的には、愛知県内の市町村では、「先端設備等導入計画」の認定を受ければ、その取得する固定資産税(償却資産税)が最大3年間ゼロになります。

(出典:経済産業省)

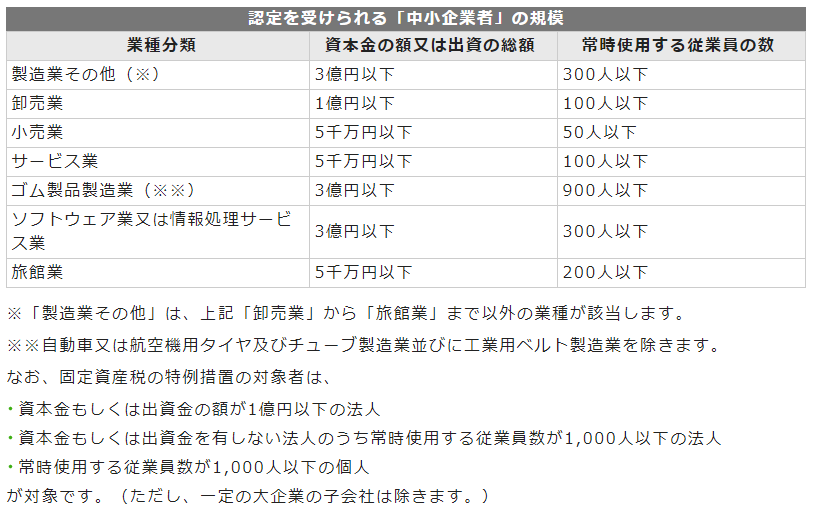

先端設備等導入計画対象者

先端設備等導入計画の認定を受けられる中小企業者は、中小企業等経営強化法第2条第1項に該当する中小企業者です。

(出典:経済産業省)

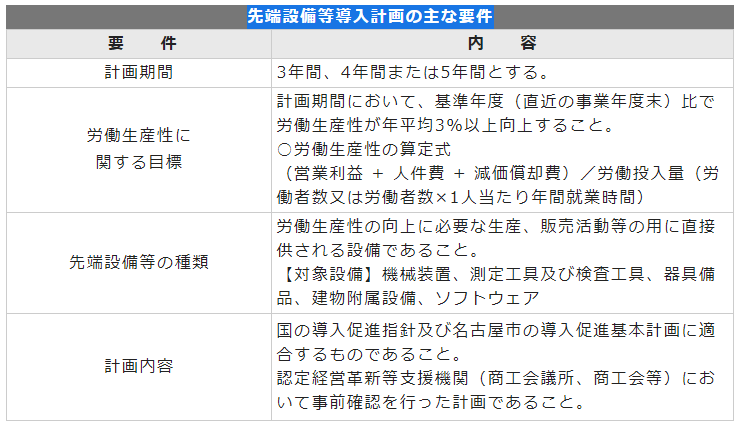

先端設備等導入計画の主な要件

「先端設備等導入計画」が認定される主な要件は、次のとおりです。

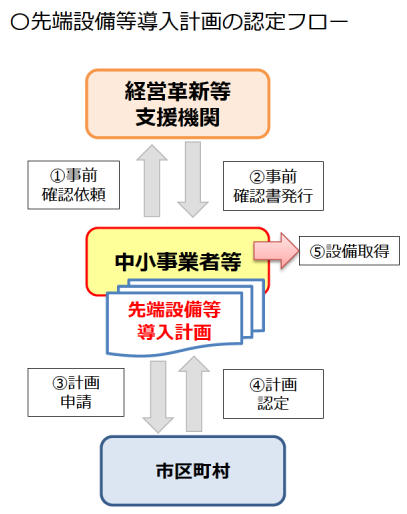

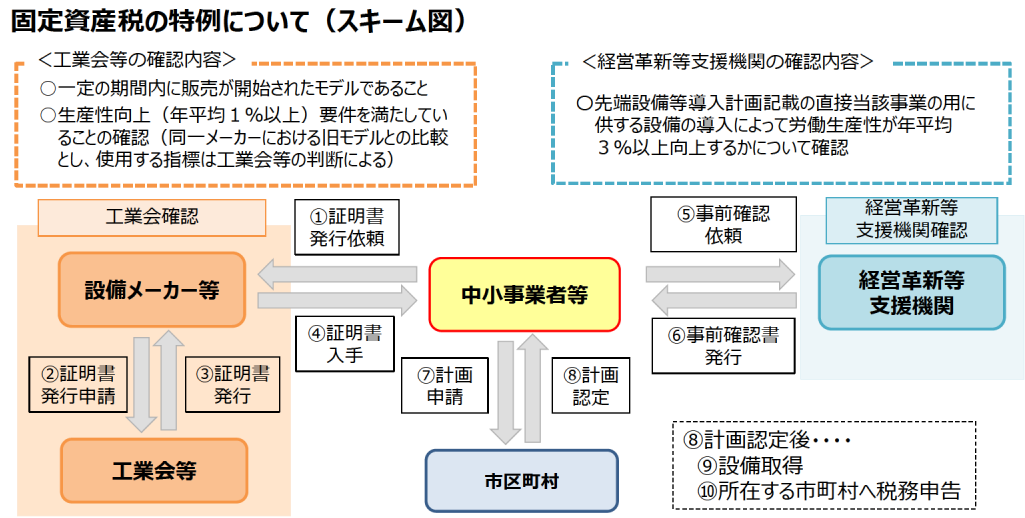

「先端設備等導入計画」認定のフロー

(1)経営革新等支援機関に先端設備等導入計画の事前確認を依頼する

(2)経営革新等支援機関から先端設備等導入計画の事前確認書を受け取る

(3)市町村に対して、先端設備等導入計画の認定申請をする

(4)市町村から先端設備等導入計画の認定を受ける

(5)計画対象の設備を購入する

固定資産税の特例

固定資産税特例の対象設備

固定資産税の特例の対象になる設備は、生産性向上に資する指標が旧モデル比で年平均1%以上向上する次の設備で、生産、販売活動等の用に直接供されるものであり、中古資産でないことです。・機械装置(160万円以上/販売開始時期10年以内)

・測定工具及び検査工具(30万円以上/販売開始時期5年以内)

・器具備品(30万円以上/販売開始時期6年以内)

・建物附属設備(60万円以上/販売開始時期14年以内)

固定資産税特例の措置

「先端設備等導入計画の認定」を受けた中小企業のうち、以下の一定の要件を満たした場合、固定資産税の特例を受けることができ、その計画により購入する設備の固定資産が最大3年間ゼロになります。

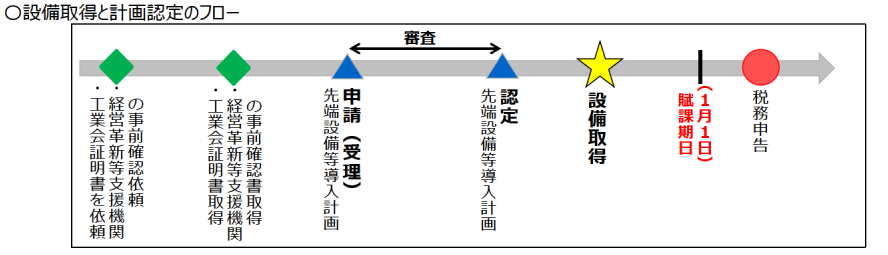

対象設備の取得時期

先端設備取得前に工業会証明書の取得と計画認定を受けなければならない

次の図のとおり、工業会の証明書取得と、先端設備を先端設備等導入計画の認定後に購入しなければなりません。

(出典:経済産業省)

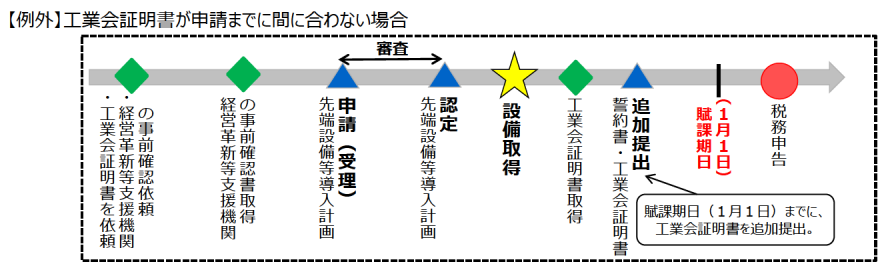

(出典:経済産業省)工業会証明書の取得が遅れた場合のみ、先端設備取得でもOK

工業会からの証明書の取得が遅れた場合に限り、先端設備取得後に追加提出することも認められています。

(出典:経済産業省)

(出典:経済産業省)先端設備等導入計画の認定申請書

認定申請書記載例

.png)

.png)

.png)

.png)

.png)

先端設備等導入計画認定のご支援をしています

税理士法人クリアコンサルティング名古屋事務所では、喜んで「先端設備等導入計画」認定のご支援をさせていただきます。

一般のお客様のご支援価格

※税理士法人クリアコンサルティング名古屋事務所とご契約いただいていないお客様は、税込110,000円※来所いただき相談対応・説明・資料確認等する場合は、税込5,500円/30分が加算になります。

税理士契約いただいているお客様の特別価格

※税理士法人クリアコンサルティング名古屋事務所とご契約いただいているお客様は、税込55,000円申し込み・お問合せフォーム

→税理士法人クリアコンサルティング名古屋事務所トップページへ戻る